240079

Grundlagen Controlling (1)

- Definition

- funktionsübergreifendes

Steuerungsinstrument

- to control = STEUERN !

- erfolgsorientiert !

- Unterstützung unternehmerische

Entscheidungs- und Steuerungsprozesse

- durch zielgerichtete

Informationserarbeitung- und

verarbeitung

- Entscheidungsvorbereiter für

die Unternehmensführung

- durch zielgerichtete

Informationserarbeitung- und

verarbeitung

- funktionsübergreifendes

Steuerungsinstrument

- Unterscheidung

- 1) Prozess der Planung, Steuerung,

Information und Kontrolle

- 2) Organisationseinheit,

die diese Tätigkeit ausübt

- 1) Prozess der Planung, Steuerung,

Information und Kontrolle

- Funktionen

- 1) Steuerungsfunktion

- führungsunterstützend arbeiten

(Entscheidungsvorbereiter der GL)

- sorgt für Transparenz der

Handlungen im Unternehmen

- führungsunterstützend arbeiten

(Entscheidungsvorbereiter der GL)

- 2) Servicefunktion

- Management beraten

und entlasten

- Management beraten

und entlasten

- 3) Querschnittsfunktion

- über alle Bereiche

der Unternehmung

- über alle Bereiche

der Unternehmung

- 1) Steuerungsfunktion

- Aufgaben

- 1) höhere Wirtschaftlichkeit

durch Transparenz

- Ergebnisse

- Finanzen

- Prozesse

- Strategien

- Ergebnisse

- 2) Koordination

- Unternehmensübergreifend

- Ziele und Pläne der Unternehmung

- Ziele und Pläne der Unternehmung

- Unternehmensübergreifend

- 3) Moderation

- des Controlling-Prozesses

- des Controlling-Prozesses

- 4) Daten und Informationen

- Versorgung von Informationen und Daten

- Versorgung von Informationen und Daten

- 5) Pflege und Weiterentwicklung

- der Controlling-Systeme

- der Controlling-Systeme

- EBERT-AUFGABEN

- 1) Mess-Systeme entwicklen

- Kennzahlen !

- STEUERN !

- STEUERN !

- Kennzahlen !

- 2) Soll-Ist überwachen

- Wo stehen wir ? Wo sollten wir stehen ?

- Wo stehen wir ? Wo sollten wir stehen ?

- 3) Abweichungen analysieren

- Woran liegt es ? analysieren = zerlegen

- Woran liegt es ? analysieren = zerlegen

- 4) Abweichungen kommunizieren

- an die GL und an alle Bereiche der Unternehmung

- er muss steuern !!!

- er muss steuern !!!

- an die GL und an alle Bereiche der Unternehmung

- 1) Mess-Systeme entwicklen

- 1) höhere Wirtschaftlichkeit

durch Transparenz

- Controlling-Kreislauf

- 1) Planung

- Unternehmensziele

und Sollgrößen

- Unternehmensziele

und Sollgrößen

- 2) Koordination/Steuerung

- Ist-Aufnahme

- Ist-Aufnahme

- 3) Analyse / Kontrolle

- Soll-Ist-Vergleich

- Soll-Ist-Vergleich

- 4) Information

- Berichtswesen und Maßnahmen

- Berichtswesen und Maßnahmen

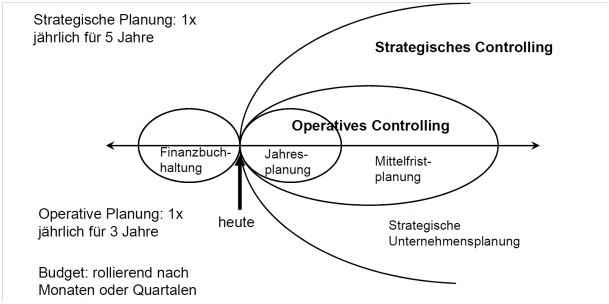

- 1) Planung

- strategische und

operative Planung

- strategisch

- 1x Jährlich für 5 Jahre

- 1x Jährlich für 5 Jahre

- operativ

- 1x Jährlich für 3 Jahre

- 1x Jährlich für 3 Jahre

- strategisch

- Planungsstufen und -inhalte

- 1) Leitbild / Mission

- 1) Fragestellung

- Wozu sind wir da ?

- Wozu sind wir da ?

- 2) Fristigkeit

- Langfristig 10-20 Jahre

- Langfristig 10-20 Jahre

- 3) benötigte wichtige

Information

- Eigene Motivation,

Erwartung der Umwelt

- Eigene Motivation,

Erwartung der Umwelt

- 4) Beispiel für Planungsinhalt

- Wir sind ein multinationales und einer

der größten deutschen Unternehmen

- Wir sind ein multinationales und einer

der größten deutschen Unternehmen

- 1) Fragestellung

- 2) strategische Planung

- 1) Fragestellung

- Was tun ? Welche

Unternehmensziele verfolgen wir ?

- Was tun ? Welche

Unternehmensziele verfolgen wir ?

- 2) Fristigkeit

- Langfristig 10 - 15 Jahre

- Langfristig 10 - 15 Jahre

- 3) benötigte wichtige

Information

- Umweltanalyse,

Unternehmensanalyse

- Umweltanalyse,

Unternehmensanalyse

- 4) Beispiel für Planungsinhalt

- Wir versuchen die Marktführerschaft

weiter auf X% zu erhöhen

- Wir versuchen die Marktführerschaft

weiter auf X% zu erhöhen

- 1) Fragestellung

- 3) taktische Planung

- 1) Fragestellung

- Wie realisieren ?

Welche Maßnahmen

sind vorzunehmen ?

- Wie realisieren ?

Welche Maßnahmen

sind vorzunehmen ?

- 2) Fristigkeit

- Mittelfristig 2 - 5 Jahre

- Mittelfristig 2 - 5 Jahre

- 3) benötigte wichtige

Information

- konkrete Programme,

Materielle Kapazitäten

- konkrete Programme,

Materielle Kapazitäten

- 4) Beispiel für Planungsinhalt

- Wir bringen alle 3 Jahre einen

neuen Bohrer auf den Markt

- Wir bringen alle 3 Jahre einen

neuen Bohrer auf den Markt

- 1) Fragestellung

- 4) operative Planug

- 1) Fragestellung

- Was konkret soll im nächsten Jahr passieren?

- Was konkret soll im nächsten Jahr passieren?

- 2) Fristigkeit

- kurzfristig 1 Jahr

- kurzfristig 1 Jahr

- 3) benötigte

wichtige Information

- Produktionsablauf,

Vorgabezeiten, Umsätze

- Produktionsablauf,

Vorgabezeiten, Umsätze

- 4) Beispiel für Planungsinhalt

- Wir wollen 5.000 Bohrer xy in

diesem jahr produzieren

- Wir wollen 5.000 Bohrer xy in

diesem jahr produzieren

- 1) Fragestellung

- 5) Budgets

- 1) Fragestellung

- Welches Ergebnis soll im nächsten

Jahr erreicht werden ?

- Welches Ergebnis soll im nächsten

Jahr erreicht werden ?

- 2) Fristigkeit

- kurzfristig 1 Jahr

- kurzfristig 1 Jahr

- 3) benötigte

wichtige Information

- Einnahmen - Ausgaben,

Aufwand - Ertrag

- Einnahmen - Ausgaben,

Aufwand - Ertrag

- 4) Beispiel für Planungsinhalt

- Unser Umsatz soll über 1 Mio

€ im Segment Bohrer liegen

- Unser Umsatz soll über 1 Mio

€ im Segment Bohrer liegen

- 1) Fragestellung

- 1) Leitbild / Mission

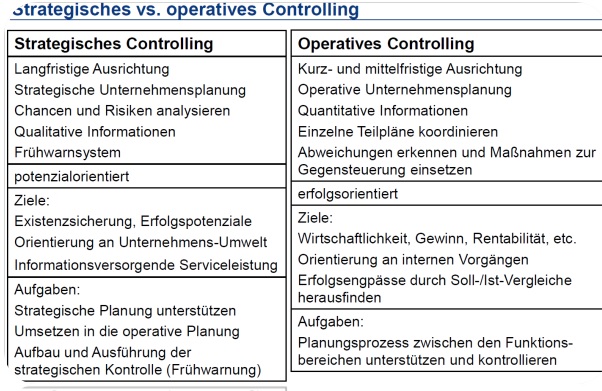

- strategisches vs. operatives Controlling

- strategisch

- langfristige Ausrichtung

- strategische Unternehmensplanung

- Chancen und Risiken analysieren

- Qualitative Informationen

- Frühwarnsystem

- potenzialorientiert

- Ziele

- Existenzsicherung

- Erfolgspotenziale

- Orientierung an

Unternehmens-Umwelt

- Informationsversorgende

Serviceleistung

- Existenzsicherung

- Ziele

- langfristige Ausrichtung

- operativ

- kurz- und mittelfristige Ausrichtung

- operative Unternehmensplanung

- Quantitative Informationen

- Einzelne Teilpläne koordinieren

- Abweichungen erkennen und

Gegenmaßnahmen einsetzen

- erfolgsorientiert

- Ziele

- wirtschaftlichkeit,

Gewinn, Rentabilität

- Orientierung an

internen Vorgängen

- Erfolgsengpässe durch

Soll-Ist-Vergleiche finden

- wirtschaftlichkeit,

Gewinn, Rentabilität

- Ziele

- kurz- und mittelfristige Ausrichtung

- strategisch

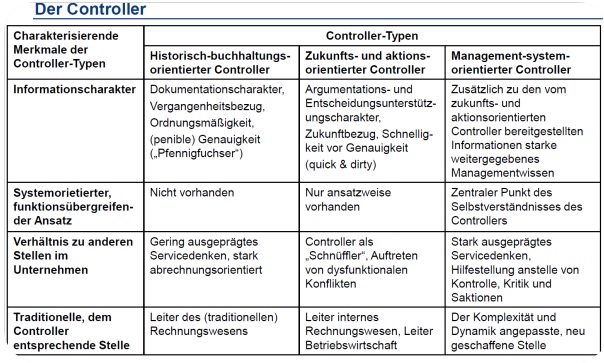

- Der Controller (Typen)

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.