24927562

Descrição

Mapa Mental por Maribel Hernández Aguirre, atualizado more than 1 year ago

|

|

Criado por Maribel Hernández Aguirre

mais de 4 anos atrás

|

|

Los Instrumentos para el registro

contable de las entidades

gubernamentales

- ¿Qué es el plan de

cuentas?

- Herramienta básica que proporciona a los entes públicos,los elementos necesarios

que les permita contabilizar sus operaciones,proveer información útil en tiempo y

forma,para la toma de decisiones por parte de los responsables de administrar las

finanzas públicas,para garantizar el control del patrimonio,así como medir los

resultados de la gestión pública financiera y para satisfacer los requerimientos de

todas las instituciones relacionadas con el control,la transparencia y la rendición de

cuentas.

- Herramienta básica que proporciona a los entes públicos,los elementos necesarios

que les permita contabilizar sus operaciones,proveer información útil en tiempo y

forma,para la toma de decisiones por parte de los responsables de administrar las

finanzas públicas,para garantizar el control del patrimonio,así como medir los

resultados de la gestión pública financiera y para satisfacer los requerimientos de

todas las instituciones relacionadas con el control,la transparencia y la rendición de

cuentas.

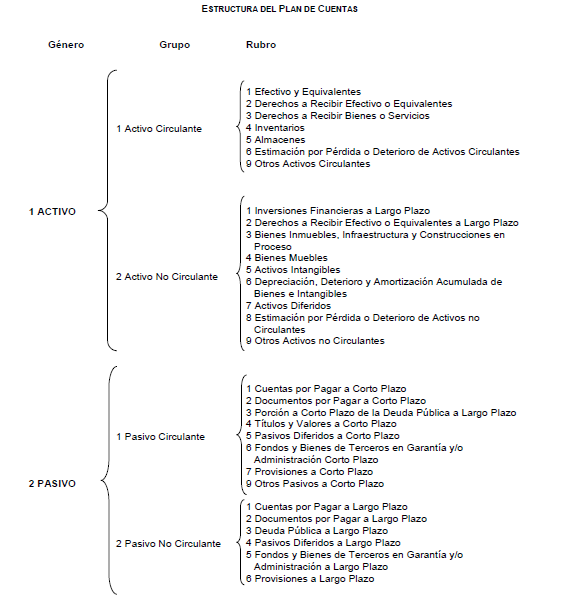

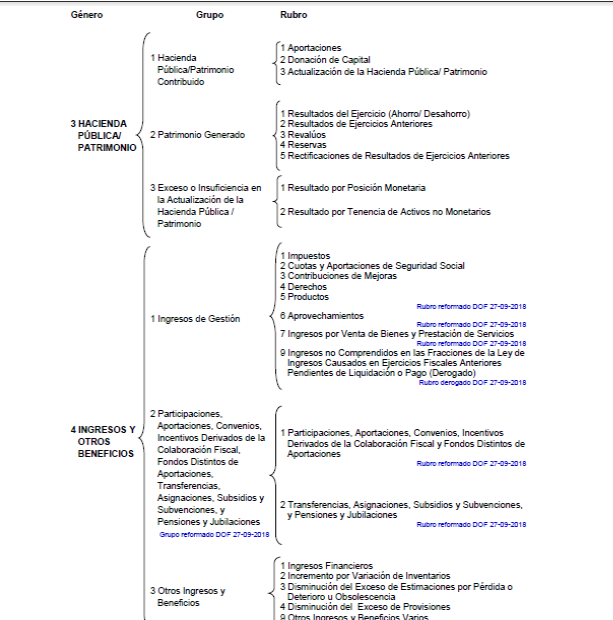

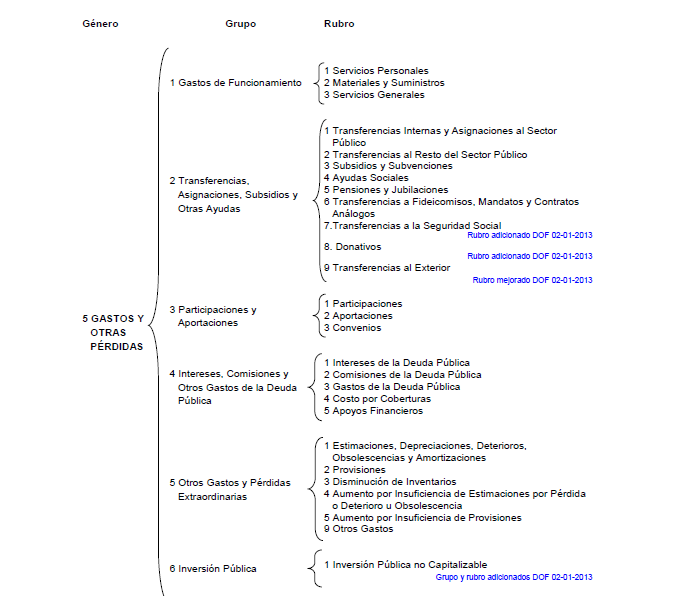

- ¿Cuál es la estructura del plan de cuentas?

- Comprende la enumeración de cuentas ordenadas

sistemáticamente e identificadas con nombres para

distinguir un tipo de partidas de otras,para los fines

del registro contable e las transacciones.La base de

codificación va de conceptos generales a

particulares,se conforma de 5 niveles de

clasificación.

- Comprende la enumeración de cuentas ordenadas

sistemáticamente e identificadas con nombres para

distinguir un tipo de partidas de otras,para los fines

del registro contable e las transacciones.La base de

codificación va de conceptos generales a

particulares,se conforma de 5 niveles de

clasificación.

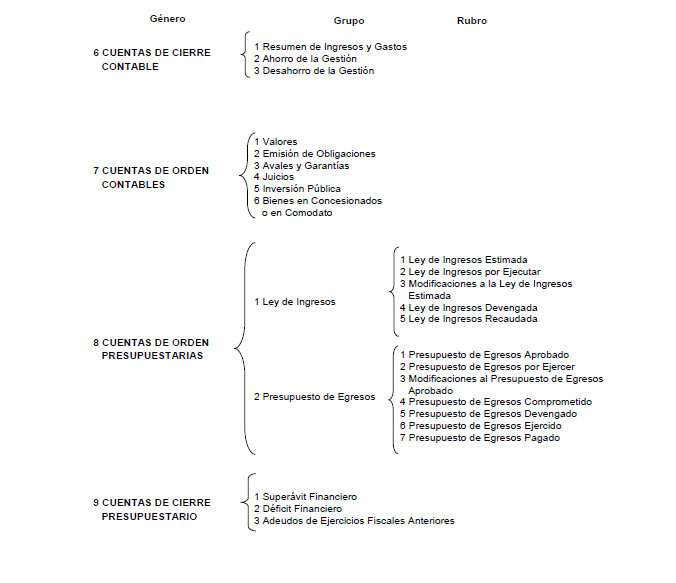

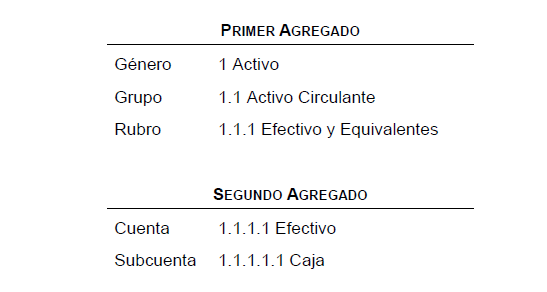

- ¿Cómo es la base de codificación del plan de cuentas y en qué consiste cada nivel?

- El código de cuentas ha sido diseñado con la finalidad de establecer una clasificación,flexible,ordenada y

pormenorizada de las cuentas de mayor y de las subcuentas que se debe utilizar para el registro

contable de las operaciones del ente público.La estructura presentada en este documento,permite

formar agrupaciones que van de conceptos generales a particulares,el cual se conforma de 5 niveles de

clasificación: Genero:Considera el universo de la clasificación.Grupo:Determina el ámbito del universo en

rubros compatibles con el género en forma estratificada,permitiendo conocer a niveles agregados su

composición. Rubro:Permite la clasificación particular de las operaciones del ente

público.Cuenta:Establece el registro de las operaciones a nivel cuenta de mayor. Subcuenta: Constituye un

mayor detalle de las cuentas.

- El código de cuentas ha sido diseñado con la finalidad de establecer una clasificación,flexible,ordenada y

pormenorizada de las cuentas de mayor y de las subcuentas que se debe utilizar para el registro

contable de las operaciones del ente público.La estructura presentada en este documento,permite

formar agrupaciones que van de conceptos generales a particulares,el cual se conforma de 5 niveles de

clasificación: Genero:Considera el universo de la clasificación.Grupo:Determina el ámbito del universo en

rubros compatibles con el género en forma estratificada,permitiendo conocer a niveles agregados su

composición. Rubro:Permite la clasificación particular de las operaciones del ente

público.Cuenta:Establece el registro de las operaciones a nivel cuenta de mayor. Subcuenta: Constituye un

mayor detalle de las cuentas.

- ¿Qué fines tiene un instructivo de manejo de cuentas?

- Contiene las instrucciones para el manejo de cada una de las cuentas que componen el

Plan e cuentas,su contenido determina las causas por las cuales:Se puede cargar o

abonar,si la operación a registrar está automáticamente relacionada con los registros

del ejercicio del presupuesto o no,las cuentas que operarán contra las mismas en el

sistema por partida doble,el listado de subcuentas con su respectiva codificación,la

forma de interpretar los saldos,en general,todo lo que facilita el uso y la interpretación

uniforme de las cuentas que conforman los estados contables

- Contiene las instrucciones para el manejo de cada una de las cuentas que componen el

Plan e cuentas,su contenido determina las causas por las cuales:Se puede cargar o

abonar,si la operación a registrar está automáticamente relacionada con los registros

del ejercicio del presupuesto o no,las cuentas que operarán contra las mismas en el

sistema por partida doble,el listado de subcuentas con su respectiva codificación,la

forma de interpretar los saldos,en general,todo lo que facilita el uso y la interpretación

uniforme de las cuentas que conforman los estados contables

- ¿Qué objetivo tienen las guías contabilizadoras?

- Orientar el registro de las operaciones contables considerando los

criterios que deberán aplicarse para cada operación

- Orientar el registro de las operaciones contables considerando los

criterios que deberán aplicarse para cada operación

- ¿En qué consisten los modelos de asientos para el registro contable?

- Las transacciones deben ser objeto de registro

contable en asientos por partida doble con

utilización de las cuentas,el modelo de asientos tiene

como propósito disponer de una guía orientadora

sobre como registrar los hechos

económico-financieros que reflejan,en líneas

generadles,la actividad el ente público y contempla

las transacciones que se dan en forma habitual y

recurrente.

- Las transacciones deben ser objeto de registro

contable en asientos por partida doble con

utilización de las cuentas,el modelo de asientos tiene

como propósito disponer de una guía orientadora

sobre como registrar los hechos

económico-financieros que reflejan,en líneas

generadles,la actividad el ente público y contempla

las transacciones que se dan en forma habitual y

recurrente.

- ¿En qué momento se utilizan los modelos de asientos para el registro contable?

- En cada uno de los procesos administrativo-financieros que realiza el

ente público y los asientos que se hubieren generado,con sus respaldos

correspondientes

- En cada uno de los procesos administrativo-financieros que realiza el

ente público y los asientos que se hubieren generado,con sus respaldos

correspondientes

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.