27619223

Descrição

Mapa Mental por Marivel R. A., atualizado more than 1 year ago

|

|

Criado por Marivel R. A.

aproximadamente 4 anos atrás

|

|

5 ESTADOS FINANCIEROS

- BALANCE GENERAL

- Estado financiero de una

empresa, de un momento

determinado, es una

fotografía que retrata la

situación contable de la

empresa en una cierta

fecha y para poder reflejar

dicho estado

- ACTIVO

- INGRESOS

- INGRESOS

- PASIVO

- DEUDAS

- DEUDAS

- PATRIMONIO

- Bienes propios de la

persona o la institución

- Bienes propios de la

persona o la institución

- ACTIVO

- Estado financiero de una

empresa, de un momento

determinado, es una

fotografía que retrata la

situación contable de la

empresa en una cierta

fecha y para poder reflejar

dicho estado

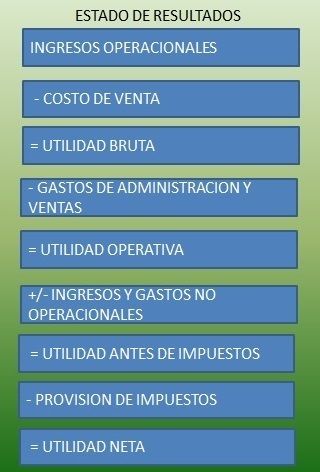

- ESTADO DE RESULTADOS, ESTADO DE GANANCIA

Y PÈRDIDAS Ò CUENTA DE PÈRDIDAS Y GANANCIAS

- Es el reporte financiero de un

período determinado,

mostrando de manera

detallada los estados de

ingresos obtenidos, los cambios

de gasto, beneficio de utilidad

o pérdida del ejercicio que es

parte del balance general y

específicamente del capital

contable.

- Tiene como consecuencia el beneficio o

pérdida que generó la empresa en dicho

período.

- Herramienta de gestión que ayudará a

tener mejor visión de la situación

financiera de la empresa.

- Su estructura consta: ventas, costo de

ventas, utilidad bruta, gastos de operación,

utilidad sobre flujo, depreciaciones y

amortizaciones, utilidad operativa, gastos y

productos financieros, utilidad antes de

impuesto, impuestos, utilidad neta.

- Tiene como consecuencia el beneficio o

pérdida que generó la empresa en dicho

período.

- Es el reporte financiero de un

período determinado,

mostrando de manera

detallada los estados de

ingresos obtenidos, los cambios

de gasto, beneficio de utilidad

o pérdida del ejercicio que es

parte del balance general y

específicamente del capital

contable.

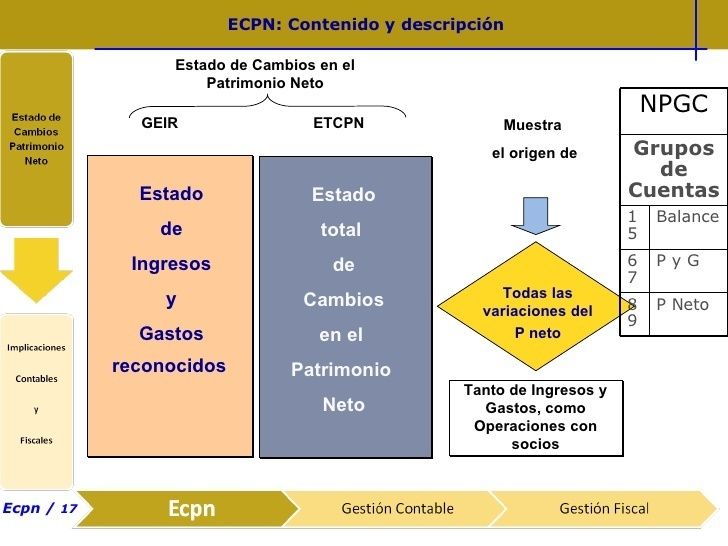

- ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (ECPN)

- Muestra y explica la variación en cada

una de las cuentas del patrimonio de

un ente económico durante un período.

- MUESTRA DE MANERA DETALLADA

- Aumentos del

patrimonio

- Disminuciones del

patrimonio

- Aumentos del

patrimonio

- OBJETIVOS

- La distribución de las

utilidades del ejercicio

anterior.

- Los saldos iniciales; que deben

ser iguales a los saldos finales

del ejercicio anterior.

- Las variaciones

del ejercicio.

- La distribución de las

utilidades del ejercicio

anterior.

- SALDO INICIAL

+Aumentos

(aportaciones, utilidad

del ejercicio)

-Disminuciones

(dividendos, retiros de

capital, pérdida del

ejercicio)

- MUESTRA DE MANERA DETALLADA

- Muestra y explica la variación en cada

una de las cuentas del patrimonio de

un ente económico durante un período.

- ESTADO DE FLUJO DE EFECTIVO

- Es de tipo financiero, muestra entradas,

salidas y cambio neto de efectivo en las

diferentes actividades de una empresa

durante el período contable; de tal

manera que concilie los saldos de

efectivo inicial y final.

- Objetivo principal: proporciona información a la

gerencia para la toma de decisiones que ayuden a

mejorar el desenvolvimiento de la empresa.

- Proyectar estado de gatos de efectivo, mostrando

la descapitalización de la empresa.

- Reporta flujos de efectivo pasados facilitando la

predicción de flujos de efectivo futuros.

- Muestra la relación de la utilidad neta y los

cambios de saldos de efectivo.

- Identifica cambios en la mezcla de activos

productivos.

- Objetivo principal: proporciona información a la

gerencia para la toma de decisiones que ayuden a

mejorar el desenvolvimiento de la empresa.

- Tipos de actividades:

1.Actividades operativas

2.Actividades de inversión

- La importancia es suministrar bases

reales para evaluar la capacidad que

posee una organización en generar

efectivo y equivalentes, también las

necesidades de liquidez.

- Es de tipo financiero, muestra entradas,

salidas y cambio neto de efectivo en las

diferentes actividades de una empresa

durante el período contable; de tal

manera que concilie los saldos de

efectivo inicial y final.

- ESTADO FINANCIERO COMPARATIVO

- Presenta las cifras a más

de una fecha, período o

ente económico en forma

comparativa con

períodos anteriores de

misma duración.

- Determina el comportamiento de la empresa en un

período; si fue bueno, regular o deficiente. Es el análisis

dinámico de los movimientos de cada cuenta entre un

período y otro del Balance y el Estado de

Resultados. Permite obtener un mejor panorama de los

cambios presentados en la empresa para su estudio,

interpretaciÒn y toma de decisiones. Es recomendable

comparar las cifras obtenidas con los de la competencia o

con los del sector para determinar las debilidades o

fortalezas de la empresa. Muestra la variación absoluta

(diferencia que existe entre dos cuentas de períodos

diferentes) así como la variación relativa (significado de la

diferencia en términos porcentuales).

- Determina el comportamiento de la empresa en un

período; si fue bueno, regular o deficiente. Es el análisis

dinámico de los movimientos de cada cuenta entre un

período y otro del Balance y el Estado de

Resultados. Permite obtener un mejor panorama de los

cambios presentados en la empresa para su estudio,

interpretaciÒn y toma de decisiones. Es recomendable

comparar las cifras obtenidas con los de la competencia o

con los del sector para determinar las debilidades o

fortalezas de la empresa. Muestra la variación absoluta

(diferencia que existe entre dos cuentas de períodos

diferentes) así como la variación relativa (significado de la

diferencia en términos porcentuales).

- Presenta las cifras a más

de una fecha, período o

ente económico en forma

comparativa con

períodos anteriores de

misma duración.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.