32902335

Descrição

Mapa Mental por erika acero, atualizado more than 1 year ago

|

|

Criado por erika acero

aproximadamente 3 anos atrás

|

|

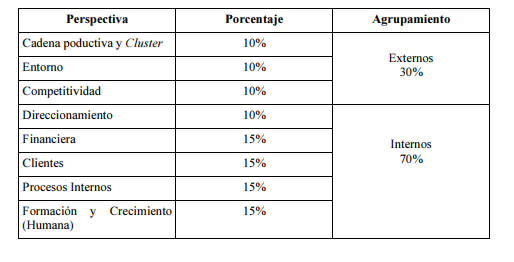

Medición y modelos de gestión

- Mapa estratégico

- Diseño de causa y efecto que muestra qué ruta

debe seguir la organización dependiendo del

diagnóstico y de la identificación de problemas

- Diseño de causa y efecto que muestra qué ruta

debe seguir la organización dependiendo del

diagnóstico y de la identificación de problemas

- El panorama económico de

inicios del siglo XXI presenta

interdependencia de las

economías del mundo

- Las organizaciones deben

intensificar los cálculos

para obtener predicción en

eventos como: rentabilidad

moderada, alta presión

para nuevas inversiones,

crecimiento de las

presiones sociales,

tributarias, cambios

tecnológicos y estructuras

de mercado

- Revisión constante sobre

la marcha organizativa

- Los instrumentos

de medición

mejorarán el

comportamiento

estratégico en la

toma de decisiones

- Los instrumentos

de medición

mejorarán el

comportamiento

estratégico en la

toma de decisiones

- Las organizaciones deben

intensificar los cálculos

para obtener predicción en

eventos como: rentabilidad

moderada, alta presión

para nuevas inversiones,

crecimiento de las

presiones sociales,

tributarias, cambios

tecnológicos y estructuras

de mercado

- Mapa

organizacional

- Esquema gráfico que muestra la organización y

las industrias relacionadas y de apoyo,

teniendo en cuenta la responsabilidad social

- Esquema gráfico que muestra la organización y

las industrias relacionadas y de apoyo,

teniendo en cuenta la responsabilidad social

- Evalúa

- Entorno

- Análisis de las fuerzas

externas. Análisis de la

cadena productiva y del

cluster de la organización.

MPC (Matriz del perfil

competitivo) EFE (Matriz

evaluación de factores

externos)

- Análisis de las fuerzas

externas. Análisis de la

cadena productiva y del

cluster de la organización.

MPC (Matriz del perfil

competitivo) EFE (Matriz

evaluación de factores

externos)

- Direccionamiento

estratégico

- Misión, visión, políticas,

estrategias, objetivos,

metas, cultura. PEYEA

(Matriz de la posición

estratégica y evaluación

de la acción) OAR

(Cuestionario para evaluar

si la organización es de

alto rendimiento)

- Misión, visión, políticas,

estrategias, objetivos,

metas, cultura. PEYEA

(Matriz de la posición

estratégica y evaluación

de la acción) OAR

(Cuestionario para evaluar

si la organización es de

alto rendimiento)

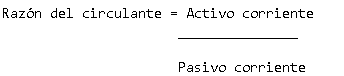

- Financiero

- Balance general.

Estado de resultados.

Presupuesto.

Indicadores e

inductores.

- Balance general.

Estado de resultados.

Presupuesto.

Indicadores e

inductores.

- Clientes

- SIM (Sistema de

investigación de

mercados)

Cuestionario de

satisfacción del

cliente. Indicadores e

inductores.

- SIM (Sistema de

investigación de

mercados)

Cuestionario de

satisfacción del

cliente. Indicadores e

inductores.

- Procesos internos

(Cadena de valor)

- Indicadores e

inductores.

Cuestionario:

¿Cómo está la

logística en su

empresa?

- Indicadores e

inductores.

Cuestionario:

¿Cómo está la

logística en su

empresa?

- Formación y

crecimiento

(Humana)

- Indicadores e

inductores. Evaluación

por competencias. EFI

(Cuestionario de clima

organizacional.

Síntesis de evaluación

de factores internos)

- Indicadores e

inductores. Evaluación

por competencias. EFI

(Cuestionario de clima

organizacional.

Síntesis de evaluación

de factores internos)

- Entorno

- Indicadores

- De

resultados/Efecto

- Se crean con el

propósito de obtener

información

significativa sobre

aspectos claves de la

organización mediante

la relación de 2 o más

datos

- Proporcionan cifras abstractas y son de

carácter relativo, además, relevan la

actuación pasada de la organización

- Requisitos para evitar las

interpretaciones erróneas. Deben ser:

- Contrastables: Fuente de verificación.

Explícitos: Descripción detallada. Periódicos:

Monitoreo constante en objetivos y metas

definidos del plan estratégico.

Complementarios: Alternarse entre ellos.

Relevantes: Orientadores de gestión.

- Contrastables: Fuente de verificación.

Explícitos: Descripción detallada. Periódicos:

Monitoreo constante en objetivos y metas

definidos del plan estratégico.

Complementarios: Alternarse entre ellos.

Relevantes: Orientadores de gestión.

- Permiten

- Obtener información significativa - Expresar

gráficamente la evolución de resultados - Observación

específica de una o más áreas funcionales - Medición de

una dimensión particular de la acción administrativa -

Análisis de las cualidades básicas evaluativas -

Formulación de hipótesis

- Obtener información significativa - Expresar

gráficamente la evolución de resultados - Observación

específica de una o más áreas funcionales - Medición de

una dimensión particular de la acción administrativa -

Análisis de las cualidades básicas evaluativas -

Formulación de hipótesis

- Configuración

- - Razón o ratio:

Se calcula

desde un

numerador y

de una base o

denominador

- - Tasa: Los

elementos del

numerador y del

denominador

difieren en sus

unidades

- - Porcentaje:

Permite conocer

el valor relativo

de una parte,

cuando al total se

le ha asignado el

valor del 100%

- Número índice: Expresan los

cambios relativos de una

variable comparada con una

base a la cual se le atribuye el

valor de 100. Para construir

el índice, se escoge el período

base, se divide el valor de

cada período entre la cifra

base y se multiplica su

resultado por 100.

- Promedios

- La media: Se obtiene

sumando los valores

de un conjunto y

dividiendo el total

entre el número de

valores sumados.

- La mediana: Es un

conjunto de datos es el

valor central en orden

de tamaño si el

número de datos es

impar; o la medida

aritmética de los 2

valores centrales si el

número de datos es

par.

- La moda: Es el valor que

representa, el mayor

número de veces en un

conjunto, es decir el que

más se repite. La moda: Es

el valor que representa, el

mayor número de veces

en un conjunto, es decir el

que más se repite.

- Variación

porcentual:

Demuestra cambios

relativos

(crecimiento o

decrecimiento) de

una variable en una

lapso determinado.

- La media: Se obtiene

sumando los valores

de un conjunto y

dividiendo el total

entre el número de

valores sumados.

- - Razón o ratio:

Se calcula

desde un

numerador y

de una base o

denominador

- Clases de indicadores

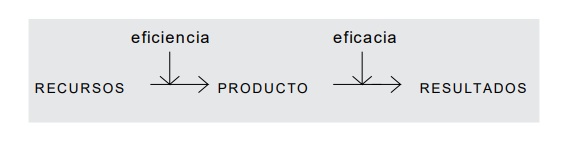

- Eficiencia: Mide el uso de recursos para

obtener algún producto o servicio.

- Están relacionados con aspectos internos de la

organización Están dados por el número de unidades

producidas por unidad de recurso utilizado, con

respecto al número esperado de unidades producidas

por unidad de recurso. Es dada como una medida del

manejo de recursos como: humanos, tecnológicos,

económicos y logísticos

- Están relacionados con aspectos internos de la

organización Están dados por el número de unidades

producidas por unidad de recurso utilizado, con

respecto al número esperado de unidades producidas

por unidad de recurso. Es dada como una medida del

manejo de recursos como: humanos, tecnológicos,

económicos y logísticos

- Eficacia:Demuestra la cantidad de logros

obtenidos, es un proceso de cadena donde se

incluyen proveedores y clientes, además, mide la

capacidad de innovación. Evalua la cadena de

valor teniendo en cuenta atributos como:

- Calidad - Aceptaciones / Precio - Costo/beneficio / Oportunidad - Cumplimiento de entrega /

Confiabilidad - Garantía / Comodidad - Facilidad de acceso / Amabilidad - Satisfacción por servicio

al cliente

- Calidad - Aceptaciones / Precio - Costo/beneficio / Oportunidad - Cumplimiento de entrega /

Confiabilidad - Garantía / Comodidad - Facilidad de acceso / Amabilidad - Satisfacción por servicio

al cliente

- Efectividad: Es la medida del impacto de la

gestión tanto en el logro de los resultados, como

en el manejo de los recursos en uso y disponibles.

Se mide desde 2 aspectos

- Institucionales

- Rendimiento

Productividad

Competitividad

- Rendimiento

Productividad

Competitividad

- Sociales

- Participación

Crecimiento

Cobertura

- Participación

Crecimiento

Cobertura

- Institucionales

- Eficiencia: Mide el uso de recursos para

obtener algún producto o servicio.

- Se crean con el

propósito de obtener

información

significativa sobre

aspectos claves de la

organización mediante

la relación de 2 o más

datos

- Indicadores de causa/

inductores de la actuación

- Monitorea si el negocio está bajo control

- Hace referencia a las medidas

típicas del resultado (Rentabilidad,

satisfacción del cliente)

- Tienden a ser específicos para una organización o

área en particular.

- Los indicadores necesarios varian dependiendo del tipo de

organización y la turbulencia del entorno, no obstante, se

puede encontrar una distribución entre los indicadores.

- Los indicadores necesarios varian dependiendo del tipo de

organización y la turbulencia del entorno, no obstante, se

puede encontrar una distribución entre los indicadores.

- Los indicadores financieros han sido por

excelencia los elegidos para evaluar el diseño

global de la organización.

- Monitorea si el negocio está bajo control

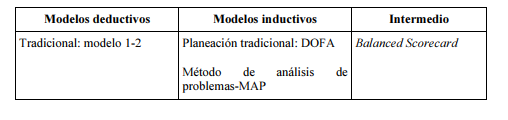

- Modelos de

gestión

- Son descriptivos (No vinculan el análisis causa - efecto) Hacen una

indagación y muestran una lista de resultados para su cumplimiento

anual, pero, sin estudio estratégico.

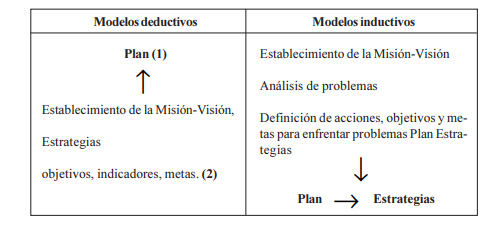

- Deductivos (Van de lo general a lo particular) Se caracterizan por la indagación en general

sobre lo particular. Define y clasifica premisas sobre las decisiones, influyendo sobre el diseño

de las estructuras y asignan los recursos desde las oficinas centrales.

- El modelo 1 - 2: Hacen seguimiento desde

los logros en la contabilidad tradicional,

revisando mensualmente los resultados y

corrigiendo errores

- Modelo circular: un decisor, necesita información

permita obtener certeza para generar acciones y se

reduzca el margen de error

- El modelo 1 - 2: Hacen seguimiento desde

los logros en la contabilidad tradicional,

revisando mensualmente los resultados y

corrigiendo errores

- Inductivos Se caracterizan por la indagación de lo

particular a lo general, la creación organizacional de

información inicia desde la visión del individuo, teniendo

en cuenta la interacción tecnológica entre las personas y

los sistemas de información.

- En Colombia, se maneja modelos de acción colombiana como:

- En la ejecución y planeación de estos modelos se tiene en cuenta

que se especifica desde las pautas de acción general como:

- En la ejecución y planeación de estos modelos se tiene en cuenta

que se especifica desde las pautas de acción general como:

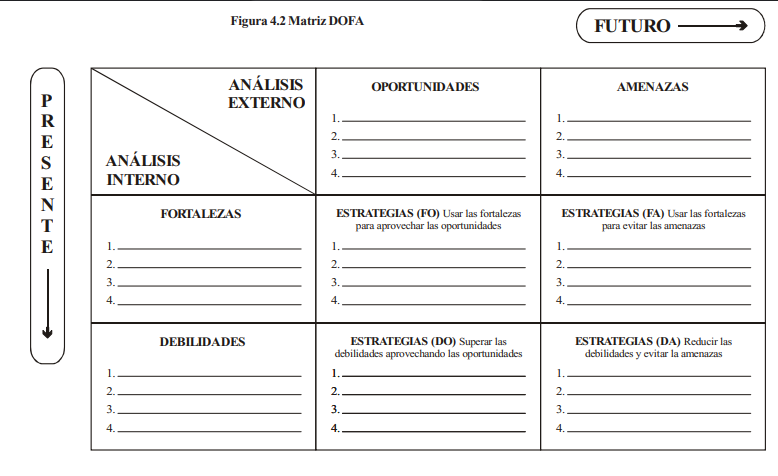

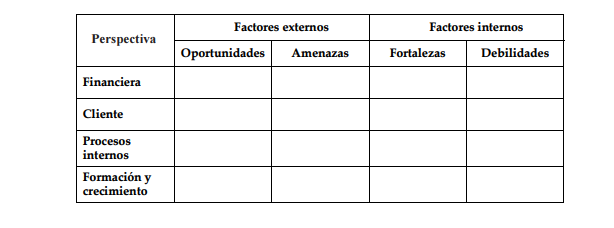

- Modelo tradicional DOFA, esta matriz, determina las debilidades,

oportunidades, fortalezas y amenazas de una organización,

teniendo en cuenta factores externos (amenazas y

oportunidades) e internos (fortalezas y debilidades), esto

permite organizar el impacto del presente y futuro del entorno

- El proceso para ejecutar una matriz DOFA es:

- Auditoria externa: Se hace un diagnostico del entorno, incluyendo aspectos políticos,

económicos, sociales, tecnológicos, culturales y medioambientales Dependiendo de la actividad

económica, se da un peso a cada aspecto del entorno Se realiza una matriz EFE o análisis PEST

(Factores políticos, económicos, sociales y tecnológicos)

- Auditoria interna: Se evaluan las fortalezas y debilidades de la

organización y sus áreas Dependiendo de la actividad económica, se da un

peso a cada aspecto del dintorno organizacional Se migra la información a

una Matriz EFI que evaluará cada uno de estos factores

- No es solo una herramienta de lluvia de ideas, esta permite identificar los problemas y crear

diseños de acciones estratégicas al realizar el cruce DOFA

- FO: Se usan las fortalezas para

aprovechar las oportunidades FA: Se

usan las fortalezas para evitar las

amenazas DO: Superan las

debilidades aprovechando las

oportunidades DA: Reduce las

debilidades y evita las amenazas

- Auditoria externa: Se hace un diagnostico del entorno, incluyendo aspectos políticos,

económicos, sociales, tecnológicos, culturales y medioambientales Dependiendo de la actividad

económica, se da un peso a cada aspecto del entorno Se realiza una matriz EFE o análisis PEST

(Factores políticos, económicos, sociales y tecnológicos)

- El proceso para ejecutar una matriz DOFA es:

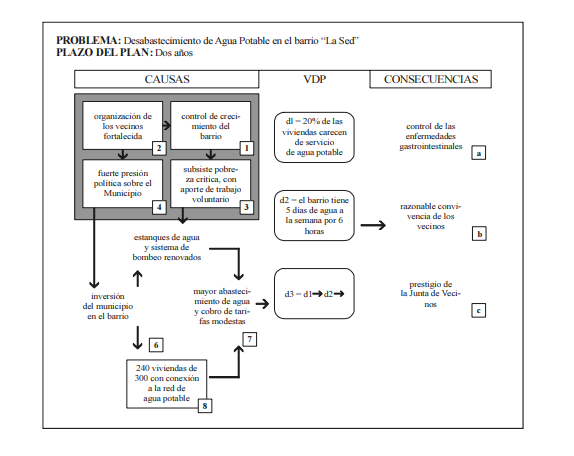

- El método de análisis de problemas - Método MAP

- Es usado como un método para analizar problemas

comunitario. El cual se basa en 5 principios, los cuales se

sintetizan de la siguiente manera:

- 1. En la organización, un número de personas organizan y planifican el trabajo,

especializándose en una sola área. 2. La forma de actuar dentro de la organización depende de

la realidad individual de cada ser, teniendo en cuenta sus intereses, ideologías y capacidades.

3. Ante un contexto que está continuamente desde la incertidumbre, es necesario prever los

comportamientos para saber cómo reaccionar. 4. Debe abarcar el problema de tener en

cuenta las restricciones y las resistencias de los trabajadores. 5. Se requiere planificación,

dirección y evaluación sobre los procesos del plan de acción organizacional.

- Al hacer un diagnostico sobre los resultados de la realidad, se debe iniciar desde las

oportunidades, señalando los problemas, asignando un valor a cada actor y la prioridad que

tiene este

- Al hacer un diagnostico sobre los resultados de la realidad, se debe iniciar desde las

oportunidades, señalando los problemas, asignando un valor a cada actor y la prioridad que

tiene este

- 1. En la organización, un número de personas organizan y planifican el trabajo,

especializándose en una sola área. 2. La forma de actuar dentro de la organización depende de

la realidad individual de cada ser, teniendo en cuenta sus intereses, ideologías y capacidades.

3. Ante un contexto que está continuamente desde la incertidumbre, es necesario prever los

comportamientos para saber cómo reaccionar. 4. Debe abarcar el problema de tener en

cuenta las restricciones y las resistencias de los trabajadores. 5. Se requiere planificación,

dirección y evaluación sobre los procesos del plan de acción organizacional.

- Es usado como un método para analizar problemas

comunitario. El cual se basa en 5 principios, los cuales se

sintetizan de la siguiente manera:

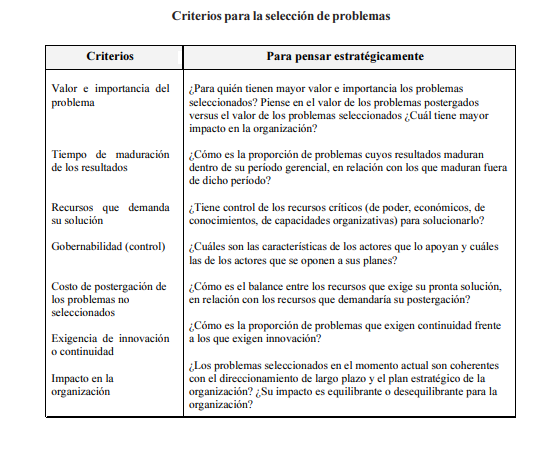

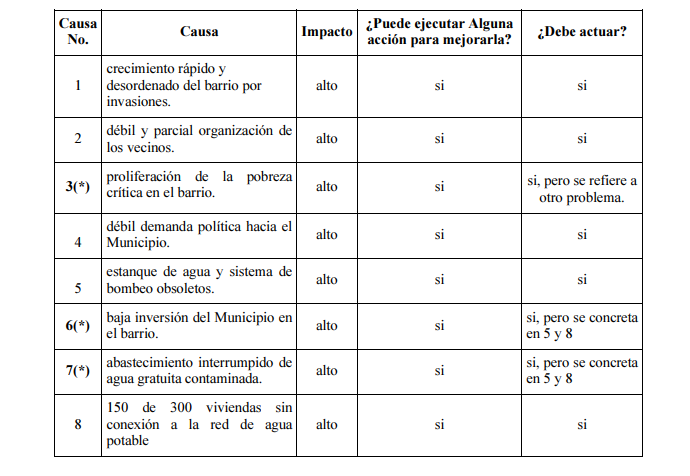

- Criterios para la identificación y

selección de problemas:

- Hay que plantear ¿A qué nivel de la organización los problemas

deben ser enfrentados?

- 1. Seleccionar los problemas y el actor involucrado que da a conocer el problema. 2.

Descripción detallada del problema 3. Análisis y explicación del problema, además,

identificación de las consecuencias e impacto del problema. 4. Diseño de la situación

objetiva 5. Selección de las causas críticas 6. Diseño de planes de acción 7. Definiciñon de

responsables 8. Presupuesto 9. Análisis estratégico de viabilidad 10. Análisis de

vulnerabilidad 11. Petición y rendición de cuentas

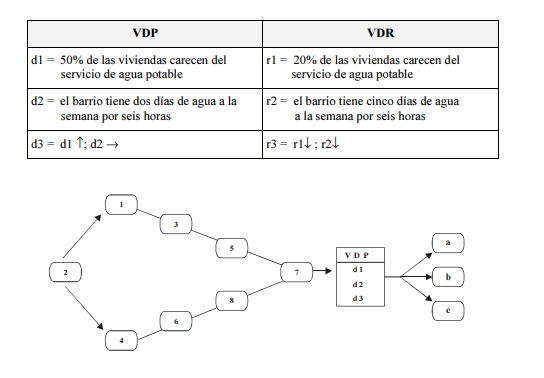

- Hay un formato de uso para la descripción del problema, el cual es:

- Para revisar que están bien descritos hay que tener en cuenta que los descriptores: - Son precisos

y monitoreables teniendo en cuenta que la comparación de los valores entre dos períodos sea

significativa - No existen relaciones causales entre los descriptores - Cada descriptor debe ser una

parte independiente de los otros - Cada descriptor debe ser necesario a la explicación y no debe

presentar confusión en su descripción

- Se realiza un árbol

explicativo donde se

presenta la explicación

del problema

- En seguida, se hace un árbol del problema, el cuál identifica las causas,

las relaciona entre sí y las conecta, teniendo en cuenta las

consecuencias

- Diseño de la situación y objetivo

- Es necesario: Pensar en un plazo de maduración del plan. Pensar en las operaciones

capaces de producir el cambio. Dimensionar el alcance y naturaleza de las operaciones

- Elaboración de un árbol de la situación objetivo es un producto resultado de idas y vueltas entre el

árbol del problema, la identificación de las causas críticas del problema y ensayos de objetivos que

parezcan razonables

- Selección de causas críticas

- Selección y diseño de planes de acción

- Indica causas, procedimiento, quién lo hace y quién coopera

- Definición de

responsables

- Se define qué acciones se van a tomar y quién será responsable

- Presupuesto

- Determina el costo individual para cada acción, teniendo en cuenta los costos

totalizados, los aportes y sus actores y el trabajo de mano de obra dependiendo del

objetivo

- Análisis

estratégico o

de viabilidad

- Acá se debe revisar: 1. ¿Por qué es mejor que la acción 1 se materialice antes que la 4

y la 5? 2. ¿Por qué es mejor que la acción 4 se materialice antes que la 5? 3. ¿Por qué

es mejor que la acciones 2 y 3 se materialice antes que la 1? 4. ¿Conviene realizar

simultáneamente las acciones 2 y 3?

- Análisis de

vulnerabilidad

- Funciona para identificar las apuestas que están fuera del alcance

del actor que tiene un peso decisivo sobre las acciones

- Diseño del sistema de petición y rendición de cuentas

- Es necesario que cada acción tenga responsables y asuma la responsabilidad

- Es necesario que cada acción tenga responsables y asuma la responsabilidad

- Diseño del sistema de petición y rendición de cuentas

- Funciona para identificar las apuestas que están fuera del alcance

del actor que tiene un peso decisivo sobre las acciones

- Análisis de

vulnerabilidad

- Acá se debe revisar: 1. ¿Por qué es mejor que la acción 1 se materialice antes que la 4

y la 5? 2. ¿Por qué es mejor que la acción 4 se materialice antes que la 5? 3. ¿Por qué

es mejor que la acciones 2 y 3 se materialice antes que la 1? 4. ¿Conviene realizar

simultáneamente las acciones 2 y 3?

- Análisis

estratégico o

de viabilidad

- Determina el costo individual para cada acción, teniendo en cuenta los costos

totalizados, los aportes y sus actores y el trabajo de mano de obra dependiendo del

objetivo

- Presupuesto

- Se define qué acciones se van a tomar y quién será responsable

- Definición de

responsables

- Indica causas, procedimiento, quién lo hace y quién coopera

- Selección y diseño de planes de acción

- Selección de causas críticas

- Elaboración de un árbol de la situación objetivo es un producto resultado de idas y vueltas entre el

árbol del problema, la identificación de las causas críticas del problema y ensayos de objetivos que

parezcan razonables

- Es necesario: Pensar en un plazo de maduración del plan. Pensar en las operaciones

capaces de producir el cambio. Dimensionar el alcance y naturaleza de las operaciones

- Diseño de la situación y objetivo

- En seguida, se hace un árbol del problema, el cuál identifica las causas,

las relaciona entre sí y las conecta, teniendo en cuenta las

consecuencias

- Se realiza un árbol

explicativo donde se

presenta la explicación

del problema

- Para revisar que están bien descritos hay que tener en cuenta que los descriptores: - Son precisos

y monitoreables teniendo en cuenta que la comparación de los valores entre dos períodos sea

significativa - No existen relaciones causales entre los descriptores - Cada descriptor debe ser una

parte independiente de los otros - Cada descriptor debe ser necesario a la explicación y no debe

presentar confusión en su descripción

- Hay un formato de uso para la descripción del problema, el cual es:

- 1. Seleccionar los problemas y el actor involucrado que da a conocer el problema. 2.

Descripción detallada del problema 3. Análisis y explicación del problema, además,

identificación de las consecuencias e impacto del problema. 4. Diseño de la situación

objetiva 5. Selección de las causas críticas 6. Diseño de planes de acción 7. Definiciñon de

responsables 8. Presupuesto 9. Análisis estratégico de viabilidad 10. Análisis de

vulnerabilidad 11. Petición y rendición de cuentas

- Hay que plantear ¿A qué nivel de la organización los problemas

deben ser enfrentados?

- Modelos intermedios

- Balanced Scorecard, es una metodología de gestión estratégica utilizada para definir las estrategias y el

seguimiento de las mismas. Las cuales evalúan

- Balanced Scorecard, es una metodología de gestión estratégica utilizada para definir las estrategias y el

seguimiento de las mismas. Las cuales evaluan Enfasís en la visión. Análisis por funciones cruzadas entre

un esquema de causa y efecto. Diferenciar el uso de indicadores de resultados de la actuación pasada,

los inductores de la actuación o indicadores causa. Concomitantemente, no se concretan en una sola

área de la organización, por el contrario, buscan un equilibrio. Énfasis en los inductores de la actuación

referidos a la perspectiva de formación y crecimiento. Concebir al cliente externo como componente de

la organización y no ajena a ella. Reconceptualizar la cadena de valor para generar mejora de los

procesos. Estructuración y diseño de los sistemas de información y de gerenciamiento.

- Balanced Scorecard, es una metodología de gestión estratégica utilizada para definir las estrategias y el

seguimiento de las mismas. Las cuales evaluan Enfasís en la visión. Análisis por funciones cruzadas entre

un esquema de causa y efecto. Diferenciar el uso de indicadores de resultados de la actuación pasada,

los inductores de la actuación o indicadores causa. Concomitantemente, no se concretan en una sola

área de la organización, por el contrario, buscan un equilibrio. Énfasis en los inductores de la actuación

referidos a la perspectiva de formación y crecimiento. Concebir al cliente externo como componente de

la organización y no ajena a ella. Reconceptualizar la cadena de valor para generar mejora de los

procesos. Estructuración y diseño de los sistemas de información y de gerenciamiento.

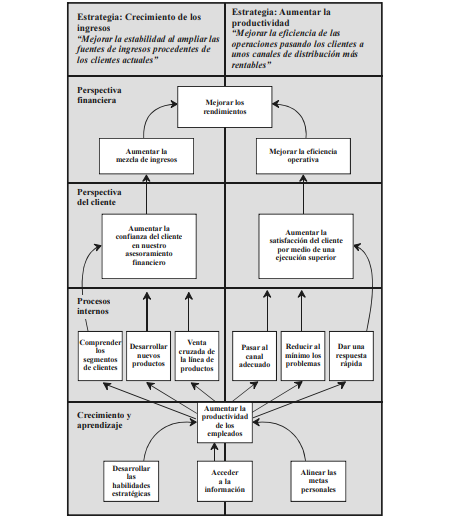

- Análisis de funcionales cruzadas y

el mapeo estratégico, expresan

solo la relación entre los

indicadores e inductores que

corresponden a objetivos

estratégicos en cada perspectiva

- Mapa matriarcal diagnóstico. Es el análisis de las cuatro perspectivas de la indagación sobre la matriz

DOFA

- Balanced Scorecard, es una metodología de gestión estratégica utilizada para definir las estrategias y el

seguimiento de las mismas. Las cuales evalúan

- Son descriptivos (No vinculan el análisis causa - efecto) Hacen una

indagación y muestran una lista de resultados para su cumplimiento

anual, pero, sin estudio estratégico.

- Modelos de

gestión

- De

resultados/Efecto

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.