36905728

Descrição

Mapa Mental por Katherin Tixilima, atualizado more than 1 year ago

|

|

Criado por Katherin Tixilima

mais de 2 anos atrás

|

|

¿Cuál sistema de costeo qué

recomendaría a una empresa

panadera?

- ALCANCE

- El sistema a implementar y recomendar es el

sistema de costeo por ordenes de producción,

ya que nos permite llevar un control de costos

total de dicha producción en base a cada

producto usado para la elaboración del pan o

sus derivados.

- PASOS A SEGUIR

- 1. Planteamiento de la idea del negocio.

- 2. Materia prima y proveedores

- 3. Costos y gastos que incurren en el proceso de producción

- 4. Procesos de producción

- 5. Clasificación del producto

- 6. Canales de distribución

- 7. Estudios técnicos

- 8. Definición del costo total.

- 8. Definición del costo total.

- 7. Estudios técnicos

- 6. Canales de distribución

- 5. Clasificación del producto

- 4. Procesos de producción

- 3. Costos y gastos que incurren en el proceso de producción

- 2. Materia prima y proveedores

- 1. Planteamiento de la idea del negocio.

- El sistema a implementar y recomendar es el

sistema de costeo por ordenes de producción,

ya que nos permite llevar un control de costos

total de dicha producción en base a cada

producto usado para la elaboración del pan o

sus derivados.

- INTRODUCCIÓN

- El sistema de costos es una herramienta importante al momento de crear

una idea o un plan de negocios, el cual es de gran importancia en el inicio,

crecimiento, madurez y durante los momentos críticos de declive del

negocio. La panadería necesitaba un sistema de precios que le permitiera

integrarse en áreas nuevas y establecidas de distribución y mercadeo de

pan, permitiéndole establecer precios de venta y estrategias de mercadeo.

Hoy en día, las empresas que producen estos productos a gran escala y a

menor costo están presentes en el mercado, y eso se debe a que manejan

una economía de mayor tamaño que las medianas y pequeñas empresas.

- El sistema de costos es una herramienta importante al momento de crear

una idea o un plan de negocios, el cual es de gran importancia en el inicio,

crecimiento, madurez y durante los momentos críticos de declive del

negocio. La panadería necesitaba un sistema de precios que le permitiera

integrarse en áreas nuevas y establecidas de distribución y mercadeo de

pan, permitiéndole establecer precios de venta y estrategias de mercadeo.

Hoy en día, las empresas que producen estos productos a gran escala y a

menor costo están presentes en el mercado, y eso se debe a que manejan

una economía de mayor tamaño que las medianas y pequeñas empresas.

- OBJETIVO

- Dar a conocer a la empresa el costo

total de producción y los elementos

que lo complementan, siendo esta una

toma de decisión adecuada la de

implementar el sistema de costeo por

órdenes de producción.

- Dar a conocer a la empresa el costo

total de producción y los elementos

que lo complementan, siendo esta una

toma de decisión adecuada la de

implementar el sistema de costeo por

órdenes de producción.

- SISTEMA DE COSTEO

- Desde el momento en que los materiales

pasan de un proceso de producción a otro,

hasta que se convierten en productos

terminados, el sistema de costeo debe

clasificar, registrar y agregar los costos, lo

que permite a la gerencia conocer el costo

unitario de cada proceso. Para productos,

actividades y cualquier objeto de costo,

donde la cifra del costo total rara vez se usa

porque los volúmenes de producción varían

de un período a otro.

- Desde el momento en que los materiales

pasan de un proceso de producción a otro,

hasta que se convierten en productos

terminados, el sistema de costeo debe

clasificar, registrar y agregar los costos, lo

que permite a la gerencia conocer el costo

unitario de cada proceso. Para productos,

actividades y cualquier objeto de costo,

donde la cifra del costo total rara vez se usa

porque los volúmenes de producción varían

de un período a otro.

- SISTEMA DE COSTEO POR ORDENES DE PRODUCCION.

- Este sistema se usa para la recolección de costos

que se realiza por cada orden o lote, que son

claramente identificables por medio del centro

productivo de una empresa.

- COSTOS QUE INTERVIENEN

- 1. Equipo

- 2. Reparaciones

- 3. Materia prima aplicables

- 4. Mano de obra directa

- 5. Cargos indirectos.

- 5. Cargos indirectos.

- 4. Mano de obra directa

- 3. Materia prima aplicables

- 2. Reparaciones

- 1. Equipo

- ELEMENTOS BASICOS

- MATERIA PRIMA

- Principal recurso y participación

monetaria en la producción. Costo

de materia se divide en MPD Y MPI.

Ejemplo: Harina, agua, azúcar,

grasas, sal levadura, entre otros.

- MANO DE OBRA

- COSTOS INDIRECTOS DE FABRICACION

- Se debe tener en cuenta los costos de materias

primas indirectas, mano de obra indirecta y

gastos indirectos de fabricación que no sean

identificables directamente con los productos

que si son específicos.

- Se debe tener en cuenta los costos de materias

primas indirectas, mano de obra indirecta y

gastos indirectos de fabricación que no sean

identificables directamente con los productos

que si son específicos.

- Esfuerzo físico que se emplea en la

fabricación de dichos productos en este

paso pan y sus derivados. Se registra

MOD Y MOI

- COSTOS INDIRECTOS DE FABRICACION

- Principal recurso y participación

monetaria en la producción. Costo

de materia se divide en MPD Y MPI.

Ejemplo: Harina, agua, azúcar,

grasas, sal levadura, entre otros.

- MATERIA PRIMA

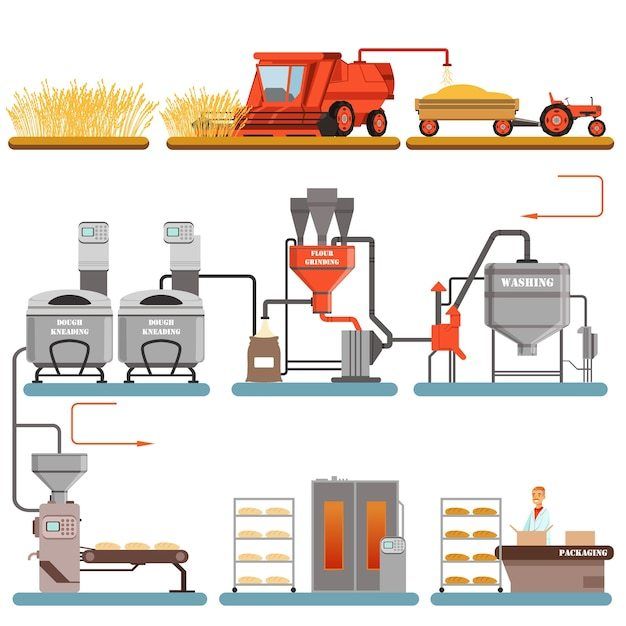

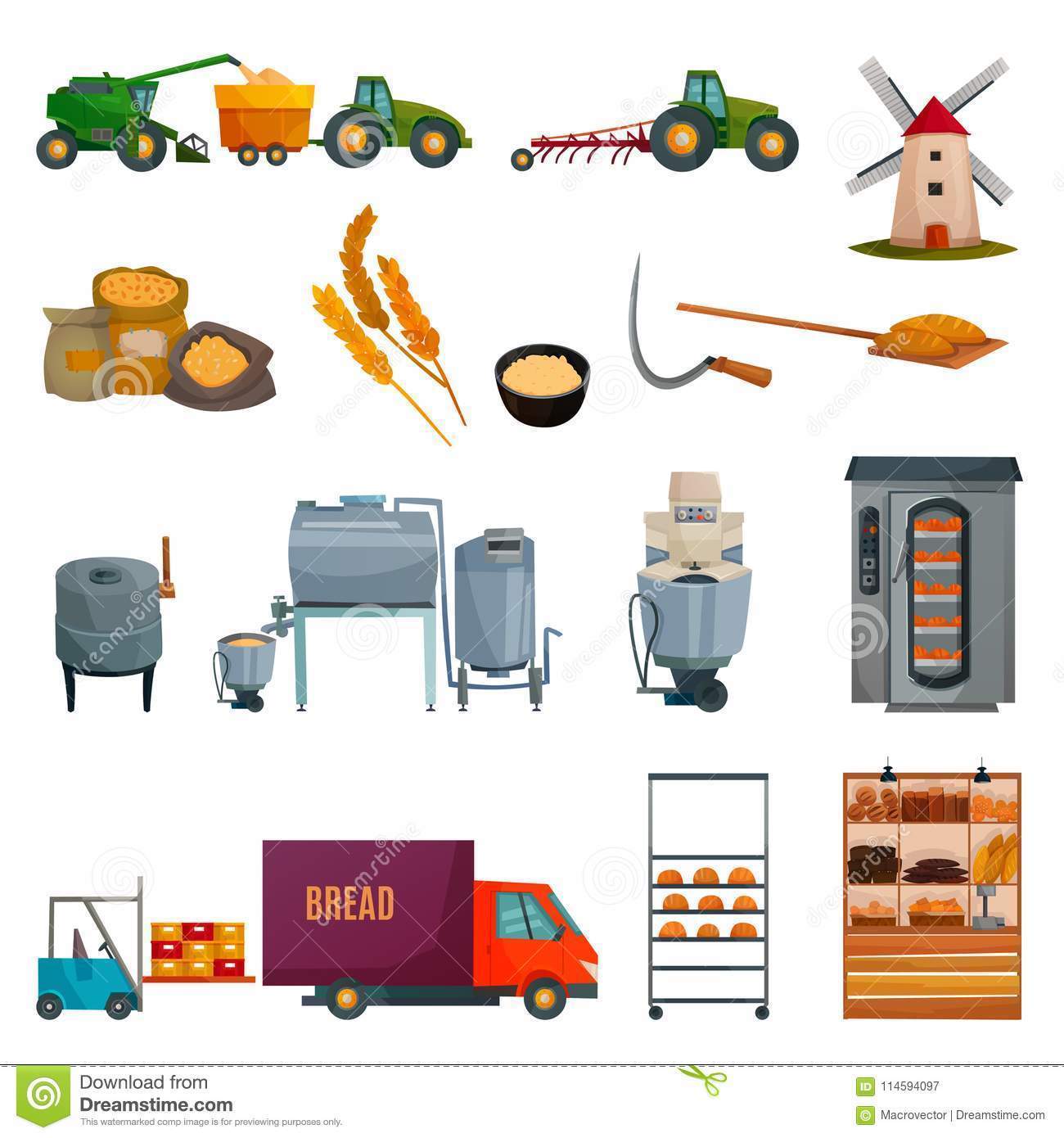

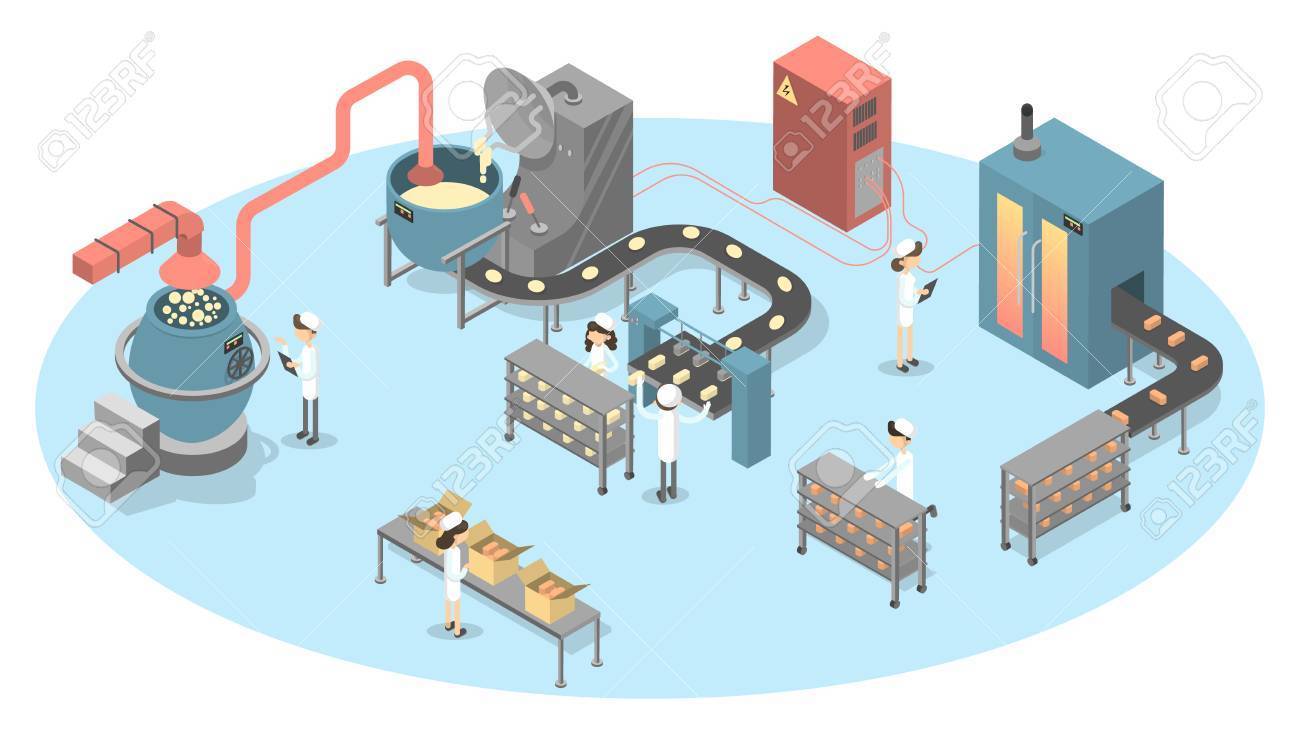

- PROCESO DE FABRICACION

- 1. Materia prima

2. Mojadora

3. Tiempo de reposo

4. Cilindradora

5. División o porción

de masa

6. Formación de

masa 7. Tiempo de

fermentación

8. Horneo

9. Enfriamiento

10. Empaque

11. Encanastado

- 1. Materia prima

2. Mojadora

3. Tiempo de reposo

4. Cilindradora

5. División o porción

de masa

6. Formación de

masa 7. Tiempo de

fermentación

8. Horneo

9. Enfriamiento

10. Empaque

11. Encanastado

- COSTOS QUE INTERVIENEN

- Este sistema se usa para la recolección de costos

que se realiza por cada orden o lote, que son

claramente identificables por medio del centro

productivo de una empresa.

- BIBLIOGRAFIA

- CASTRO GOMES, D. E. (2018). SISTEMA DE COSTEO POR ORDENES. DISEÑO DE COSTEOS

DENTRO DE UNA EMPRESA PANIFICABLE., 7, 1–25.

https://repository.upb.edu.co/bitstream/handle/20.500.11912/5522/digital_37293.pdf?sequence=1

- CASTRO GOMES, D. E. (2018). SISTEMA DE COSTEO POR ORDENES. DISEÑO DE COSTEOS

DENTRO DE UNA EMPRESA PANIFICABLE., 7, 1–25.

https://repository.upb.edu.co/bitstream/handle/20.500.11912/5522/digital_37293.pdf?sequence=1

- CONCLUSION

- Este sistema de costeo por órdenes de

produccion permitió controlar la eficiencia

de la producción, a través de la información

de costos de uno o más elementos

homogéneos, según la orden

correspondiente de cada produccion. El

propósito es reducir costos durante el

desarrollo de un nuevo producto y la toma

de deciciones adecuada para la

implementacion del mismo.

- Este sistema de costeo por órdenes de

produccion permitió controlar la eficiencia

de la producción, a través de la información

de costos de uno o más elementos

homogéneos, según la orden

correspondiente de cada produccion. El

propósito es reducir costos durante el

desarrollo de un nuevo producto y la toma

de deciciones adecuada para la

implementacion del mismo.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.