6789220

Descrição

Mapa Mental por Angela Guerrero, atualizado more than 1 year ago

|

|

Criado por Angela Guerrero

aproximadamente 8 anos atrás

|

|

CLASIFICACIÒN Y USO DE LOS

INVENTARIOS EN LA CONTABILIDAD

- CONCEPTO

- registro documental de

bienes y demas cosas

pertenecientes a una

persona, empresa o

comunidad.

- FUNCION

- se derivan las utilidades operacionales del ente econòmico

- se derivan las utilidades operacionales del ente econòmico

- FUNCION

- registro documental de

bienes y demas cosas

pertenecientes a una

persona, empresa o

comunidad.

- CLASES

- sistema de inventario periodico

- no mantiene el

registro continuo

del inventario

posible

- es necesario

hacer un

conteo fisico

- juego de

inventarios

- USO

- para contabilizar los articulos

de inventario que tienen un

costo unitario bajo

- para contabilizar los articulos

de inventario que tienen un

costo unitario bajo

- DESVENTAJAS

- en el sistema periodico se desconocen en todo el periodo contable

el costo de venta mientras que el permanente tiene vincualado un

sistema de cuentas que permite controlar mas los bienes.

- en el sistema periodico se desconocen en todo el periodo contable

el costo de venta mientras que el permanente tiene vincualado un

sistema de cuentas que permite controlar mas los bienes.

- El decreto 187 de 1975, en su artículo 27,

establece que cuando el costo de venta se

determine mediante el juego de inventarios, no

deben incluirse ni las mercancías en transito, ni

las mercancías recibidas en consignación.

- no mantiene el

registro continuo

del inventario

posible

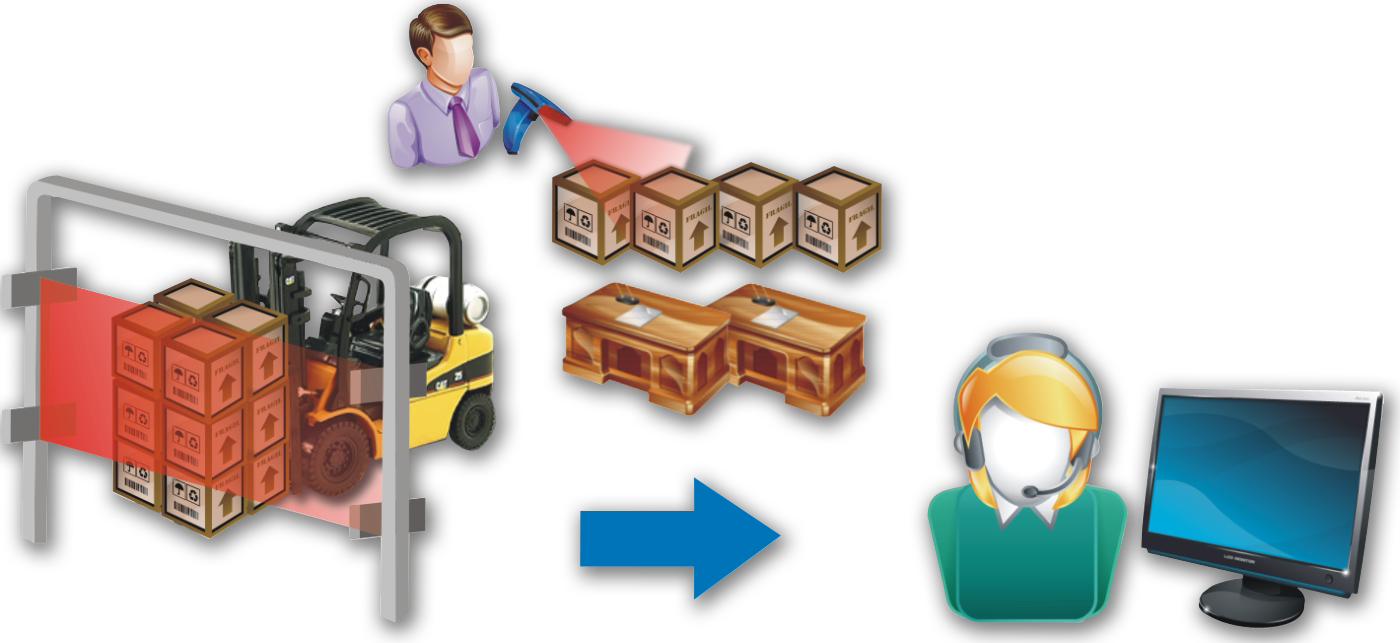

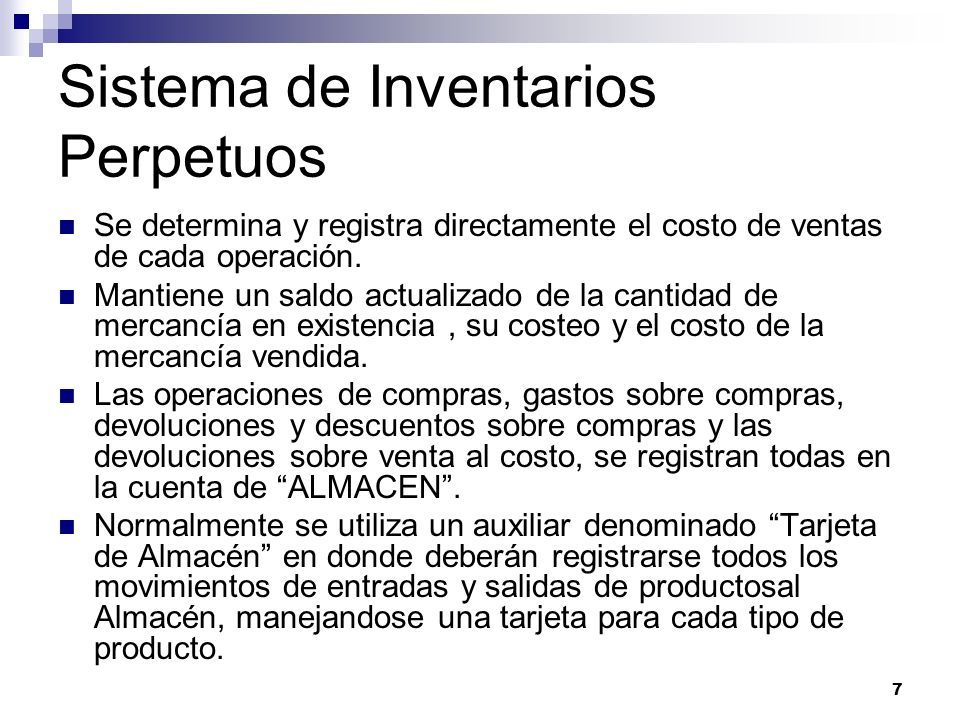

- sistema de inventario permanente o perpetuo

- el costo de venta se

puede ver en

cualquier momento

- uso de

tarjetas

de

control o

kardex

- su contabilizacion se evidencia a traves

de cuentas (gasto de ventas)

- solo hay conteos

fisicos como practicas

de control

- USO

- cuando se manejan pocas

referencias con precios

relativamente altos

- cuando se manejan pocas

referencias con precios

relativamente altos

- Las empresas obligadas a presentar su declaración tributaria

firmada por revisor fiscal o contador público, deberán

establecer el costo de la enajenación de los activos movibles

por el sistema de inventarios permanentes o continuos, o por

cualquier otro sistema de reconocido valor técnico dentro de

las prácticas contables, autorizado por la Dirección de

Impuestos y Aduanas Nacionales (Art. 2º. Ley 174 de 1994).

- el costo de venta se

puede ver en

cualquier momento

- sistema de inventario periodico

- METODOS DE VALUACION

- peps primeras en entrar primeras en salir

- ueps ultimas en entrar primeras en salir

- promedio ponderado

- peps primeras en entrar primeras en salir

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.