4147948

Descrição

Quiz por Armando ARTEAGA , atualizado more than 1 year ago

|

|

Criado por Armando ARTEAGA

quase 9 anos atrás

|

|

Questão 1

Questão

Elige la respuesta que mejor se asocie con el concepto de análisis e interpretación de estados financieros.

Responda

-

Consiste en la compilación y estudio, así como la preparación e interpretación de información.

-

Aplicación de un método de estudio de la empresa y de las variables micro y macroeconómicas que le afectan para determinar los aspectos que la hacen una opción sólida.

-

Aplicación de un juicio, criterio u opinión de la información contable de una empresa, por medio de técnicas o métodos de análisis que hacen más fácil su comprensión y presentación.

-

Es el proceso mediante el cual los diferentes interesados en la marcha de una empresa podrán evaluar a la misma.

Questão 2

Questão

Porcientos Integrales:

Selecciona las interpretaciones correctas del balance general expuesto.

{kind=link}

Responda

-

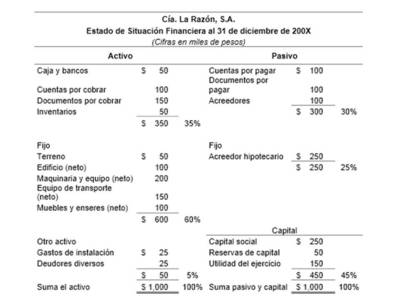

La cuenta de maquinaria y equipo representa el 20% del total de activos.

-

La cuenta de reservas de capital representa el 5% del total de pasivos.

-

La cuenta de maquinaria y equipo representa el 10% del total de activos.

-

La cuenta de reservas de capital representa el 5% del total de pasivos y capital

Questão 3

Questão

Porcientos Integrales:

Selecciona las interpretaciones correctas del estado de resultados expuesto.

{kind=link}

Responda

-

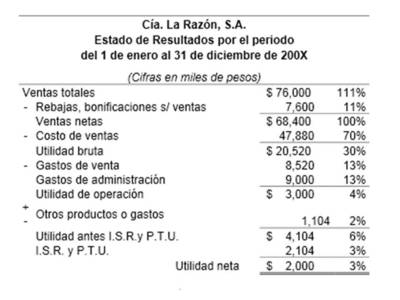

La utilidad neta representa el 3% de las ventas netas.

-

La utilidad de operación representa el 4% de las ventas totales

-

Los gastos de administración representan el 13% de las ventas netas

-

Los gastos de venta representan el 13% de las ventas totales

Questão 4

Questão

En base a los resultados expuestos de las razones simples, selecciona las interpretaciones correctas.

{kind=link}

Responda

-

Rendimiento sobre activos: Por cada peso que se administra, se generan $8.50 pesos

-

Rendimiento sobre activos: Por cada $ 7.00 pesos que se administran, se generan $ 7.00 pesos

-

Rotación de inventarios: Los inventarios han sido vendidos en 4 ocasiones al año

-

Rotación de inventarios: Los inventarios han sido vendidos en 3 ocasiones al mes

-

Razón rápida: la empresa no tiene liquidez para solventar sus deudas a corto plazo

-

Razón rápida: la empresa tiene liquidez para solventar el total de sus deudas

-

Razón del valor contable del capital: la empresa gana $ 1.10 pesos por $1.00 invertido

-

Razón del valor contable del capital: la empresa gana $ .30 pesos por $1.00 invertido

-

Rendimiento sobre capital: cada peso invertido por parte de los accionistas tiene un rendimiento del 15%

-

Rendimiento sobre capital: la inversión por parte de los accionistas tiene un rendimiento del 18%

Questão 5

Questão

En base a los resultados expuestos, señala las interpretaciones correctas del método horizontal

{kind=link}

Responda

-

El incremento de las utilidades por acción contiene una probable relación con el aumento del 4% del margen de utilidad neta, debido a que al elevar su valor, es probable que se disponga de mayor recurso económico para el mismo número de acciones; en agregado el incremento del rendimientos sobre activos puede manifestar una relación con el aumento del porcentaje del utilidad operativa, debido a que en los activos se encuentra todo lo utilizado para operar la empresa y al generar un mayor rendimiento, la utilidad operativa puede elevarse.

-

El aumento de la razón circulante pudo originarse por el aumento del periodo de cobranza y rotación de inventarios, debido a que lo último en mención significa que se emplearon menos días para utilizar la totalidad de los recursos y/o insumos, lo que demando producir más y con ello tener la posibilidad de aumentar las ventas, beneficiando a la cuenta de bancos; por otra parte el periodo de cobranza se redujo y ello impacto en tener un mayor ingreso y abrió la probabilidad de incrementar la venta a crédito beneficiando a los documentos por cobrar y/o clientes, es así que dichos aspectos tienen la perspectiva de impulsar una alza de la razón circulante.

-

El incremento de las utilidades por acción contiene una probable relación con el aumento del 1% del margen de utilidad, debido a que al elevar su valor, es probable que se disponga de mayor recurso económico para el mismo número de acciones; en agregado el incremento del rendimientos sobre activos puede manifestar una relación con el aumento del porcentaje del utilidad operativa, debido a que en los activos se encuentra todo lo utilizado para operar la empresa y al generar un mayor rendimiento, la utilidad operativa puede elevarse.

-

El aumento de la razón circulante pudo originarse por la disminución del periodo de cobranza y rotación de inventarios, debido a que lo último en mención significa que se emplearon menos días para utilizar la totalidad de los recursos y/o insumos, lo que demando producir más y con ello tener la posibilidad de aumentar las ventas, beneficiando a la cuenta de bancos; por otra parte el periodo de cobranza se redujo y ello impacto en tener un mayor ingreso y abrió la probabilidad de incrementar la venta a crédito beneficiando a los documentos por cobrar y/o clientes, es así que dichos aspectos tienen la perspectiva de impulsar una alza de la razón circulante.

Questão 6

Questão

En base al estado de resultados y balance general expuesto, selecciona las interpretaciones correctas. (Tendencia porcentual).

{kind=link}

Responda

-

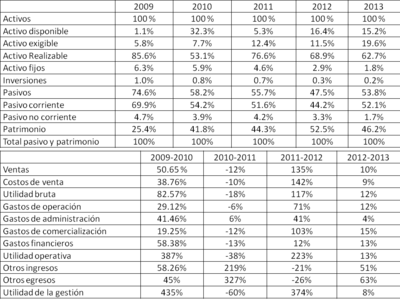

La disminución de las inversiones en 2013 muestra una probable relación con el aumento de los gastos financieros en el periodo 2012-2013, debido a que en el último aspecto mencionado se registran las inversiones financieras, así como los intereses pagados por la adquisición de créditos, situación que se relaciona con la cuenta de inversiones dentro del balance general, por entenderla como la cuenta que puede registrar recurso económico que ha sido guardado a un plazo fijo para generar intereses a favor, es así que si los gastos financieros disminuyeron puede ser porque en la operación suma y resta de productos y gastos financieros registrados en dicho apartado dentro del estado de resultados, provoco un aumento de los mismos, por ser el interés ganado de inversiones menor al pagado por endeudamientos, es decir, se pago mas interés de lo que se gano y eso se puede reflejar en la disminución de las inversiones, tanto porque lo invertido se redujo o bien el valor de lo invertido disminuyo.

-

La disminución de los activos disponibles en 2011 respecto de 2010, muestra una probable relación con las disminución de ventas en el periodo 2010-2011, debido a que la cuenta de banco que registra los ingresos de una compañía, se encuentra en el primer aspecto mencionado; en agregado las disminución de los gastos operativos de 2012 a 2013 pueden mostrar una relación con la disminución de los activos fijos de 2013 respecto de 2012, debido a que en este último se encuentra el registro de la maquinaria y equipos útiles en la operación de la compañía.

-

La disminución de los activos en 2011 respecto de 2010, muestra una probable relación con las disminución de ventas en el periodo 2010-2011, debido a que la cuenta de banco que registra los ingresos de una compañía, se encuentra en el primer aspecto mencionado; en agregado las disminución de los gastos de 2012 a 2013 pueden mostrar una relación con la disminución de los activos fijos de 2013 respecto de 2012, debido a que en este último se encuentra el registro de la maquinaria y equipos útiles en la operación de la compañía.

-

La disminución de las inversiones en 2013 muestra una probable relación con el aumento de los gastos financieros en el periodo 2012-2013, debido a que en el ultimo aspecto mencionado se registran las inversiones financieras, así como los intereses pagados por la adquisición de créditos, situación que se relaciona con la cuenta de inversiones dentro del balance general, por entenderla como la cuenta que puede registrar recurso económico que ha sido guardado a un plazo fijo para generar intereses a favor, es así que si los gastos financieros aumentaron puede ser porque en la operación suma y resta de productos y gastos financieros registrados en dicho apartado dentro del estado de resultados, provoco un aumento de los mismos, por ser el interés ganado de inversiones menor al pagado por endeudamientos, es decir, se pago mas interés de lo que se gano y eso se puede reflejar en la disminución de las inversiones, tanto porque lo invertido se redujo o bien el valor de lo invertido disminuyo.

Questão 7

Questão

Selecciona las opciones que mejor se asocien a la descripción del estado de cambios en la situación financiera y su objetivo.

Responda

-

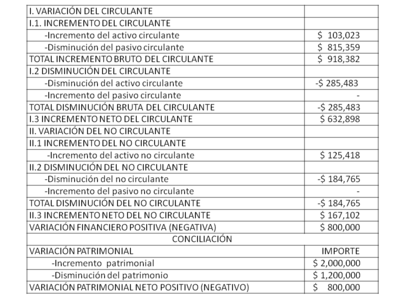

El estado de cambios de situación financiera se obtiene a través de las diferencias que se generan de la comparación de dos elementos de un balance general. Su objetivo es explicar el aumento o disminución del capital de trabajo que recordemos se compone de las variaciones de activo, pasivo y capital o patrimonio.

-

Recordemos que las variaciones que se reflejan en el balance general no muestran la realidad de los recursos con los que pudo haber contado o no la empresa. Las variaciones que se dan en los elementos pueden clasificarse en dos tipos circulantes y no circulantes. Lo anterior nos indica que los movimientos en el recurso circulante (activo y pasivo a corto plazo) nos indicara el movimiento del capital de trabajo mientras que las cuentas de activo no circulante y pasivo no circulante nos indicara la procedencia y aplicación del recurso, maquinaria, edificio o bien deudas a largo plazo.

-

El estado de cambios de situación financiera se obtiene a través de las diferencias que se generan de la comparación de dos elementos de un balance general. Su objetivo es explicar el aumento del capital de trabajo que recordemos se compone de las variaciones de activo, pasivo y capital o patrimonio.

-

Recordemos que las variaciones que se reflejan en el balance general muestran la realidad de los recursos con los que pudo haber contado o no la empresa. Las variaciones que se dan en los elementos pueden clasificarse en dos tipos circulantes y no circulantes. Lo anterior nos indica que los movimientos en el recurso circulante (activo y pasivo a corto plazo) nos indicara el movimiento del capital de trabajo mientras que las cuentas de activo no circulante y pasivo no circulante nos indicara la procedencia y aplicación del recurso, maquinaria, edificio o bien deudas a largo plazo.

Questão 8

Questão

Elije la interpretación correcta (Estado de cambios en la situación financiera)

{kind=link}

Responda

-

La posición financiera de la empresa es positiva debido a que el incremento neto del circulante y no circulante son mayores a la disminución de los mismos

-

La posición financiera de la empresa es positiva debido a que el incremento neto del circulante y no circulante son mayores a la disminución de los pasivos circulantes y no circulantes

Questão 9

Questão

Selecciona la definición que mejor describa el valor económico agregado (EVA)

Responda

-

El EVA es el resultado obtenido una vez se han cubierto todos los gastos y satisfecho una rentabilidad mínima esperada por parte de los accionistas.

-

El EVA es el resultado obtenido una vez se han cubierto todos los gastos y generando una rentabilidad mínima esperada por parte de los accionistas.

Questão 10

Questão

Valor económico agregado:

Utilidad neta: $ 950,545.00

Capital contable: $ 207,737.00

Costo de Capital Promedio Ponderado: 30%

Margen de utilidad neta: 25%

En base a la información anterior, selecciona el resultado y la interpretación correcta del valor económico agregado.

Responda

-

EVA = $ 863,374.90. La empresa ha generado el valor expuesto una vez que se han cubierto el costo de los activos utilizados para operar, así como los pasivos de la misma, además, observando el margen de utilidad neta que resulta mayor al 20% mínimo, se puede concluir que se está generando utilidad y un excedente de valor económico.

-

EVA = $ 860,300.00. La empresa ha generado el valor expuesto una vez que se han cubierto el costo de los activos utilizados para operar, así como los pasivos que generan, además, observando el margen de utilidad neta que resulta mayor al 20% mínimo, se puede concluir que se está generando utilidad, rentabilidad y un excedente de valor económico.

-

EVA = $ 863,374.90. La empresa ha generado el valor expuesto una vez que se han cubierto el costo de los activos utilizados para operar, así como los pasivos que generan, además, observando el margen de utilidad neta que resulta mayor al 20% mínimo, se puede concluir que se está generando utilidad, rentabilidad y un excedente de valor económico.

-

EVA = $ 860,300.00. La empresa ha generado el valor expuesto una vez que se han cubierto el costo de los pasivos utilizados para operar, además, observando el margen de utilidad neta que resulta mayor al 20% mínimo, se puede concluir que se está generando utilidad, rentabilidad y un excedente de valor económico.

Quer criar seus próprios Quizzes gratuitos com a GoConqr? Saiba mais.