10705990

Presupuesto Financiero

Descrição

Sem etiquetas

Slides por Maria Camila Parra Urrea, atualizado more than 1 year ago

Mais

Menos

|

|

Criado por Maria Camila Parra Urrea

aproximadamente 7 anos atrás

|

|

Resumo de Recurso

Slide 1

PRESUPUESTO FINANCIERO

{kind=link}

Rubrica: : POR: MARIA CAMILA PARRA URREA

Slide 2

EL CAMINO DE LA PLANEACION

La planeación es el primer paso del proceso administrativo.Una herramienta muy importante para saber si lo que planeamos se está cumpliendo es: EL PRESUPUESTO, este permite:

1. Control, ya que nos indica que tan separada está la realidad de los resultados que habíamos predicho.

2. La busqueda del incremento del patrimonio de los accionistas y de la empresa.

3. Empatar los objetivos señalados en la planeación del negocio con los acontecimientos que se van llevando acabo.

4. Posibilidad de lograr objetivos y alcanzar ventajas competitivas en un mercado cada vez más globalizado.

Rubrica: : Video sobre la importancia del presupuesto

Slide 3

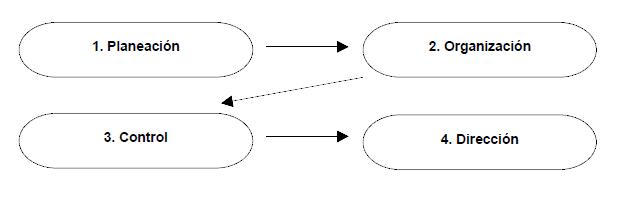

PROCESO ADMINISTRATIVO

El proceso de administración está compuesto por:

1. PLANEACION: Determina los objetivos y los cursos de acción que han de tomarse, seleccionando y evaluando cuál será la mejor opción para el logro de los objetivos propuestos.

2. ORGANIZACION: Identifica y enumera las actividades que se requieren para lograr los objetivos de la empresa, agrupándolas en razón de unidades específicas de dirección y control, a las

que se les define su grado de autoridad y responsabilidad.

3. CONTROL: Detecta si están realizando las acciones de acuerdo con los planes. Para ejercer un buen control se requiere evaluar los resultados comparándolos con patrones o modelos establecidos previamente

4. DIRECCION: Comprende la influencia del administrador en la realización de los planes, obteniendo una respuesta positiva de sus empleados.

{kind=link}

Rubrica: : PASOS DEL PROCESO ADMINISTRATIVO EN ORDEN

Slide 4

PLANEACION ESTRATEGICA

{kind=link}

Rubrica: : ELEMENTOS QUE HACEN PARTE DE LA PLANEACION ESTRATEGICA

Slide 5

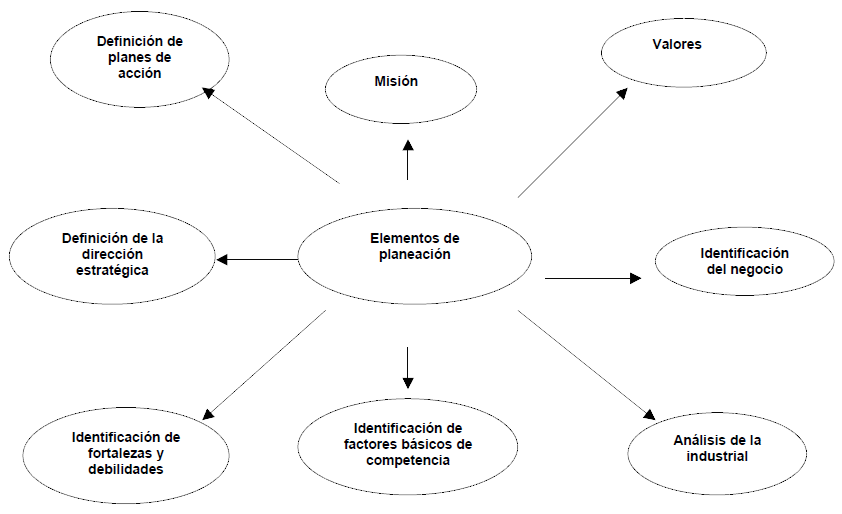

{kind=link}

Rubrica: : MAPA SOBRE PLANEACION ESTRATEGICA Y SUS ELEMENTOS

Slide 6

QUE ES Y SUS ELEMENTOS

La planeación estratégica representa la primera herramienta que debe implantar una empresa con la finalidad ubicar el lugar donde se encuentra la empresa actualmente y fijar el rumbo a seguir para lograr la misión de la organización, tiene dos objetivos principales:

1. Reconocer la importancia que tiene la planeación estratégica como pieza fundamental para el logro de la competitividad de la empresa.

2. Entender la función que los presupuestos ejercen dentro de la planeación estratégica.

1. MISION: Busca establecer el objetivo fundamental que guiará a la empresa a lo largo de su trayectoria, está expresada mediante un enunciado que refleja ese objetivo fundamental y ayuda a que las estrategias planteadas vayan de acuerdo a la misma.

2. VALORES: Fundamenta las acciones y decisiones que se realizan en la empresa, se entiende como el conjunto de enunciados que reflejan los principios fundamentales bajo los cuales operará la organización.

3. IDENTIFICACION DEL NEGOCIO: negocio es el conjunto de actividades y productos que satisfacen una necesidad particular en un mercado externo, para la identificacion la empresa debe saber cuántos son los negocios que la integran.

a) Clientes: Cuando se tiene un conjunto de clientes similares en toda la empresa, se presenta un solo negocio.

b) Competidores: Cuando existe un conjunto definido de competidores, se identifica un negocio.

c) Precios: Cuando los movimientos de precios de una línea de productos afectan al resto de los productos, se dice, que es un negocio.

d) Calidad y estilo: Cuando una línea de productos de la empresa es afectada al modificar la calidad o el estilo de otra, existe un negocio.

e) Capacidad de sustitución: Cuando la eliminación de un producto afecta la comercialización del resto, se identifica un solo negocio.

f) Variedad de productos: Cuando toda la línea de productos tiende a satisfacer una necesidad, la empresa cuenta con un negocio.

Slide 7

...MAS ELEMENTOS

4. IDENTIFICACION DE FACTORES BASICOS DE COMPETENCIA: Son aquellos que afectan en forma directa la preferencia del cliente y la participación de mercado.

5. IDENTIFICACION DE FORTALEZAS Y DEBILIDADES:Es importante que las empresas ubiquen donde se encuentran mediante un análisis de los factores básicos de competencia, con la intención de identificar las fortalezas y debilidades de su negocio para orientar las estrategias hacia la reducción al mínimo del efecto de las debilidades y en algún momento dado poderlas convertir en fortalezas.

6. DEFINICION DE LA DIRECCION ESTRATEGICA: Establecer por escrito la dirección estratégica del negocio, lo que marcará el rumbo del negocio de los próximos tres o cinco años.

7. DEFINICION DE PLANES DE ACCION: La última etapa es la de cómo lograr la misión que se estableció al iniciar el proceso de planeación estratégica y definir los planes de acción, los deseos se trasforman en acciones concretas.

{kind=link}

Slide 8

ANALISIS DE LA INDUSTRIA

Busca estudiar de la madurez de la industria, detectar su atractividad y el número de participantes dentro de ella, para determinar dónde se encuentra el negocio y así poder identificar las oportunidades y amenazas de manera que se puedan tomar decisiones de planeación.

a) Número de competidores: Estudia a la competencia para determinar la cantidad de competidores actuales y su nivel de unión (concentrados) o su desunión (fragmentados) dentro de la industria,sirve para identificar a la competencia y determinar el grado de facilidad o dificultad que representa el competir en esa industria.

b) Análisis de madurez: Busca la identificación de la etapa en la que se encuentra la industria como puede ser:

*Embriónica: Establecer mercado, tomar riesgos, desarrollar tecnología, respuesta rápida, tomar posición de mercado, invertir considerablemente y esperar baja rentabilidad o pérdidas., de crecimiento, de madurez o envejecimiento; con la finalidad de ubicar al negocio y sobre todo las posibilidades de crecimiento potencial.

*Crecimiento: Establecer distribución, convertirse en líder, establecer tecnología, invertir en el futuro, mantener tasa de crecimiento y

rentabilidad baja o moderada.

*Madurez: Invertir para reducir costos, lograr eficiencia operativa, mantener participación de mercado, racionalizar operaciones, rentabilidad de moderada a alta y generar efectivo.

*Envejecimiento: Invertir cuidadosamente, maximizar la generación de efectivo, racionalizar operaciones y mantener posición o retiro

programado.

c) Análisis de atractividad: Busca determinar el grado de interés que tiene el negocio de permanecer dentro de la industria y el nivel de interés que pudieran tener nuevos inversionistas o competidores de ingresar en esa industria, mediante lo cual se pueden identificar las oportunidades y amenazas del negocio.

Slide 9

{kind=link}

Rubrica: : Frase de: Antoine de Saint-Exupéry.

"Un objetivo sin un plan es sólo un deseo"

Slide 10

{kind=link}

EL PRESUPUESTO EN LA PLANEACION

El presupuesto de la empresa es un plan que detalla cómo se gastarán los fondos, así como la forma en que se obtendrán para los gastos.

Presupuesto es algo más que un plan financiero, debe ser: planeación, estudio, análisis y compromiso simultáneo; es una labor en la que deben participar todas las personas que forman una empresa.

Los presupuestos representan instrumentos de planeación y control que permiten a la administración prever los cambios y adaptarse a ellos.

La elaboración del presupuesto puede fundamentarse mediante un enfoque contable o administrativo. La diferencia entre uno y otro es igual a la que existe entre la contabilidad

financiera y la contabilidad administrativa. Desde el punto de vista de la contabilidad financiera, el producto final del proceso del presupuesto son los estados financieros que ella genera. La única diferencia es que, en la contabilidad administrativa los estados financieros presupuestados son estimaciones de lo que ocurrirá en el futuro y no datos de lo ocurrido en el pasado.

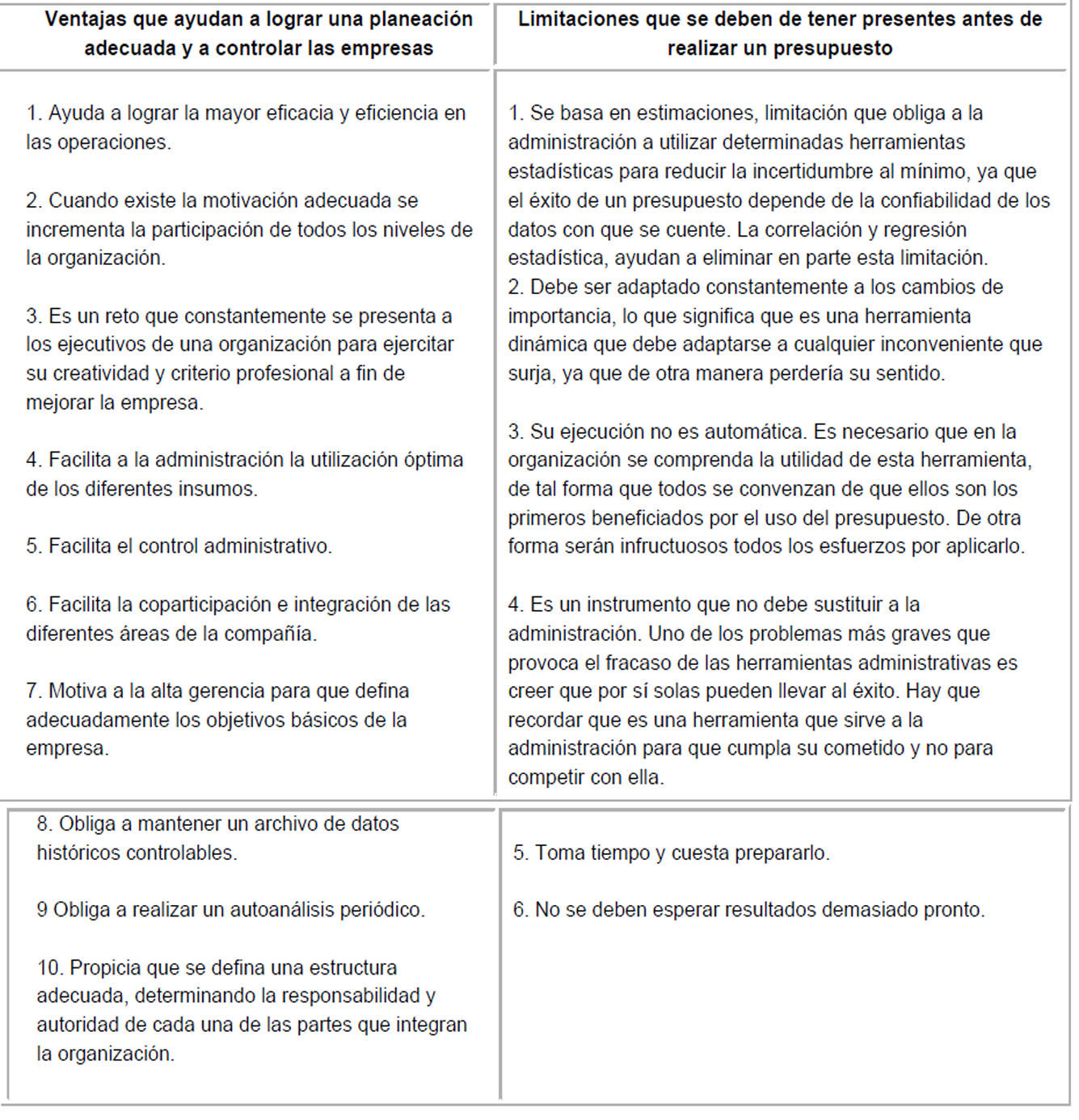

Rubrica: : Ventajas y limitaciones al realizar los presupuestos

Slide 11

...MAS SOBRE EL PRESUPUESTO

1. ELECCION DE PERIODOS: Un presupuesto tiene como periodo ideal un año. Al finalizar cada periodo se verifican los

presupuestos para así poder estudiar el comportamiento o resultados contra lo pronosticado, con la intención elaborar las modificaciones adecuadas para tener mayor crecimiento y sacar mayores ventajas a la compañía.

2. ORGANIZACION PARA LA PREPARACION DE PRESUPUESTOS:

Se requiere de un comité de presupuesto conformado por miembros de la alta gerencia de la empresa, para que elabore las limitaciones y pasos que se deben de seguir.

3. EJECUCION DE LOS PRESUPUESTOS: Todo personal de la empresa forma parte de la elaboración de un presupuesto, desde el personal de intendencia hasta el directivo más alto.

4. CONTROL DEL PRESUPUESTO: Esta labor debe ser desarrollada por el comité de presupuestos para localizar y resolver situaciones perjudiciales en el momento en que aparezcan y evitar que generen mayores

5. MANUAL DEL PRESUPUESTO: Es necesario que se redacten las políticas, los métodos y los procedimientos que regirán

el presupuesto.

6. PRINCIPALES INDICADORES: Existen indicadores que los directivos de una empresa deben de considerar y estar al pendiente de cada uno de ellos para que se logren los objetivos establecidos.

7. MARCO DE REFERENCIA DE LOS PRESUPUESTOS: Es importante analizar aspectos tanto micro económicos como macro económicos que pueden llegar a afectar a una empresa y por ende al presupuesto operativo y financiero. Estos aspectos pueden ser:

1. Variables macroeconómicas: Aspectos económicos, políticos, sociales y financieros que definen un escenario específico a corto plazo.

2. Variables microeconómicas: Provenientes de una discusión y análisis profundo del equipo que forma el cuadro principal de la empresa.

Slide 12

PRESUPUESTO FINANCIERO

Un presupuesto es un plan para el futuro, generalmente a corto plazo, expresado en cifras de dinero. Es un estado de la intención de actuar en el curso de un periodo definido, con el cual están de acuerdo las personas que participan antes de que se inicie el periodo presupuestal.

1. DETERMINACION DE LAS VENTAS: Uno de los puntos más importantes en el proceso de planeación de una empresa es la determinación de las ventas. La variable donde inicia toda la planeación y el presupuesto son las ventas. Si las ventas están mal calculadas entonces todo estará mal calculado.

{kind=link}

Rubrica: : TECNICAS PARA DETERMINAR VENTAS

Slide 13

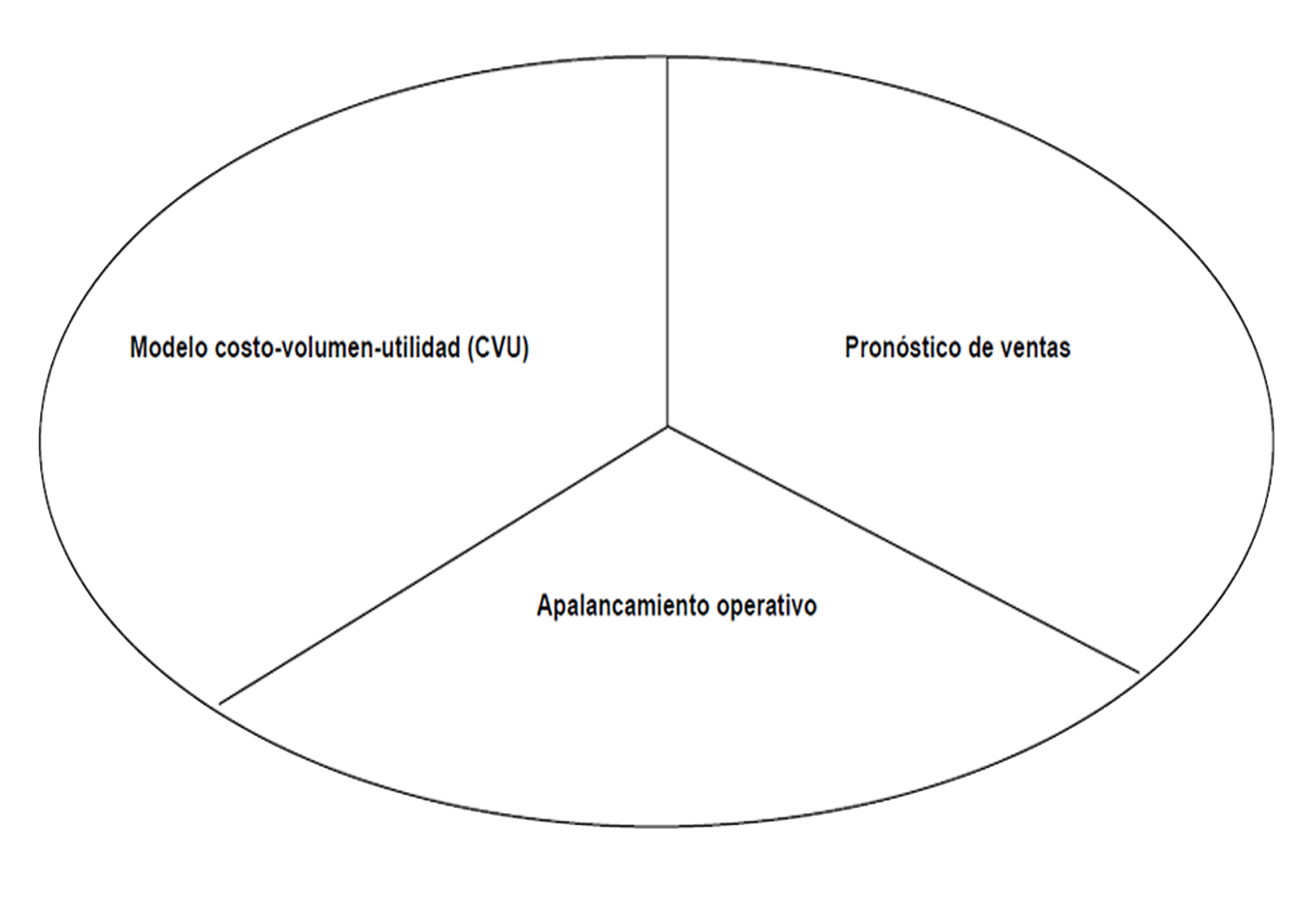

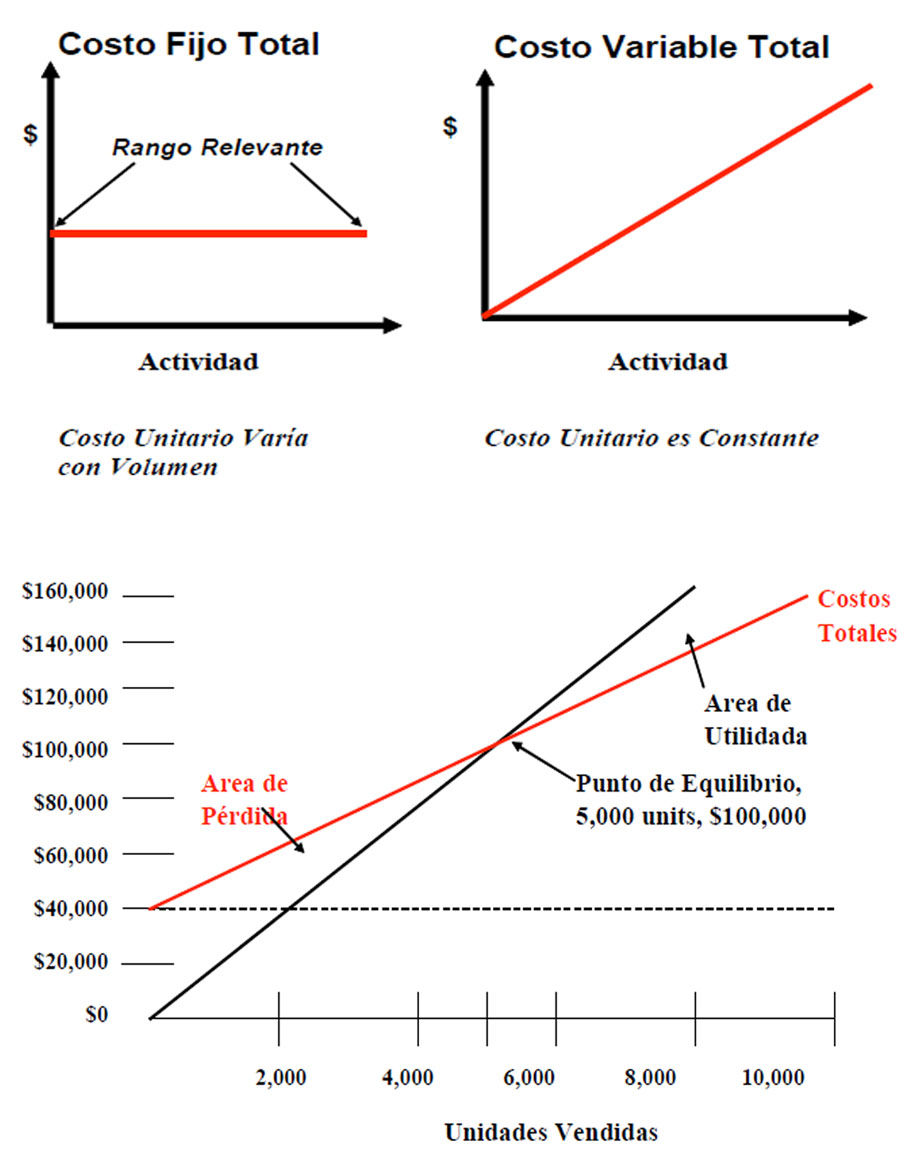

MODELO COSTO-VOLUMEN-UTILIDAD

El Modelo CVU determina las ventas necesarias en unidades para lograr un cierto nivel de utilidad operativa. El modelo nos sirve para:

a) Determinar el punto de equilibrio.

b) Planear utilidades.

c) Medir apalancamiento operativo.

d) Medir el apalancamiento financiero.

e) Tomar decisiones a corto plazo.

El modelo requiere una adecuada diferenciación de costos y gastos:

a) Costos fijos

b) Costos variables

El punto de equilibrio representa el nivel de operación y ventas en el que no existen utilidades ni pérdidas; es decir, el nivel en que los ingresos totales son iguales a los costos totales.

{kind=link}

Rubrica: : COSTOS Y PUNTO DE EQUILIBRIO

Slide 14

PRONOSTICO Y APALANCAMIENTO

PRONOSTICO DE VENTAS: El pronóstico de ventas es una estimación basándose en pronósticos de crecimiento de mercado.

APALANCAMIENTO OPERATIVO: El apalancamiento operativo es el empleo óptimo de los costos fijos provocados por determinada capacidad instalada. Puede también ser visto como la sensibilidad que se produce en la utilidad de operación, como resultado de modificaciones en el volumen de ventas.

{kind=link}

Slide 15

PRESUPUESTO:UNA HERRAMIENTA

{kind=link}

Rubrica: : "El presupuesto es una herramienta de control administrativo, ya que empata los objetivos determinados en la planeación con los resultados que se obtienen en la realidad"

Quer criar seus próprios Slides gratuitos com a GoConqr? Saiba mais.