3102875

| Question | Answer |

| Auszahlungen | o Abfluss liquider Mittel o Liquide Mittel = Barmittel + jederzeit verfügbares Bankguthaben o Einzahlung = Zufluss liquider Mittel |

| Ausgabe | Zugang von Gütern/Dienstleistungen; hängt mit der Auszahlung zusammen (vor/nach) (Bsp. Auto auf Lager) o Minderung des Nettogeldvermögens o Nettogeldvermögen = liquide Mittel + kurzfristige Forderungen – kurzfristige Verbindlichkeiten) o Einnahme = Erhöhung des Nettogeldvermögens |

| Aufwendungen | Verbrauch der Güter/Dienstleistungen o Erfolgswirksame Minderung des Reinvermögens o Reinvermögen = Nettogeldvermögen + Sachvermögen o Reinvermögen entspricht dem Eigenkapital des Unternehmens in der Bilanz o Ertrag = Erfolgswirksame Erhöhung des Reinvermögens |

| (Grund-)Kosten | Betriebszweckbezogener, bewerteter Güterverbrauch pro Periode (periodenrichtig), der nicht außerordentlich ist (ordentlich) o Sachzielbezogener (betriebszweckbezogener) bewerteter Güterverbrauch einer Periode o Erlös = sachzielbezogene (betriebszweckbezogene) bewertete Gütererstellung einer Periode |

| Break-Even-Point | Die Schwelle, ab der das Unternehmen Gewinn einfährt. Der Umsatz bzw. Absatz sind so hoch, dass alle fixen und variablen Kosten gedeckt sind. Jeder weitere Euro ist Gewinn. |

| Ein-Produkt-Unternehmen | Eine einzige Art von Produkt wird hergestellt, alle Fixkosten können diesem Produkt zugeordnet werden |

| Ein-Produkt-Unternehmen (Rechnung) | 1.Deckungsbeitrag/Stk. berechnen (Verkaufspreis-variable Kosten = Stückdeckungsbeitrag SDB) 2. Gewinnschwellen-Menge berechnen (Fixkosten : SDB) |

| Mehrprodukt-Unternehmen | Wie viel Gesamtumsatz muss ich machen, um weder Gewinn noch Verlust zu machen? Problem: Fixkosten können keinem Produkt eindeutig zugeordnet werden – müssen verschlüsselt werden |

| Externes Rechnungswesen | Externes Rechnungswesen: Jahresabschluss/Bilanz: Informationen an externe Adressaten: Investoren/Gläubiger |

| Internes Rechnungswesen | Kosten- und Erlösrechnung: -Ist-Kosten-Rechnung: Blick auf unmittelbar zurückliegende Periode; -Normalkostenrechnung: Kostenentwicklung über Monate; Durchschnittskostenrechnung -Plan-Kostenrechnung: Von heute ausgehend im Hinblick auf Zukunft (bestimmte Annahmen) |

| Grundlegendes zu KoRE | - Ermittlung sämtlicher normaler Kosten und Erlöse - Unterliegt keinen rechtlichen Standards unterschiedliche KoRe-Systeme |

| Aufwand-Sorten | o Neutraler Aufwand (betriebsfremd (Spende), periodenfremd (Zahlungen für zuvor erhaltene Dienstleistungen), außerordentlich (Abschreibung bspw. Brand)) wird nicht berücksichtigt o Zweckaufwand (fällt im tagtäglichen Geschäft an) - Grundkosten: • Anderskosten (u.a. auch Zusatzkosten) • Kalkulatorische Kosten Kosten und Aufwand nicht komplett identisch; deshalb: Kostenrechnung |

| Kostenartenrechnung | sämtliche Kosten ermitteln, nach Arten getrennt: WAS für Kosten sind entstanden? |

| Kostenstellenrechnung | Ermittelte Kosten auf ihre Entstehungsorte verteilen: WO fallen die Kosten an? |

| Kostenträgerstückrechnung (Kalkulation) | Stückkosten eines Gutes: WOFÜR fallen die Kosten an? |

| Kostenträgerzeitrechnung | Kosten und Erlöse einer Periode gegenüber stellen. Wurde ein Betriebsgewinn erwirtschaftet? |

| Fixe Kosten | fallen unabhängig von der Ausbringungsmenge an, immer in gleicher Höhe; beschäftigungsunabhängig |

| Variable Kosten | abhängig von der Ausbringungsmenge; beschäftigungsabhängig |

| Voll- und Teilkostenrechnung | Bei der Vollkostenrechnung werden sowohl fixe als auch variable Kosten berücksichtigt. Bei der Teilkostenrechnung hingegen nur eine Art von Kosten (meistens nur die variablen) -> Grenzkostenrechnung |

| primäre Kosten | primäre Kosten sind Kosten, welche für Produktionsfaktoren entstehen, die die Unternehmen nicht selbst anbieten (zusätzliches externes Personal/Gebäude) |

| Grundkosten (primäre Kosten) | - Materialkosten, Fertigungslöhne, Energiekosten, Zinskosten, Mietkosten, Versicherungskosten |

| Kalkulatorische Kosten | - sind Kosten, die in anderer Höhe anfallen, als in der FiBu -> Anderskosten - welche nicht wirklich bestehen, aber zur Überprüfung der Wirtschaftlichkeit eines Unternehmens angesetzt werden -> Opportunitätskosten/Zusatzkosten |

| Arten kalkulatorischer Kosten | kalk. Mieten, kalk. Unternehmerlohn, kalk. Zinsen, kalk. Wagnis |

| Einzelwagnisse (kalk.Kosten) | - unternehmer. Risiken berücksichtigen. Gewährleistungswagnis,(Gutschrift für bereits gelieferte Erzeugnisse) Entwicklungswagnis, Vertriebswagnis, Anlagenwagnis, Beständewagnis (alternde Mat.) Fertigungswagnis. |

| kalk. Wagnissatz berechnen | Summe gesamter Zahlungen/Umsatz = Wagnissatz Wagnissatz * Umsatz = kalk.Wagniskosten |

| GuV nach GKV | 1. Umsatzerlöse 2. Bestandsänderungen 5. Materialaufwendungen 107.500 € 6. Personalaufwendungen 7. Abschreibungen 8. Sonstige betriebliche Aufwendungen 20. Jahresüberschuss |

| GuV nach UKV | GuV nach UKV Teilkosten Vollkosten 1. Umsatzerlöse 2. Herstellungskosten des Umsatzes 3. = Bruttoergebnis 4. Vertriebskosten 5. Allgemeine Verwaltungskosten 7. Sonstige betriebliche Aufwendungen 19. = Jahresüberschuss |

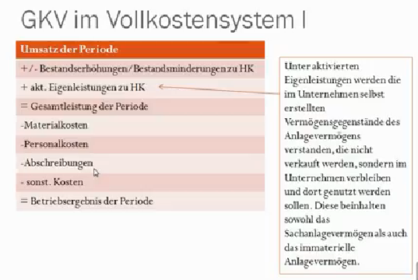

| GKV (Vollkosten) | |

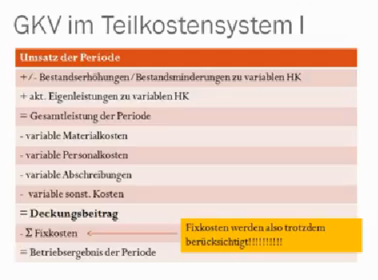

| GKV (Teilkosten) | - immer nur variable Kosten |

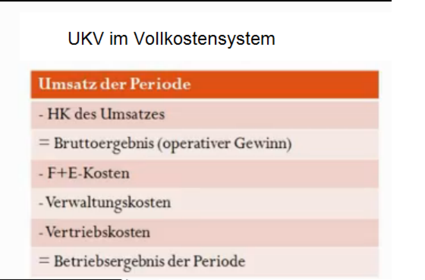

| UKV (Vollkosten) | |

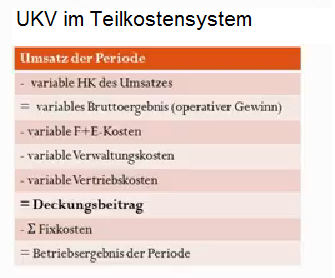

| UKV (Teilkosten) | - immer anderes Ergebnis |

| Kostenträgerstückrechnung (Kalkulation) | Berechnung der Selbstkosten eines Produktes (Wie viel kostet mich mein Produkt?/Welchen Mindest-Stückpreis muss ich nehmen, damit kein Stückverlust entsteht?) |

| Kostenträgerzeitrechnung | - Ermittlung des kurzfristigen Betriebsergebnisses - wie viel Gewinn habe ich innerhalb der vergangenen Periode erzielt? |

| Herstellkosten | sämtliche direkt mit der Produktion verbundenen Kosten von Produkten: Material- + Energie- + Fertigungs- + Abschreibungen + Zinskosten |

| Selbstkosten | - gehen über die HK hinaus, da sie noch Vertriebs- und Verwaltungskosten (VVK) beinhalten und somit sämtliche Kosten beinhalten, die die Produkte selber tragen müssen: HK + Vertriebs- und Verwaltungskosten |

| Verfahren (Kostenträgerstückrechnung) | - Divisions-Kalkulation - Äquivalenzziffern-Kalkulation - Zuschlags-Kalkulation - Kuppelkalkulation |

| Divisions-Kalkulation | - einfachstes Verfahren - bei Einprodukt-Unternehmen |

| Äquivalenzziffern-Kalkulation | bei Sortenfertigung (Mehrprodukt, aber verwandt; nur ein Produktionsschritt unterscheidet sich) |

| Zuschlags-Kalkulation | bei Serienfertigung oder Einzelfertigung; häufig |

| Kuppel-Kalkulation | bei Entstehung mehrerer Produkte aus einem Produktionsvorgang (Bsp.: Raffinade) |

| Rechnung Kuppelkalkulation | HK der Hauptprodukte= HK der Kuppelprozesse - Kosten der Nebenprodukte (NP) Nutzen der NP = Erlöse der NP - Kosten der NP |

| Nettogewinn | = Nettoerlös - Selbstkosten |

| Umsatzrendite (%) | = (Nettogewinn / Nettoerlös)*100 |

| Zuschlagssatz für VVK | VVK / Gesamtkosten |

| Gesamtkosten-Berechnung | = HK * Produktmenge |

| Berechnung der Verrechnungssätze (Stufenleiterverfahren) | |

| (Stufenleiterverfahren) Wahl der Reihenfolge von Kostenstellen-Abführung | Ziel ist es, möglichst wenige wertmäßige Leistungsverflechtungen unberücksichtigt zu lassen. |

| Was gibt die Äquivalenzziffer an? | Die ÄZ gibt an, wie viele Einheiten vom Standardprodukt man mit dem Material von einem anderen Produkt erhalten würde. (Kostenunterschiede der jeweiligen Produkte werden angegeben) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 comments

Want to create your own Flashcards for free with GoConqr? Learn more.