6427833

Description

Flashcards by MoeJoe Der, updated more than 1 year ago

|

|

Created by MoeJoe Der

over 8 years ago

|

|

| Question | Answer |

| Kostenstellenrechnung (Erklärung) | Dient der Kostenverteilung WO SIND DIE KOSTEN ANGEFALLEN? |

| Ablauf der Kostenstellenrechnung | 1. Bildung der Kostenstellen 2. Verteilung der GK auf die Kostenstellen 3. Ermittlung der GK- Zuschlagssätze 4. Innerbetriebliche Leistungsverrechnung |

| Kostenstellen | Orte, an denen Kosten entstehen (Verursachungsprinzip!) rechnungsteschnisch abgegrenzte betriebliche Teilbereiche (Fertigung, Abteilung, Filiale) |

| Kostenstellenbildung (Voraussetzungen) | Einheitlichkeit der Verrichtung Selbstständiger Verantwortungsbereich Gemeinkosten nach Mgl. direkt zurechenb. mögl. genaue Bezugsgrößen Anzahl der Kostenstellen muss wirt. sein |

| Ablauf der KostenstellenRechnung (Gliederung) | Verteilung der Gmeinkosten auf Kostenstellen = PrimärKoRe Umlage der innerbetrieblichen Leistungen = SekundärKoRe Festlegung der Zuschlagsbasen Ermittlung der GK-Zuschlagssätze Berechnung der Herstell- und Selbstkost |

| Primärkostenrechnung | -Kostenstellen-EK- Gemeinkosten, die den Kostenstellen direkt zugerechnet werden müssen -Kostestellen-GK- Gk, die den Kostenstellen nur mittels Verteilungsschlüssel zugerechntet werden können |

| Kostenverteilungsschlüssel | -Mengenschlüssel- z.B Stromverbrauch, Heizkosten -Zeitschlüssel- Fertigungsstunden, Maschinenstuden -Wertschlüssel- Lohn, Gehalt, Herstellkosten -Personalschlüssel- Anzahl der MA |

| Kostenstellen für Zuschlagsbasen | Material Fertigung Verwaltung Vertrieb |

| MaterialGemeinKosten-Zuschlagssatz | (MGK/FM)*100 (%) |

| FertigungsGemeinKosten-Zuschlagssatz | FGK-ZSS = (FGK/FL)*100 (%) Stundensatz = (FGK/FS)*100 (5) Maschinenst.satz = (FGK/MS) (€) |

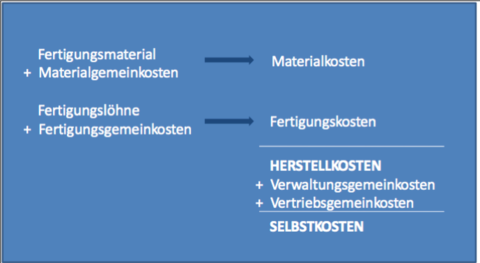

| Berechnung Herstellkosten | Fertigungsmaterial +Material-GK +Fertigungslöhne +Fertigungs-GK ----------------------------- =Herstellkosten |

| VerwaltungsGemeinKosten-Zuschlagssatz | VwGk = (VGK/Herstellkosten)*100 (%) VtrGK = (VtrGK/Herstllkosten)*100 (%) |

| Schema Zuschlagskalk. | |

| Innerbetriebliche Leistungsverrechnung (Kostenstellen) | -Hilfskostenstellen (Vorkostenstellen)- Leistungen, die für andere Kostenstellen erbracht werden -Hauptkostenstellen- Kosten können den Kostenträgern unmittelbar zugerechnet werden |

| Innerbetriebliche Leistungsverrechnung (Erklärung) | Hilfsleistungen zur Aufrechterhaltung des Betriebs Nicht für den Absatzmarkt bestimmt Unterscheidung zw. Leistenden und empfangenden Kostenstellen -Beispiele für Hilfskostenstellen- Werksküche Reparatur EDV |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.