6428282

Description

Flashcards by MoeJoe Der, updated more than 1 year ago

|

|

Created by MoeJoe Der

over 8 years ago

|

|

| Question | Answer |

| Kostenträgerrechnung (Erklärung) | Dient der Zurechnung der angefallenen Kosten auf die Kostenträger WOFÜR SIND KOSTEN ANGEFALLEN? |

| Kostenträgerrechnung (Aufgabe) | Ermittlung der Herstell- und Selbstkosten Ermittlung von Angebotspreisen Bewertung von Halb- und Fertigerz. sowie selbst erstellter Anlagen Ermittlung des kurzfristigen Betriebserfolgs |

| Kostenträger (Erklärung) | Jede selbstständige (Dienst-)Leistung- bzw. Produkteinheit, die einen Güter- und Leistungsverzehr ausgelöst hat. |

| Arten der Kostenträgerrechnung | -Kostenträgerstückrechnung- Ermittlung der Herstell- und Selbstkosten je Kostenträger -Kostenträgerzeitrechnung- Ermittelung der Herstell- und Selbstkosten in einer Abrechnungsperiode |

| Kostenträgerstückrechnung (Kalkulationsarten) | Vorkalk. (Preisfindung, Angebotskalk) Zwischenkalk. (Überw. d. Kostenentwicklung, Bewertung unfertiger Arbeit. Nachkalk (Tats. angefallen Kosten, Wirtschatlichkeitskontrolle) |

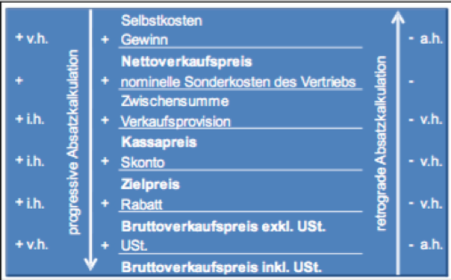

| Unterschiedliche Absatzkalkulation | -Progressive- Ermittlung des VK-Preises ausgehen von den ermittelten SK bzw. Einstandspreis -Retrograde- Ermittlung der maximalen Höhe der Selbstkosten bzw. des Einstandspreises bei gegebenem Verkaufspreis |

| Kalkulationsschema | |

| Kalkulationsverfahren (Grobe Gliederung) | Zuschlagskalk. DivisionsKalk. KuppelproduktKalk. |

| Kalkulationsverfahren (Zuschlagskalk.) | -Summarische -Differenzierende Bei Einzel-, Serienfertigung (Verschiedenartig, nicht vergleichbare Produkte) |

| Kalkulationsverfahren (Divisionskalk.) | -Einstufig -Mehrstufig -Äquivalenzziffern Bei Massenfertigung (einziges Produkt, ein- oder mehrstufige Fertigung) |

| Kalkulationsverfahren (Divisionskalk. - Aquivalenzziffer) | -Sonderfertigung- Artverwandte Produkte |

| Kalkulationsverfahren (Kuppelproduktionskalk.) | Massenfertigung (Haupt-, Nebenprodukte) |

| Summarische Zuschlagskalk. (Merkmale) | GK d. U. werden durch einen einzigen Zuschlagssatz verrechnet Keine Kostenstellenbildung erforderlich deshalb sehr einfach, aber genau |

| Summarische Zuschlagskalk. (Anwendung) | Handwerksbetrieben Kleinen Erzeugungs- und Handwersbetri. |

| Summarische Zuschlagskalk. (Bezugsgrößen) | FM FL Summer aller EK Stundensätze (Arbeit oder Maschinen) |

| Differenzierende Zuschlagskalk. | Die Gemeinkosten werden differenziert nach Betriebsbereichen (Kostenstellen) ermittelt und verrechnet Voraussetzung ist eine installierte Kostenstellenrechnung Anwendung in Betrieben, die mehrere verschiedenartige Produkte herstellen |

| Divisionskalk. (Einstufig - Voraussetzungen) | einstufiges Fertigungsverfahren Erzeugung einer einzigen Produktart in großen Mengen Keine Bestandsänderungen bei Halb- und Fertigerzeugnissen !-Produzierte Menge = Verkaufte Menge-! |

| Divisionskalk. (Einstufig - Berechnung der Selbstkosten) | Selbstkosten pro Einheit = Gesamtkosten der Periode -------------------------------------------- Erzeugte Menge der Periode |

| Divisionskalk. (Zweistufig - Voraussetzungen) | Erzeugung einer einzigen Produktart in großen Mengen Einstufiges Fertigungsverfahren Bestandsveränderungen nur bei den Fertigerzeugnissen möglich Einfacher BAB mit den Kostenstellen „Fertigung“ und „Verwaltung & Vertrieb“ |

| Divisionskalk. (Zweistufig - Berechnung der Selbstkosten) | Selbstkosten pro Einheit = (Herstellk. d Periode / Erzeugte Menge d.P.) + (VuV-kosten d.P. / abgesetzte Menge d.P.) |

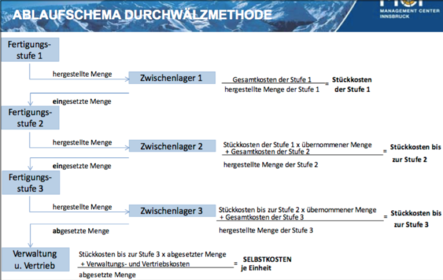

| Stufendivisionskalk. (Voraussetzungen) | Erzeugung einer einzigen Produktart in großen Mengen Mehrstufiges Fertigungsverfahren Bestandsveränderungen bei Halb- und Fertigerzeugnissen möglich Einfacher BAB mit den Kostenstellen „Fertigung“ und „Verwaltung & Vertrieb“ |

| Stufendivisionskalk. (Ablaufschema) | |

| Äquivalenzziffernkalkulation (Voraussetzung) | Mehrproduktunternehmen mit Sonderfertigung Einstufiges Fertigungsverfahren Keine Bestandsveränderungen bei Halb- und Fertigerzeugnissen möglich, d.h. Produktionsmenge = Absatzmenge Keine Kostenstellenrechnung erforderlich |

| Äquivalenzziffernkalkulation (Berechnung) | Ermittlung der Äquivalenzziffern (AZ) und Festlegung der Einheitssorte Ermittlung sogenannter fiktiver Recheneinheiten Berechnung der Kosten der Einheitssorte Ermittlung der Stückselbstkosten je Sorte |

| Kuppelproduktkalkulation | Anwendung bei der Verbundproduktion, d.h. im Produktionsprozess fallen Haupt- und Nebenprodukte an Keine Einzelkosten, nur Gemeinkosten Kostenzurechnung ist nur nach dem Durchschnittsprinzip möglich |

| Kostenträgerzeitrechnung (Erklärung) | Ermittlung der Herstell- und Selbstkosten in einer Abrechnungsperiode) |

| Kostenträgerzeitrechnung (Verwendung) | Ermittlung des kurzfristigen Betriebserfolgs (monatlich, vierteljährlich) Überwachung und Kontrolle der Wirtschaftlichkeit des Leistungserstellungs- und Leistungsverwertungsprozesses |

| Kostenträgerzeitrechnung (Unterschied zu GuV) | Kürzere Abrechnungszeiträume (bei GuV 1 Jahr) Beschränkung auf betrieblichen Erfolg (Abgrenzung) nicht Gesamterfolg des U.! Oft: Normalisierungen und Anwendung standardisierter Werte (nicht bei GuV) |

| Kostenträgerzeitrechnung (Stückerfolg / Periodenerfolg) | Stückerfolg = Nettoerlöse eines Kostenträgers - Gesamtkosten eine Kostenträgers Periodenerfolg = Nettoumsatzerlöse e. Periode - Gesamtkosten e. Periode |

| Ermittlung des Betriebserfolges (Gesamtkostenverfahren) | Nettoumsatzerlöse der Periode +/- Bestandsänderung + aktivierte Eigenleistungen - gesamte Periodenkosten = Betriebserfolg der Periode |

| Ermittlung des Betriebserfolges (Umsatzkostenverfahren) | Nettoumsatzerlöse der Periode - Herstellkosten der abgesetzten Produkte =Bruttoergebnis -Verwaltungskosten -Vertriebskosten = Betriebserfolg der Periode |

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.