6595257

Description

Flashcards by Sabrina Heckler, updated more than 1 year ago

|

|

Created by Sabrina Heckler

about 8 years ago

|

|

| Question | Answer |

| Internes Rechnungswesen | Kosten- und Erlösrechnung (Betriebsbuchhaltung) Planungsrechnung: Produktionsplanung, Absatzplanung, Investitionsplanung, Finanzplanung |

| Funktionen der Kosten- und Erlösrechnung | Entscheidungsfunktion - Prognose der Selbstkosten zur Optimierung kurzfrister Produktionsentscheidungen, Absatzentscheidungen Kontrollfunktion - Überprüfung geplanter Kostenansätze aus der Entscheidungsfunktion zur Kontrolle der Wirtschaftlichkeit getroffener Entscheidungen |

| Einzahlungen und Auszahlungen | Tatsächliche Zuflüsse bzw. Abflüsse von Zahlungsmitteln z. B. Barverkäufe |

| Einnahmen und Ausgaben | Erhöhen oder vermindern das Geldvermögen als schuldrechtliche Verpflichtung zur Zahlung auf Grund eines Vertragsverhältnisses Einnahmen = Einzahlungen + Forderungszugänge + Schuldenabgänge Ausgaben = Auszahungen + Schuldzugänge + Forderungsabgänge |

| Erträge und Aufwendungen | Erhöhen oder vermindern das Periodenergebnis einer Unternehmung. SIe stellen einen Wertzuwachs durch erstellte Güter und Dienstleistungen oder Werteverzehr durch verbrauchte Güter und Dienstleistungen dar. Erträge = Betriebliche Erträge + Betriebsfremde Erträge + außerordentliche Erträge + periodenfreme Erträge Aufwendungen = betriebliche Aufwendungen + Betriebsfremde Aufwendungen + außerordentliche Aufwendungen + periodenfremde Aufwendungen |

| Neutraler Ertrag/Aufwendung und Ordentlicher Ertrag/Aufwendung | Neutral: Betriebfremd, außergewöhnlich, periodenfremd Ordentlich: nachhaltig, Kerngeschäft |

| Leistungen und Kosten | Erhöhen oder vermindern das Betriebsergebnis der Unternehmung. Leistungen sind betriebsbedingt erstellte und bewertete Güter und Dienstleistungen. Kosten sind betriebsbedingt verbrauchte und bewertete Güter und Dienstleistungen. |

| Unterschied Einnahme und Ertrag | Einnahmen für abgegebene Leistungen sind Erträge, wenn sie der betrachteten Rechnungsperiode zugerechnet werden. |

| Unterschied Ausgaben und Aufwendungen | Ausgaben für erhaltene Leistungen sind Aufwendungen, wenn sie der betrachteten Rechnungsperiode zugerechnet werden. |

| Neutrale Aufwendungen | Betriebfremd, periodenfremd, außerordentlich z. B. Prozesskosten für im Vorjahr abgeschlossenen Prozess |

| ordentliche Aufwendungen | betrieblich, für aktulle Periode, nicht außerordentlich z. B. Gehälter für die aktuelle Periode |

| Grundkosten | Aufwendungen = Kosten Gehälter für die aktuelle Periode, Miete für die aktuelle Periode |

| Anderskosten | Aufwendungen ungleich Kosten Kalkulatorische AfA kalkulatorische Zinsen auf Fremdkapital kalkulatorische Wagnisse |

| Zusatzkosten | Hierfür gibt es keine Aufwendungen Kalkulatorischer Unternehmerlohn bei Personengesellschaften, kalkulatorische Miete, kalkulatorische Zinsen auf Eigenkapital |

| Funktionen des internen Rechnungswesens | Bereitstellung von Informationen für externe Adressaten und für interne Adressaten Argumentations- und Konfliktregelungsfunktion |

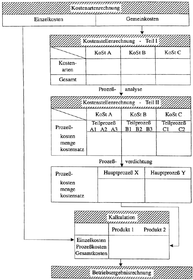

| Einzelkosten | Einzeln dem Kostenträger zurechenbare Kosten, direkt zurechenbare Kosten |

| Gemeinkosten | für mehrere Kostenträger gemeinsam anfallende Kosten, nicht direkt zurechenbare Kosten, Erfassung erfolgt daher zunächst in Kostenstellen und wird über sogenannte Kostenschlüssel verteilt |

| Unechte Gemeinkosten | Kosten könnten eigentlich einzeln einem Kostenträger zugerechnet werden, der Abrechnungsaufwand wäre jedoch zu hoch, also wird auf eine einzelne Zurechnung verzichtet |

| Variable Kosten | Sind von der Beschäftigung abhängige Kosten |

| Fixe Kosten | Sind von der Beschäftigung unabhängige Kosten |

| Beschäftigung | Leistung, ausgedrückt in Leistungseinheiten |

| Beschäftigungsgrad | Eingesetztes Kapital / Vorhandene Kapazität x 100 |

| Gesamtkosten | Fixe Kosten + Variable Kosten |

| Durchschnittskosten | Gesamtkosten / Menge |

| Grenzkosten | zusätzliche Kosten "für die nächste produzierte Mengeneinheit" fallen für ein zusätliches Produkt an |

| Degressiver Kostenverlauf | z. B. Bei Massenware bei einer doppelten Menge hat man nicht gleichzeitig doppelte Kosten |

| Regressiver Kostenverlauf | z. B. im Tiefkühlhaus, man spart Geld, wenn das Tiefkühlhaus voll ist Man spart Wartungskosten, je öfter man Fährt z. B. Panzer |

| Kostenarten | Welche Kosten sind angefallen? |

| Kostenstellen | Wo sind Kosten angefallen? |

| Kostenträger | Wofür sind Kosten angefallen? |

| Aufgaben der Kostenartenrechnung | Erfassung aller in einer Periode anfallenden Kosten Gliederung aller anfallenden Kosten Sachliche und zeitliche Abgrenzung der Kosten Aufzeigen der Kosten im Zeit und Betriebsvergleich |

| Wichtige Kostenarten | Materialkosten Personalkosten Betriebsmittelkosten Fremdleistungskosten Kapitalkosten |

| Endbestand der Verbrauchsmengenermittlung | Anfangsbestand + Zugänge - Abgänge = Endbestand |

| Abgänge berechnen bei der Verbrauchsmengenermittlung | Abgang = Anfangsbestand + Zugang - Enbestand |

| Kostenstellenplan | Bildet alle Kostenstellen eines Unternehmens ab |

| Aufgaben der Kostenstellenrechnung | Bereitstellung von Informationen zur Kontrolle der Wirtschaftlichkeit, Leistungsverechnung zwischen Kostenstellen, Ermittlung von Kalkulationssätzen zur Vorbereitung der Kostenträgerrechnung, Bereitstellung von Informationen für Planungs- und Entscheidungsaufgaben |

| Bildung von Kostenstellen | Unternehmensindividuell: funktionale Gliederung, räumliche Gliederung, verantwortungsorientierte Gliederung, abrechnungstechnische Gliederung |

| Vor und Hilfskostenstellen | erbringen Leistungen für die Haupt- bzw. Endkostenstellen, werden auf Haupt- und Endkostenstellen verrechnet |

| Haupt- und Endkostenstellen | erbringen Leistungen zur Erstellung der Kostenträger, werden auf die Kostenträger verrechnet |

| Arten von Kostenschlüsseln | Mengenschlüssel (Quadratmeter), Zeitschlüssel (Schichtzahl), Wertschlüssel (Anlagenwert) |

| Verrechnung innerbetrieblicher Leistungen zwischen Kostenstellen | Verrechnung erfolgt nach tatsächlicher Leistungsinanspruchnahme, nach Verteilungsschlüsseln und diese sind immer "angreifbar" d.h. es gibt immer Arguemente gegen einen angewendeten Schlüssel |

| Anbauverfahren | Kosten der Vorkostenstellen werden ausschließlich auf Endkostenstellen verteilt. Lesitungsbeziehungen zwischen Vorkostenstellen werden gar nicht abgebildet. |

| Stufenleiterverfahren | Kosten der Vorkostenstellen werden nur auf nachgelagerte Vor. und Endkostenstellen verteilt. Leistungsbeziehungen zwischen Vorkostenstellen werden nur teilsweise ("Verrechnung nur von links anch recht") abgebildet. Links sollten die Kostenstellen stehen, die die wenigsten Leistungen empfangen haben. |

| Gleichungsverfahren | Pro Kostenstelle wird eine Gleichung gebildet, aus der jeweils die Leistungsbeziehungen zu den anderen Kostenstellen hervorgeht. Durch das Auflösen der Gleichungen wird der jeweilige Verrechnungspreis der Kostenstellenleistungen ermittelt. |

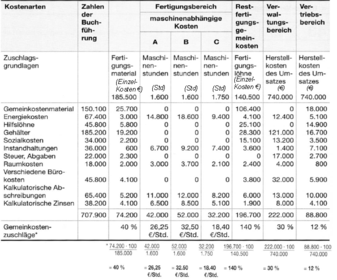

| Betriebsabrechnungsbogen (BAB) | Hilfmittel zur manuellen Druchführung der Betriebsabrechnung, Kostenstellenabrechnung mit dem Übergang zur Kostenträgerrechnung, kann auch schon Entscheidunginstrument sein, ist auch Führungsinstrument |

| Aufgabe Kostenträgerrechnung | Kalkulation der Leistungen, Ermittlung des Betriebsergebnisses, Analyse und Bewertung des Betriebsergebnisses: Änderungen im Leistungs- und Produktionsprogramm oder im Leistungserstellungsprozess, Bereitstellung von Entscheidungsinfos über Annahme/Ablehnung von Zusatzaufträgen und über Eigen und Fremdfertigung |

| Kostenverursachungsprinzip | Die Kosten die vom Kostenträger verursacht werden, werden ihm auch zugeordnet (Einzelkosten) Kosten, die nicht genau von dem Kostenträger verursacht werden (Gemeinkosten) dürfen streng genommen nicht dem Kostenträger zugeordnet werden. |

| Durchschnittsprinzip | Die Kosten sollen möglichst genau dem Kostenträger zugeordnet werden, Einzelkosten werden direkt dem Kostenträger zugeordnet, Gemeinkosten werden sinnvole Kostenanteile dem Kostenträger zugeordnet. |

| Kostentragfähigkeitsprinzip | Kostenzuordnung auf Kostenträger erfolgt aud der Basis der von ihnen erzeugten Gewinnbeiträge, damit werden Kostenträger, die eine hohe Gewinnmarge haben, stärker mit Gemeinkosten belastet, als Kostenträger mit geringen Gewinnmargen |

| Aufgabe Kostenträgerrechnung | Fasst die Einzelkosten, Gemeinkosten und die Leistungen/Umsätze zu einem Ergebnis zusammen und bildet sie auf Kostenträgern ab |

| Kostenträger | kann sein ein Kundenauftrag, ein Produkt, ein Projekt oder jweils Summen von Produkten, Aufträgen etc. |

| Beurteilung Kostenträgerrechnung | Periodenvergleich, Plan-Ist-Vergleich (Kosten mit geplanten Kosten), Soll-Ist-Vergleich (korrigiert um Beschäftigungsabweichungen), Benchmarking (Vergleich mit anderen UN) |

| Kostenträgerstückrechnung | Ermittlung der Selbstkosten pro Stück Kalkulationsarten: Vor-, Zwischen-, Nachkalkulation Vorwärts-, Rückwärtskalk. Produkt-, Auftragskalk. |

| Divisionskalkulation | Anwendung bei einheitlicher Fertigung (Massenfertigung) Ermittlung der Selbstkosten pro Stück durch die Division von Kosten durch Mengen. Der Betrieb produziert nur eine Leistung. |

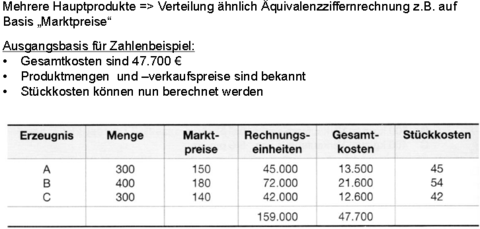

| Äquivalenzziffernkalkuation | Anwendung bei Fertigung artverwandter Erzeugnisse (Sortenfertigung) |

| Zuschlagskalkulation | Anwednung bei hererogenen Sach- und Dienstleisungen (Einzel- und Serienfertigung) |

| Maschinenstundensatzkalkulation | Anwendung bei Fertigung heterogener Erzeugnisse (Einzel- und Sortenfertigung) |

| Kuppelkalkulation | Anwendung bei zwangsläufig gleichzeitiger Erstellung mehrerer Erzeugnisse (Haupt-, Neben-, Abfallerzeugnisse) |

| Divisionskalkulation einstufig | Vorraussetzung: Keine Lagerbestandsveränderungen in den fertigen oder unfertigen Erzeugnissen Gesamtkosten / Stückzahl |

| Divisionskalkulation zweistufig/mehrstufig | Auch anwendbar bei Lagerbestandveränderungen Betrieblicher Prozess wird in zwei oder mehr Stufen unterteilt für jede Stufe werden die Kosten isoliert ermittelt Kosten je Stufe / Menge je Stufe = Kostensatz je Stufe Kosten je Stück addieren = Gesamtkosten je Stück |

| (einstufige) Äquivalenzziffernkalkulation | Ermittlung der Selbstkosten pro Stück durch die Division von Kosten durch Menge bewertet mit Verhältnisziffern Anwednung insb. bei UN der Sortenfertigung Vorraussetzungen: Mehrproduktunternehmen ohne Lagerbestandveränderungen, gleichartige Ausgangsmaterialien, Kosten der artverwandten Erzeugnisse stehen in bestimmten Verhältnis zueinander |

| (einstufige) Äquivalenzziffernkalkulation Formel | ki = K / a1 x1 + ... + an xn mal ai ai= Äquivalenzziffer des Produktes i ki = Selbstkosten des Produktes i xi = menge des Produktes i n = Anzahl der Produkte Stück/Periode |

| (mehrstufige) Äquivalenzziffernkalkulation | •Anwendbar auch bei Lagerbestandsveränderungen •Analog zur einstufigen Äquivalenzziffernkalkulation werden hier jedoch für mehrere Stufen isoliert Kostensätze ermittelt. •Festlegung der Äquivalenzziffern •Ermittlung der Gesamtkosten einer Stufe •Verteilung der Gesamtkosten einer Stufe entsprechend den mit den Mengen gewichteten Äquivalenzziffern •Zur Ermittlung der Gesamtkosten eines Produktes werden die einzelnen Kostensätze dann anschließend addiert |

| Summarische Zuschlagskalkulation | Zuschlagssatz = gesamte Gemeinkosten der Periode / Gesamte Einzelkosten der Periode |

| Differenzierte Zuschlagskalkulation | Erhöhung der Kalkulationsgenauigkeit, wenn Zuschläge nach Kostenstellen differenziert werden können. |

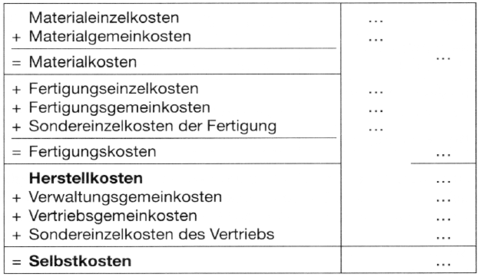

| Zuschlagskalkulation Schema Selbstkosten | |

| Materialgemeinkostenzuschlag | Materialgemeinkosten / Materialeinzelkosten x 100 |

| Fertigungsgemeinkostenzuschlag | Fertigungsgemeinkosten / Fertigungseinzelkosten x 100 |

| Verwaltungsgemeinkostenzuschlag | Verwaltungsgemeinkosten / Herstellkosten x 100 |

| Vertriebsgemeinkostenzuschlag | Vertriebsgemeinkosten / Herstellkosten x 100 |

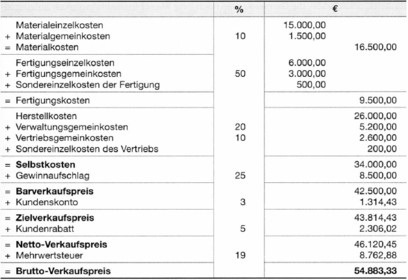

| Zuschlagskalkulation Schema bis Brutto Verkaufspreis | |

| Maschinenstundensatzrechnung | Auch bezeichnet als: Verrechnungssatz- / Bezugsgrößenkalkulation •höhere Kalkulationsgenauigkeit, •direkte Kostenzurechnung durch eine Bezugsgröße auf den Kostenträger, z. B. Dauer der Maschinenbeanspruchung durch ein Produkt -> Maschinenstundensatzkalkulation) Voraussetzungen: •Kenntnis der Kosten der Maschine, •der Laufzeit der Maschine und •der Fertigungszeit der Produkte auf der Maschine |

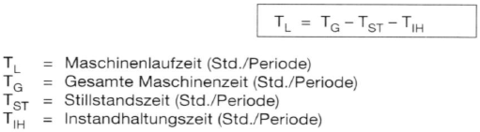

| Schritte Maschinenstundensatzrechnung | Ermittlung der Maschinenlaufzeit Ermittlung des Maschinenstundensatzes Ermittlung der Fertigungskosten |

| Jährliche Laufzeit der einzelnen Maschinen | |

| Maschinenstundensatz Ermittlung | |

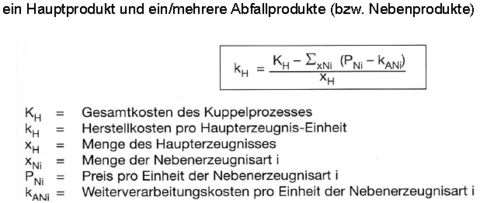

| Kuppelkalkulation | Kalkulation von zwei oder mehreren Produkten, die in einem Produktionsprozess entstehen |

| Restwertrechnung (Kuppelkalkulation) | |

| Verteilungsrechnung (Kuppelkalkulation) | |

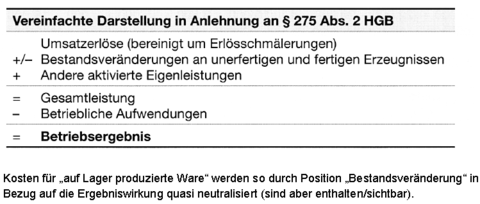

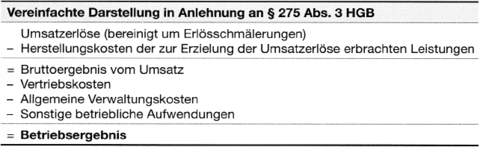

| Kostenträgerzeitrechnung | •Gegenüberstellung der bewerteten Leistungen zu den ermittelten Kosten => Ermittlung des Betriebsergebnisses •Mögliche Verfahren zur Ergebnisermittlung -Umsatzkostenverfahren oder -Gesamtkostenverfahrens (beide kommen zum selben Betriebsergebnis) |

| Kostenträgerzeitrechnung: Gesamtkostenverfahren (üblich laut HGB) | |

| Kostenträgerzeitrechnung: Umsatzkostenverfahren (international üblich) | |

| Kostenträgerzeitrechnung: Umsatzkostenverfahren (international üblich) Vorraussetzungen | Existenz einer qualifizierten Kostenrechnung Kosten für „auf Lager produzierte Ware“ werden ausgeklammert (d.h. sind nicht enthalten/sichtbar) |

| Ist-Kostenrechnung | •vergangenheitsbezogene Rechnung •Basis sind ausschließlich Ist-Daten •Ist-Daten können auch zur Planung verwendet werden Vorteile: •einfach •aktuell Nachteil: •vergangenheitsorientiert („veraltet“) •eventuell nicht repräsentativ (aktuellen Sondereffekte können Bild verfälschen) |

| Normal-Kostenrechnung | •Durchschnittsrechnung mit vergangenheits-, aber auch zukunftsbezogenen Daten, sog. Normalisierung der Daten mit der Durchschnittsbildung -statische Mittelwerte: Durchschnittswerte aus Ist-Daten -aktualisierte Mittelwerte: Durchschnittswerte aus Ist-Daten und erwarteten Daten •Vollnormalisierung: Mengen und Preise als Durchschnittswerte •Teilnormalisierung: Mengen oder Preise als Durchschnittswerte |

| Zu beachten bei Normalkostenrechnung | •Abweichungen sind vorprogrammiert: •Gegenüberstellung von Ist- und Normal-Daten am Ende einer Periode ergibt zwangsläufig Abweichungen •Gründe für den Einsatz der Normalkostenrechnung ist die Vereinfachung der Kostenrechnung |

| Plan-Kostenrechnung | •zukunftsbezogene Betrachtung der Kostenrechnung •eingebunden in die Unternehmensplanung •Einsatzbereich: Steuerung des Betriebes sowie Kontrolle der Wirtschaftlichkeit |

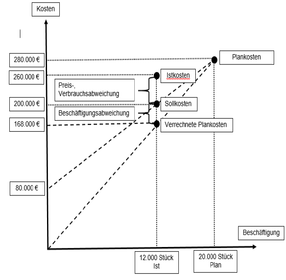

| Plan-, Ist-, und Sollkosten Formeln | •Plankosten = Planverbrauchsmenge * Planpreis (bei Plan-Beschäftigung) •Istkosten = Istverbrauchsmenge * Istpreis (bei Ist-Beschäftigung) •Sollkosten = Planverbrauchsmenge * Planpreis (bei Ist-Beschäftigung!!) Abweichungen zwischen Plan-, Soll- und Istkosten aufgrund von Preis-, Mengen-, Verbrauchs- oder Beschäftigungsabweichungen => Steuerungsimpulse! |

| Systeme der Plankostenrechnung | a.Starre Plankostenrechnung: Gesamt-Kostenplanung „für eine feste Planmenge“ b.Flexible Plankostenrechnung: Gesamt-Kostenplanung „für verschiedene Planmengen“ c.Grenzplankostenrechnung: Kostenplanung „nur für variable Kosten“ |

| Starre Plankostenrechnung Plankostenverrechnungssatz | kP= Plankosten / Planbeschäftigung kP verrechnet die gesamten Planksoten auf den einzelnen Kostenträger, d.h. gibt die Kosten pro Kostenträger vor |

| Starre Plankostenrechnung Verrechnete Plankosten | Kverr= kP x Istbeschäftigung Kverr geben an, welche Kosten der abgesetzten Menge eingeplant waren. |

| Flexible Plankostenrechnung fixer Plankostenverrechnungssatz | kPfix = Fixe Kosten / Planbeschäftigung |

| Flexible Plankostenrechnung variabler Plankostenverrechnungssazt | kPvarr = Variable Kosten / Planbeschäftigung |

| Flexible Plankostenrechnung Sollkosten | KSoll = fixe Kosten + kPvarr mal Istbeschäftigung |

| Flexible Plankostenrechnung Abweichungsanalyse Gesamtabweichung | Kist - Kverr |

| Flexible Plankostenrechnung Abweichungsanalyse Beschäftigungsabweichung | Ksoll - Kverr |

| Flexible Plankostenrechnung Abweichungsanalyse Verbrauchs- und Preisabweichung | Kist - Ksoll |

| Flexible Plankostenrechnung Grafik | |

| Grenzplankostenrechnung | = Flexible Plankostenrechnung auf Teilkostenbasis betrachtet nur die variablen Kosten |

| Grenzplankostenrechnung Plankostenverrechnungssatz | kP = Plankosten / Planbeschäftigung |

| Grenzplankostenrechnung Sollkosten | Ksoll = kP x Istbeschäftigung |

| Grenzplankostenrechnung Verrechnete Plankosten Kverr | Kverr = kP x Istbeschäftigung |

| Grenzplankostenrechnung Verbrauchs- und Preisabweichung Beschäftigungsabweichung | Kist - Ksoll Beschäftigungsabweichung kann hier nicht berechnet werden |

| Deckungsbeitragsrechnung | Zur Entscheidung werden nicht sämtliche Kosten auf ein Erzeugnis oder Dienstleistung zugerechnet, sonder nur die direkt zurechenbaren Kosten (Teilkosten) |

| Zielsetzung Deckungsbeitragsrechnung | •Optimierung Produktprogramm / Produktionsprozesse •Ermittlung kurzfristige (Absatz-)Preisuntergrenze •Entscheidung „Eigenfertigung oder Fremdbezug“ (make or buy) •Entscheidung über Annahme eine Zusatzauftrages |

| Deckungsbeitragsrechnung Deckungsbeitrag (Gesamt) Deckungsbeitrag (pro Stück) | Umsatzerlöse - variable Kosten = Gesamter Deckungsbeitrag Preis - variable (Stück)Kosten = Deckungsbeitrag pro Stück |

| Einstufige Deckungsbeitragsrechnung | Fixkosten des Unternehmens bleiben in einem Block bestehen und werden nicht weiter differenziert. |

| Mehrstufige Deckungsbeitragsrechnung | Fixkosten des UN werden in mehrere Blöcke diffenziert. Damit lassen sich differenzierte Deckungsbeitraäge ermitteln z. B. nach Produkt, Produktgruppe, Bereich, Werk, Kunde, Projekt Eine differenzierte Steuerung anhand der Deckungsbeiträge ist möglich. |

| Relativer Deckungsbeitrag | Stückpreis - variable Stückkosten / EngpassFertigungszeit pro Stück Ist für Produktionsprogrammentscheidung wichtig. |

| Engpassfaktoren (Deckungsbeitragsrechnung) | Fertigungszeit Maximale Zuladung eines LKW Lagervolumen eines Mietlagers etc |

| Deckungsbeitragsrechnung Gewinnschwellenanalyse (Break-Even-Analyse) Gesamte Kosten der Periode | K = Kf + kv mal x |

| Deckungsbeitragsrechnung Gewinnschwellenanalyse (Break-Even-Analyse) Erlös der Periode | E = e mal x e = Erlös pro Stück |

| Deckungsbeitragsrechnung Gewinnschwellenanalyse (Break-Even-Analyse) | Der Punkt an dem sich der Erlös der Periode (E) mit den gesamten Kosten der Periode (K) schneidet. Gewinnzone oberhalb von K und unterhalb von E Verlustzone oberhalb von E und unterhalb von K |

| Prozesskostenrechnung Funktionen von Prozessen | Prozesse als Bezugsgrößen: Verteilung der Gemeinkosten der indirekt-produktiven Bereiche über Prozesse Prozesse als Kostenträger: Ermittlung der Kosten der Unternehmensprozesse zur Prozessoptimierung |

| Grundstruktur der Prozesskostenanalyse | Tätigkeitsanalyse Generierung von Teilprozessen (von Kostenstellen) Verdichtung zu Hauptprozessen |

| Wertefluss der Prozesskostenrechnung | |

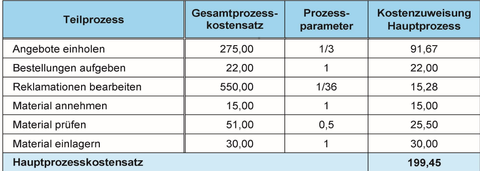

| Aufteilung der Prozesse in (Teil-)Mengen Prozessmengenplanung | Hauptprozess: Material beschaffen Cost Driver: 3600 Material Beschaffung Teilprozesse: Angebote einholen, Bestellung aufgeben, ... Kostenstelle: Einkauf (unterschiedlich je Teilprozess) Prozessparameter: 1/3, 1, ... Maßgröße Teilprozess: 1.200 Angebote, 3.600 Bestellungen, ... |

| Zusammenführung von Teilprozessen zum Gesamtprozess | |

| Gesamtprozess-Betrachtung | Durch die Gesamtprozess-Betrachtung können differenziertere Betrachtungen geführt werden im Vergleich zu „normaler Kostenbetrachtung“ z.B. mit Hilfe einer einfachen Kostenstellenrechnung! |

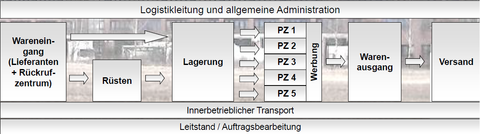

| Grundsätzliche, wertschöpfende Kernprozesse eines Logistikzentrums als Beispiel | Wareneingang - Lagerung - Picken - Warenausgang |

| Kernprozesse der x Logistikzentren als Beispiel | |

| Target-Costing | Stärkere Ausrichtung der Unternehmen auf den Markt, Kostenorientierte Steuerung des Unternehmens über Produktlebenszyklus, Bestimmung Zielkosten, Kostenverbesserung, Beispiel: Entwicklung eines neuen PKW |

| Ablauf Target-Costing | Ausarbeitung eines ersten Produktentwurfs, Bestimmung von Zielkosten für das Produkt, Zielkostenbestimmung für die Produktfunktionen/komponenten/teile, sowie Zielkostenerreichung im Rahmen der Entwicklung und Konstruktion, Zielkostenerreichung und -verbesserung im Rahmen des Markt und Nachlaufzyklus |

| Target-Costing Zielkosten für das Produkt berechnen | Zielverkaufspreis - geplanter Stückgewinn = vom Markt erlaubte Kosten = Zielkosten für das Produkt |

| Target-Costing Produkt- und Produktionsvorgaben | konzeptionelle Produktentwicklung Konstruktionsentwurf Detailkonstruktion Produktionsvorplanung Produktionsvorbereitung |

| Target-Costing Spezifizierte Zielkosten | Zielkostenbestimmung für - Produktfunktionen - Produktkomponenten - Teile |

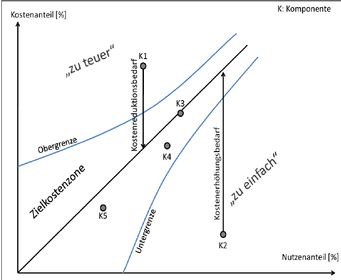

| Zielkostenkontrolldiagramm Grafik | |

| Steuerungsimpulse des Target-Costing | Zielpreis 1000 - Zielgewinn 100 = Allowable Coast 900 Drifting Coasts (Plankosten Status quo) = 1.100 Sofortiger Reduktionsbedarf = 150 Weiterer Reduktionsbedarf = 50 Allowable Coast = 900 |

| Target-Costing Aufteilung des Produktes in Produktionsfunktionen | Wichtige Produktfunktionen auflisten z. B. Komfort, Sicherheit, Leistung, Design und aus Sicht des Kunden gewichten |

| Target-Costing Aufteilung des Produktes in Produktionsfunktionen Harte und weiche Funktonen | Harte Funktionen: bestimmen die technische Leistung Weiche Funktionen: Dienen der Benutzerfreundlichkeit Bestimmten heute überwiegend den Wert des Produktes |

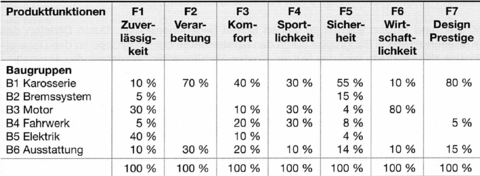

| Target-Costing Aufteilung des Produktes in Baugruppen | Einteilung und Gewichtung z. B. in B1 Karosserie, B2 Bremssystem, B3 Motor, ... |

| Target-Costing Zurordnung des Beitrags der Baugruppen zu den Produktionsfunktionen | |

| Target-Costing Beitrag der Baugruppen zum Kundennutzen, Vergleich Kundennutzen und Kostenanteil | Siehe Beispiel Folie 127,128 |

| Target-Costing Einsparungsmöglichkeit-/Notwendigkeit | Einsparungen durch: •Produktbezogene Kostensenkung •Ist Funktionsumfang so notwendig? •Verwendung von Spezialteilen sinnvoll? •Veränderung der Produktionstiefe? (make of buy) •Kostenstellenbezogene Kostensenkung •Änderung der Kapazitäten •Ablaufbezogene Kostensenkung •z.B. flexible Fertigungssysteme •Just in time Lieferungen |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.