8330513

Description

Flashcards by Sabrina Heckler, updated more than 1 year ago

|

|

Created by Sabrina Heckler

over 7 years ago

|

|

| Question | Answer |

| Personensteuer | Berücksichtigung persönlicher Leistungsfähigkeit Kein Abzug bei der Besteuerungsgrundlage |

| Direkte Steuer | Steuerschuldner und Steuerbelaster sind identisch |

| Indirekte Steuer | Steuerschuldner und Steuerbelaster sind nicht identisch z. B. Mehrwertsteuer |

| Erhebungsformen der Einkommenssteuer | - Veranlagte Einkommensteuer (Selbständige) - Lohnsteuer (Arbeitnehmer) - Abgeltungssteuer (Kapitalerträge) - Steuerabzug (beschränkt Steuerpflichtige) |

| Natürliche Personen | Der Einkommensteuer unterliegen nach §1EStG nur natürliche Personen. |

| Unbeschränkte Steuerpflicht | Wenn ein Wohnsitz oder gewöhnlicher Aufenthalt im Inland -> Versteuerung sämtlicher Einkünfte auf der Welt §1 (1) EStG |

| Wohnsitz | Innehaben einer Wohnung Umstände erlauben den Schluss, dass Wohnung behalten und benutzt wird. § 8 AO |

| Gewöhnlicher Aufenthalt | Aufenthalt im Inland, Umstände erlauben den Schluss nicht nur vorübergehend, zusammenhängender Aufenthalt von mehr als 6 Monaten, bei privaten Zwecken mehr als 12 § 9 AO |

| Beschränkte Steuerpflicht | Weder Wohnsitz, nocht gewöhnlicher Aufenthalt im Inland, aber inländische Einkünfte § 49 EStG -> Versteuerung der inländischen Einkünfte §1 (4) EStG |

| Beschränkte Steuerpflicht Vorteil | Nur inländische Einkünfte sind zu versteuern (aber nicht alle Einkünfte aus dem Inland sind "inländische Einkünfte") |

| Beschränkte Steuerpflicht Nachteile | keine personenbezogenen Steuererleichterungen, keine Zusammenveranlagung, häufig keine Berücksichtigung von Werbekosten möglich, da abgeltungswirkung durch Steuerabzüge |

| Veranlagung | Festsetzung der Einkommensteuer durch das Finanzamt |

| Veranlagungsarten | Einzelveranlagung § 25 EStG Ehegattenveranlagung § 26 EStG |

| Einzelveranlagung | Durchschnittssteuersatz / Grenzsteuersatz Auf einseitigen Antrag möglich § 26 (2) EStG Jeder Ehegatte versteuert nur das von ihm erzielte Einkommen mit Anwendung der Grundtabelle. Außergewöhnliche Belastungen sind nicht mehr frei verschiebbar. |

| Ehegattenveranlagung Ehelicher Güterstand | Auch bei Gütertrennung ist Zusammveranlagung möglich. |

| Ehegattenveranlagung Voraussetzungen | Verheiratet nicht dauernd getrennt lebend Unbeschränkte Steuerpflicht beider Ehegatten an mindestens einem Tag im Jahr § 26 EStG |

| Zusammenveranlagung Wirkungen | Einkünfte der Ehepartner werden getrennt ermittelt, anschließend zu einem gemeinsamen zu versteuernden Einkommen addiert, die Ehegatten werden Gesamtschuldner der Einkommensteuer § 44 AO aber: Aufteilung der Steuerschuld möglich § 268 AO § 26b EStG |

| Zusammenveranlagung entscheidende Rechtsfolge | Die Anwendung des Splittingverfahrens § 32a (5) EStG: das gemeinsame zu versteuernde Einkommen wird halbiert, die nach Grundtabelle berechnete Steuer wird verdoppelt |

| Zusammenveranlagung Folgen | Der Grundfreibetrag von 8.820 (2017) §32a I EStG wird dadurch verdoppelt, die Steuerprogression nur aus der Hälfte des zu versteuernden Einkommens ermittelt Zusatzfolge: Erwirtschaften beide Ehepartner ein in etwa gleich hohes Einkommen, ist der Steuervorteil = 0 |

| Splittingverfahren bei Alleinstehenden | Ist in besonderen Fällen möglich z. B. Witwensplitting § 32a VI EStG |

| Witwensplitting | Der Verwitwete bekommt im Veranlagungszeitraum, der dem Todesjahr des Ehepartners folgt, das Gnadensplitting §32a VI Nr. 1 EStG |

| Einzelveranlagung Progressionsvorbehalt | § 32b EStG Bezug von steuerfreien sozialen Transferleistungen Steuerfreie Auslandseinkünfte = Anwendung eines besonderen Steuersatzes auf das steuerpflichtige Einkommen. Ermittelt unter Einbeziehung der steuerfreien Einkünfte. |

| Kinderberücksichtigung Welche Kinder? | §32 (1) Nr. 1, 2 EStG Kinder die im 1. Grad mit dem Steuerpflichtigen verwandt sind, Pflegekinder |

| Pflegekind | hat im Haushalt der Pflegeeltern seine Heimat, es besteht ein auf längere Dauer angelegtes, familienähnliches Band, ist aus der Obhut und Fürsorge seiner leiblichen Eltern tatsächlich ausgeschieden |

| Berücksichtigungsfähigkeit der Kinder | §32 (3-5) EStG ab Geburt bis unter 18 Jahre (eigenes Einkommen ist unschädlich) Über 18 Jahre nur wenn unter 21 und arbeitslos gemeldet oder unter 25 und in einer Berufsausbildung, Übergangszeit von max. 4 Monaten, kein Ausbildungsplatz, Freiwilliges Soziales Jahr etc., körperlich, geistig seelisch behindert |

| Kinderbedingte Steuervorteile | Entweder Kindergeld §66 EStG Oder Freibeträge §32 (6) EStG |

| Kindergeld | für das erste und zweite Kind monatlich 192 € für das dritte Kind monatlich 198 € für jedes weitere Kind monatlich 233 € |

| Freibeträge für Kinder | Kinderfreibetrag Betreuungsfreibetrag |

| Kinderbedingte Steuervorteile Übertragung | Übertragungsmöglichkeit auf Stiefeltern oder Großeltern, wenn sie das Kind in ihren Haushalt aufgenommen haben § 32 (6) S. 10 EStG |

| Kinderbedingte Steuervorteile Abzug in voller Höhe auch wenn... | ein Elternteil verstorben, oder nicht unbeschränkt steuerpflichtig ist, wenn der andere Elternteil der Unterhaltspflicht nicht nachkommt, auf Antrag, -mit Zustimmung des anderen |

| Die 7 Einkunftsarten | Gewinneinkunftsarten (haben Betriebsvermögen): Einkünfte aus Land- und Forstwirtschaft Einkünfte aus Gewerbebetrieb Einkünfte aus selbstständiger Arbeit Überschusseinkunftsarten (kein Betriebsvermögen): Einkünfte aus nichtselbstständiger Arbeit Einkünfte aus Kapitalvermögen Einkünfte aus Vermietung und Verpachtung Sonstige Einkünfte |

| Betriebsvermögen Definition | Alle Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke genutzt werden, auch dann wenn nicht in Buchführung oder Bilanz ausgewiesen. R 4.2 (1) EStR |

| Betriebsvermögen teilweise betriebliche Nutzung | Bei Grundstücken: Betrieblich genutzer Teil = Betriebsvermögen Bei beweglichen Gütern: Der Grad der Nutzung ist entscheidend |

| Rechtsfolgen bei zum Teil betrieblicher Nutzung | Auf den betrieblich genutzten Teil anfallende Kosten sind Betriebsausgaben z. B. die Finanzierung, Instandsetzung, Afa etc. |

| Grad der Nutzung bei beweglichen Gütern (Betriebsvermögen) | Ist die betriebliche Nutzung > 50 % ist das Wirtschaftsgut zu 100 % Betriebsvermögen Ist die betriebliche Nutzung <= 50 % und >= 10 % ist das Wirtschaftsgut willkürfähig R 4.2 (1) S. 6 EStR |

| Privater Nutzungsanteil eines PKW (Betriebsvermögen) 2 Möglichkeiten | 1-%-Regel -> 1 % des Bruttopreises (lohnt sich bei hohem Privatanteil) Fahrtenbuchmethode (lohnt sich bei sehr geringem Privatanteil) § 6 (1) Nr. 4 S. 2, 3 EStG |

| Formel für die 1-%-Regel | Bruttopreis mal 1 % mal 12 Monate = Privatentnahme (steht nicht im Gesetz ist aber so anerkannt) |

| Willkürung | Erfolgt durch Behandlung in der Buchführung R 4.2 EStR |

| Betriebsvermögen von Personengesellschaften (2 Arten) | Gesamthandsvermögen - unabhängig von der eigenbetrieblichen Nutzung (das Vermögen was der Personengesellschaft gehört z. B. Immobilie) Sonderbetriebsvermögen R 4.2 (2) EStR |

| Sonderbetriebsvermögen (Betriebsvermögen einer Personengesellschaft) Definition | Wirtschaftsgüter, die einzelnen oder mehreren Gesellschaftern gehören, wenn diese entweder der Gesellschaft zur Nutzung überlassen werden (Sonderbetriebsvermögen 1) oder der Beteiligung dieses Gesellschafters dienen (Sonderbetriebsvermögen 2 - kommt nicht dran) |

| Gewinnermittlung unter Beachtung des Maßgeblichkeitsgrundsatzes | § 5 (1) S. 1 EStG Folge: Handelsrechtlich zwingende Vorschriften sind grundsätzlich auch bei der Ermittlung des steuerlichen Gewinns zu beachten - ist inzwischen erheblich eingeschränkt (Abweichende Ausübung eines steuerlichen Wahlrechts, steuerliches Passivierungsverbot) |

| Gewinn bei Kaufleuten und bei bestimmten anderen Gewerbetreibenden | Bei Gewerbetreibenden, die auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zuführen und regelmäßig Abschlüsse zumachen, oder die ohne eine solche Verpflichtung Bücher führen und regelmäßig Abschlüsse machen, ist für den Schluss des Wirtschaftsjahres das Betriebsvermögen anzusetzen (§ 4 (1) S. 1), das nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung auszuweisen ist, es sei denn, im Rahmen der Ausübung eines steuerlichen Wahlrechts wird oder wurde ein anderer Ansatz gewählt. § 5 EStG |

| Rückstellungen Definition (Betriebsvermögenvergleich) | Rückstellungen sind für ungewisse Verbindlichkeiten und für drohende Verlusteaus schwebenden Geschäften zu bilden. § 249 HGB |

| Passivierungspflicht für ungewisse Verbindlichkeiten (Betriebsvermögenverlgleich) Folge | Führt aufgrund des Maßgeblichkeitsgrundsatzes auch steuerlich zu einem niedrigeren Gewinn. § 249 (1) HGB |

| Einnahmen-Überschuss-Rechnung Für wen möglich? | weder nach Handelsrecht (§238 HGB = Kaufleute),noch nach Steuerrecht (§§ 141 ff. AO) Buchführungspflichtige. Landwirte kleinere Gewerbetreibende außerhalb der Grenzen von § 141 AO Freiberufler § 18 EStG |

| Einnahmen-Überschuss-Rechnung Definition | Gewinnermittlung ohne Buchführung durch Vergleich der Betriebseinnahmen mit den Betriebsausgaben. - Ermittlung der Bestände nicht erforderlich - Zufluss-Abfluss-Prinzip § 11 EStG - unabhängig von wirtschaftlicher Zugehörigkeit |

| Ausnahmen der Einnahmen-Überfluss-Rechnung Nicht erfasst werden... | Nicht erfasst werden: Einnahmen und Ausgaben, die im Namen und für Rechnung eines anderen eingenommen bzw. ausgegeben werden § 4 (3) S. 2 EStG. Vorschriften für Absetzung für Abnutzung (AfA) sind zu befolgen. Ausgaben für die Anschaffung/Herstellung nicht abnutzbarer Wirtschaftsgüter. |

| Ausnahmen der Einnahmen-Überschuss-Rechnung | Regelmäßig wiederkehrende Betriebseinnahmen und Augaben, innerhalb kurzer Zeit, werden dem Jahr der wirtschaftlichen Zugehörigkeit zugeordnet |

| Gewinnermittlungszeitraum | § 4 a EStG Grundsätzlich das Wirtschaftsjahr regelmäßig 12 Monate weniger als 12 Monate möglich (Rumpfwirtschaftsjahr) Ein vom Kalenderjahr abweichendes Wirtschaftsjahr ist für Kaufleute möglich; bei Landwirten gesetzlich angeordnet § 4 a (1) Nr. 1, 2 EStG |

| Steuerpause | Gewerbetreibender lässt Wirtschaftsjahr am 01.02.2016 beginnen; am 31.01.2017 enden -> Versteuerung erfolgt 2017! § 4 a Abs. 2 Nr. 2 EStG |

| Zinsschranke | § 4h EStG Der Schuldzinsenabzug soll bei Personenunternehmen und Kapitalgesellschaften begrenzt werden. Schuldzinsen sind nur noch bis zu einer bestimmten Höhe als Betriebsausgaben abzugsfähig. Darüber hinaus nur als Zinsvortrag nutzbar. |

| Schuldzinsenüberhang (Zinsschranke) | Bei dieser Ermittlung wird zunächst untersucht ob und ggf. in welchem Umfang die gezahlten Schuldzinsen, die vom Unternehmen erzielten Zinserträge übersteigen (Schuldzinsenüberhang). Sollten die Schuldzinsen nicht überwiegen, sind sie in vollem Umfang abzugsfähig. |

| Freigrenze (Zinsschranke) | Sollte ein Schuldzinsenüberhang bestehen, ist dieser bis zu einer Freigrenze von 3 Mio. € unkritisch, mit der Folge, dass die Zinsen weiterhin Betriebsausgaben darstellen. Andernfalls ist eine weitergehende Prüfung notwendig. |

| Konzernklausel (Zinsschranke) | Die Vorschriften zur Zinsschranke finden keine Anwendung, wenn das zu prüfende Unternehmen nicht zu einem Konzern gehört. Allerdings soll der Konzernbegriff i.S.d. Zinsschranke sehr weit gefasst werden, da eine bloße Konsolidierungsmöglichkeit genügt. Beispielsweise bildet ein Einzelunternehmer, der gleichzeitig (beherrschend) an einer Kapitalgesellschaft beteiligt ist, einenKonzernin diesem Sinne. |

| 30 % Klausel (Zinsschranke) | Sollte ein über der Freigrenze liegender Schuldzinsenüberhang bestehen und der Konzernbegriff erfüllt sein, ist der Überhang der Schuldzinsen über die Zinserträge nur zu 30% des maßgebenden steuerlichen Gewinnes vor Zinsaufwand und Zinsertrag, Abschreibungen und Wertminderungen (EBITDA = Earnings before Interests, Taxes, Depreciation and Amortization) als Betriebsausgabe abziehbar. Der Rest kann vorgetragen werden. |

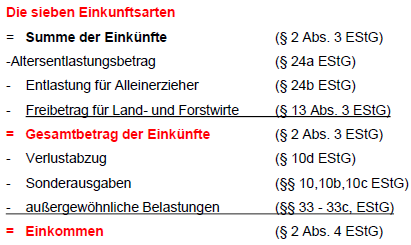

| Einkommensteuer Ermittlungsschema | Die 7 Einkunftsarten § 2 (1) EStG Summe der Einkünfte § 2 (3) EStG Gesamtbetrag der Einkünfte § 2 (3) EStG Einkommen § 2 (4) EStG Zu versteuerndes Einkommen § 2 (5) EStG |

| Einkommenssteuer Ermittlungsschema Berechnung bis Einkommen | |

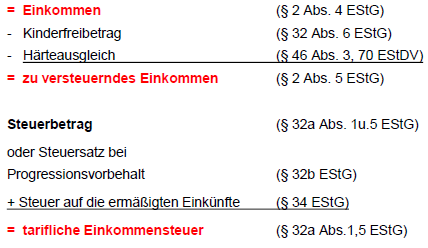

| Einkommensteuer Ermittlungsschema Berechnung bis tarifliche Einkommensteuer | |

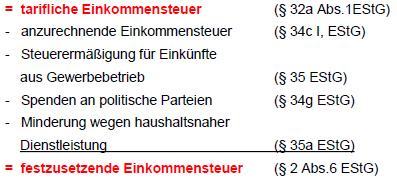

| Einkommenssteuer Ermittlungsschema Berechnung bis festzusetzende Einkommenssteuer | |

| Horizontaler Verlustausgleich | Innerhalb der einzelnen Einkunftsarten. Verrechnung positive Einkünfte mit negativen Einkünften. |

| Vertikaler Verlustausgleich | Innerhalb der verschiedenen Einkunftsarten. Verechnung von positiven Einkünften mit negativen Einkünften. |

| Zinsschranke (Einfache Worte aus Wiederholung) | Beschränkt die Möglichkeiten die Zinsaufwendungen anzusetzen, wenn diese zu hoch sind. In der Handelsbilanz sind die Aufwendungen also höher, als in der Steuerbilanz, da dort die Zinsaufwendungen beschränkt sind. |

| Schuldzinsenüberhang (Einfache Worte aus Wiederholung) | Differenz zwischen Zinserträgen und Aufwendungen (wenn Aufwand höher ist als Erträge = Überhang). |

| Freigrenze (Einfache Worte aus Wiederholung) | Drei Millionen, wenn der Betrag überschritten ist, ist der volle Betrag "anzusetzen" |

| Gewerbliches Einzelunternehmen Einkünfte aus Gewerbebetrieb | § 15 (1) Nr. 1 EStG Hier ist Gewinn zu versteuern § 2 (2) Nr. 1 EStG, der durch eine Tätigkeit entsteht, die: - selbstständig, - nachhalting, - mit Beteiligungen am allgemeinen Wirtschaftsverkehr - und Gewinnerzielungsabsicht unternommen wird. (Da es von Hobbys unterschieden werden soll) §§ 165, 233 AO |

| Einkünfte aus Gewerbebetrieb Ausnahmen | Nicht bei: Land- und Forstwirtschaft Selbstständiger Arbeit bloße Vermögensverwaltung (eigenes Vermögen § 14 AO Stichwort Immoblienverwaltung, Handel mit Immobilien ist gerwerblich) |

| Mitunternehmerschaften | § 15 (1) Nr. 2 EStG Mitunternehmerschaften = Personengesellschaften (aber nicht immer, 2 Gesellschafter müssen Mitunernehmer sein) |

| Einkünfte aus Gewerbebetrieb bei Mitunernehmerschaften | Die Gewinnanteile der Gesellschafter von Mitunternehmerschaften, die Geschäftsführungsvergütung, jede Art von Vergütung für die Überlassung von Wirtschaftsgütern |

| Rechtssprechung Mitunternehmerschaften | Rechtssprechung verlangt: ein unternehmerisches Risiko (partizipieren an den stillen Reserven des UN) die Möglichkeit, Unternehmerinitiative zu entfalten; vergleichbar dem Regelstatut des Kommanditisten bei der KG |

| Einunternehmer-Personengesellschaft | Wenn nur einer der beiden Gesellschafter Mitunternehmer ist. |

| Mitunternehmerschaften sind in der Regel grundsätzlich.... | OHG §§ 105 - 160 HGB KG §§ 161 - 177a HGB GbR §§ 705 ff. BGB Die atypisch stille Gesellschaft § 230 HGB |

| Komplementär (KG) | Geschäftsführung = Dienstvertrag Versteuert keinen Arbeitslohn nach § 19 EStG, sondern Einkünfte aus Gewerbebetrieb § 15 EStG |

| Kommanditist (KG) | Überlassungsverträge (z. B. Mietverträge/Darlehensvertrag) versteuert keine Vermietungseinkünfte nach § 21 EStG und keine Kapitaleinkünfte nach § 20 EStG |

| Rechtsfolgen Einkünfte aus Gewerbebetrieb einer KG Einheitsprinzip | Vergütungen mindern den steuerlichen Gewinn der KG nicht. Überlassene Wirtschaftsgüter sind Betriebsvermögen. Schuldrechtliche Überlassungs- und Anstellungsverträge zwischen Gesellschaft und Gesellschafter gelten steuerrechtlich nicht! -> Einheitsprinzip |

| Gesonderte und einheitliche Gewinnfeststellung | §§ 179 ff. AO Bei der Ergebnisermittlung müssen Wahlrechte und Gewinnermittlungsmöglichkeiten der Mitunernehmerschaft einheitlich ausgeübt werden. - Deshalb ist dafür die einheitliche Gewinnermittlung vorgesehen. - Gesonderte Gewinnermittlung, da Einkünfte für jeden Gesellschafter gesondert festgestellt werden. |

| Gesonderte Gewinnermittlung (Ablauf) | Personengesellschaft macht eine Handelsbilanz, GuV und Steuerbilanz, für die Steuererklärung wird eine Korrektur vorgenommen für z. B. Tätigkeitsvergütung, Überlassung von Wirtschaftsgütern etc. Diese werden gesondert für jeden Gesellschafter festgelegt |

| Zweistufige Gewinnermittlung der Mitunternehmerschaft | Gesamtbilanz der Mitunternehmerschaft Sonderbilanz der Gesellschafter = Gesamtgewinn der Mitunternehmerschaft (Darstellung ohne Ergänzungsbilanzen) |

| Betriebsaufspaltung Definition | Versuch, eine Ausdehnung der Haftungsbeschränkung zu erreichen, durch Gründung einer Kapitalgesellschaft ohne Anlagevermögen. Womit haftet eine GmbH? Mit dem gesamten Vermögen! |

| Betriebsaufspaltung Voraussetzungen | Sachliche Verflechtung des Besitzunternehmens mit der Betriebskapitalgesellschaft durch Überlassung mindestens einer wesentlichen Betriebsgrundlage. Personelle Verflechtung des Besitzunternehmens mit der Betriebskapitalgesellschaft durch Mehrheit der Stimmrechte. |

| Betriebsaufspaltung Rechtsfolgen | Besitzunternehmen ist Gewerbebetrieb und keine Vermögensverwaltung. Pachteinnahmen bilden Einkünfte aus Gewerbebetrieb. Verpachtete Wirtschaftsgüter beliben Betriebsvermögen des Besitzunternehmens. GmbH-Anteile gehören ebenfalls zum notwendigen Betriebsvermögen des Besitzunternehmens. |

| Besitzunternehmen Rechtsformen | Einzelunternehmen Gesellschaft bürgelichen Rechts (§ 705 ff. BGB) Personenhandelsgesellschaft (OHG § 105 ff. HGB, KG § 161ff. HGB) |

| Wesentliche Betriebsgrundlage (Betriebsaufspaltung) | Wesentliche Betriebsgrundlagen sind Wirtschaftsgüter, die nach dem Gesamtbild der Verhältnisse zur Erreichung des Betriebszweckes erforderlich sind, und ein besonderes wirtschaftliches Gewicht für die Betriebsführung haben. Ob es sich um eine wesentliche Betriebsgrundlage handelt, ist aus der Sicht des Betriebsunternehmens zu beurteilen. |

| Beispiele für wesentliche Betriebsgrundlagen | Materielle Wirtschaftsgüter: insbesondere Grundstücke und Gebäude Immaterielle Wirtschaftsgüter: z. B. Lizenzen oder Patente Umlaufvermögen zählt grundsätzlich nicht dazu! |

| Personelle Verflechtung (Betriebsaufspaltung) | Liegt vor, wenn sowohl Besitz- als auch Betriebsunternehmen von der gleichen Person oder Personengruppe beherrscht wird. Am deutlichesten, wenn dieselben Personen im selben Verhältnis an Besitz- und Betriebsgesellschaft beteiligt sind (Beteiligungsidentität) |

| Ausreichend für Personelle Verflechtung auch, wenn... | Eine Person oder eine druch gleichgerichtete Interessen geschlossene Personengruppe tatsächlich in der Lage ist, in beiden Unternehmen ihren Willen durchzusetzen (Beherrschungsidentität) z. B. durch die Mehrheit der Stimmen, die nicht immer mit der Mehrheit der Kapitalanteile an der Gesellschaft identisch sein muss. |

| Personelle Verflechtung Eheleute | Eheleute stellen nur dann eine geschlossene Personengruppe dar, wenn zusätzlich zur ehelichen Lebensgemeinschaft besondere Umstände oder Gestaltungen für gleichgerichtete Interessen vorliegen z. B. Erteilung einer unwideruflichen Stimmrechtsvollmacht. Keine Zusammenrechnung wenn einer nur an der Besitzgesells. under andere nur an der Betriebsgesell. beteiligt ist. |

| Besteuerung Kapitalgesellschaften GmbH Trennungsprinzip | Geschäftsführer versteuert Arbeitslohn nach § 19 EStG unabhängig davon, ob Gesellschafter oder nicht. Gesellschafter versteuert Kapitaleinkünfte nach § 20 EStG -> Trennungsprinzip |

| Besteuerung Kapitalgesellschaften GmbH Rechtsfolgen Trennungsprinzip | GmbH versteuert erzielte Einkünfte selbst. Überlassungs- udn Arbeitsverträge zwischen Gesellschaft und Gesellschafter gelten grundsätzlich auch steuerlich. -> keine Umqualifikation der Einkünfte Überlassene Wirtschaftsgüter sind grundsätzlich kein Betriebsvermögen |

| Stille Gesellschaft Definition | Findet Rechtssprechung §§ 230 ff. HGB Wird dadurch begründet, dass sich ein stiller Gesellschafter an dem Handelsgewerbe eines anderen durch eine Vermögenseinlage beteiligt. |

| Stille Gesellschaft Mitunernehmerschaft? Einkünfte aus Kapitalvermögen? | Stille Gesellschaft fällt überlicherweise nicht unter die Mitunternehmerschaften. Stille Gesellschafter wird einem Fremdkapitalgeber gleichgestellt und erzielt deshalb Einkünfte aus Kapitalvermögen § 20 (1) Nr. 4 EStG |

| Typischer stiller Gesellschafter | Erzielt Einkünfte aus Kapitalvermögen. Es besteht keine Beteiligung an den stillen Reserven. |

| Atypischer stiller Gesellschafter | Erzielt grunsätzlich Einkünfte aus Gewerbebetrieb § 15 (1) Nr. 2 EStG. Es besteht Beteiligung an den stillen Reserven. |

| Wer unterliegt der Einkommenssteuer? | Immer die natürliche Person. |

| Was macht die Personengesellschaft zur Ermittlung der Steuer? | Erst Gewinnermittlung, wird dann auf die einzelnen Gesellschafter aufgeteilt, Individuelle "Zu- und Abgänge" werden berücksichtigt |

| Gewinne aus Veräußerung | §§ 16 und 18 (3) EStG Zu erfassen sind auch Gewinne aus Veräußerung von... ganzen Gewerbebetrieben, Teilbetrieben 100 %-igen Anteilen von Kapitalbetrieben im Betriebsvermögen Mitunternehmeranteile Bedigungen: Übertragung aller wesentlichen Betriebsgrundlagen, innerhalb kurzer Zeit in einem einheitlichen Vorgang |

| Veräußerungs- oder Aufgabegewinne Besonderheiten | keine Gewerbesteuer aus Veräußerungsgewinn, soweit er auf die natürliche Person als unmittelbar beteiligter Mitunternehmer entfällt § 7 S. 2 GewStG Freibetrag bei über 55-Jährigen mit 45.000€ mit Gleitskala von 136.000€ § 16 (4) EStG besonderer Steuersatz für außerordentliche Einkünfte sog. 1/5-Regelung § 34 (1, 2) EStG |

| Verkaufssteuer | Besteuerung eines wirtschaftlichen Verkehrsvorgangs Verbrauchssteuercharakter |

| Objektsteuer | Keine Berücksichtigung der persönlichen Verhätnisse des Unternehmers oder Abnehmers |

| Indirekte Steuer | Unternehmer ist Steuerschuldner Überwälzung auf den Abnehmer |

| Gemeinschaftssteuer | Art. 106 Abs. 3 GG: Aufkommen steht Bund und Länder gemeinsam zu. Art. 106 Abs. 5a GG: Seit 1.1.1998 erhalten auch Gemeinden einen Anteil am Aufkommen |

| Veranlagungssteuer | Unternehmer wird nach Ablauf des VZ zur Umsatzsteuer veranlagt. -Veranlagungszeitraum ist regelmäßig das Kalenderjahr. -aber: Vorauszahlungspflicht –Abgabe von Umsatzsteuervoranmeldungen -Harmonisierung im EG-Binnenmarkt! |

| Funktionsmerkmale Umsatzsteuer | -Allphasensystem -Vorsteuerabzug -Erfolgsneutralität -Realisierung der Umsatzsteuer beim privaten Endverbraucher -Mehrwertsteuer -Ermittlung der Umsatzsteuer-Zahllastdurch den Unternehmer |

| Gegenstand der Besteuerung – Lieferungen/sonstige Leistungen | Steuerbarkeit von Lieferungen und sonstigen Leistungen (Nr. 1) Steuerbar sind Lieferungen und sonstige Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. ! Tatbestandsmerkmale müssen kumulativ erfüllt sein ! |

| Abgrenzung Werklieferung/-leistung | •UStG unterscheidet Lieferungen und sonstige Leistungen •Problem: Gemischte Vorgänge dürfen nicht aufgeteilt werden, sondern müssen als einheitliches Ganzes angesehen werden. •Zivilrechtlich liegt regelmäßig ein Werkvertrag zugrunde. •Umsatzsteuerlich hängt die Wertung von der Art und der Beschaffung der verwendeten Stoffe ab, §3 Abs. 4 UStG. |

| Werklieferung | Werkunternehmer hat den Hauptstoff (zum Teil) selbst beschafft. |

| Werkleistung | Hauptstoff wurde durch den Werkbesteller beschafft, sog. Materialgestellung. |

| Grundsatz der Einheitlichkeit der Leistung | Es gilt der Grundsatz der Einheitlichkeit der Leistung, d.h. dass bspw. im Falle einer Werkleistungdie benötigten Nebenstoffe, die der Werkhersteller beschafft hat, umsatzsteuerlich als ein wirtschaftlicher Vorgang zu beurteilen sind. => Eineumsatzsteuerliche Leistung! |

| Gegenstand der Besteuerung – Unternehmer Wer ist Unternehmer? | Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbstständig ausübt (§2 Abs. 1 UStG) •Unternehmerfähigkeit -Natürliche Personen -Personengesellschaften -Juristische Personen •Gewerbliche oder berufliche Tätigkeit -Wirtschaftliche Tätigkeit -Nachhaltigkeit -Einnahmeerzielungsabsicht •Selbständigkeit -Tätigkeit auf eigene Rechnung und eigene Verantwortung -Unternehmerinitiative und Unternehmerrisiko -Keine Weisungsgebundenheit bei natürlichen Personen (Arbeitnehmer) oder juristischen Personen (Organschaft) |

| Gegenstand der Besteuerung – Unternehmer Umsatzsteuerliche Organschaft | (§2 Abs. 2 Nr. 2 UStG) •Organgesellschaft: nur juristische Personen (z.B. GmbH, AG) •Organträger: jeder Unternehmer, d.h. auch natürliche Personen •Beherrschung - finanzielle Eingliederung, - wirtschaftliche Eingliederung, - organisatorische Eingliederung |

| Umsatzsteuerliche Organschaft Konsequenz | Umsätze werden dem Organträger zugeordnet Organträger ist Steuerschuldner Umsätze zwischen Organ und Organträger sind als Innenumsätze nicht umsatzsteuerbar. Für den Organkreis ist eine einheitliche Umsatzsteuer-erklärungabzugeben. Die Organgesellschaften haften für die gesamten Umsatzsteuern des Organkreises. |

| Inland Definiton Gemenschaftsgebiet | Definition in §1 Abs. 2 UStG Gebiet der Bundesrepublik Deutschland mit Ausnahme von Büsingen, der Insel Helgoland, der Freihäfen, Gewässer und Watten zwischen der Hoheitsgrenze und der Strandlinie und der deutschen Schiffe und Luftfahrzeuge außerhalb der Zollgebiete (sog. Exotengebiete) |

| Ausland Definiton Übriges Gemeinschafts- gebiet | Gebiet der anderen EU-Staaten (z.B. Frankreich, Italien, Belgien usw.) mit Ausnahme bestimmter Exotengebiete(z.B. Kanarische Inseln) einschließlich Monaco und der Isle ofMan |

| Ausland Definiton Drittland | Gebiet außerhalb der EU-Staaten (z.B. Schweiz, USA, Japan) |

| Gegenstand der Besteuerung - Inland | Grundsätzlich können nur Umsätze, die im Inland ausgeführt werden, in Deutschland steuerbar sein - Ort der Lieferung oder sonstige Leistungen entscheidet über die Steuerbarkeit des Umsatzes. |

| Gegenstand der Besteuerung - Entgeltlichkeit Definition Entgelt | Entgelt ist alles, was der Leistungsempfänger aufwendet, um die Leistung zu erhalten, jedoch abzüglich der Umsatzsteuer (§10 Abs. 1 Satz 2 UStG) |

| Gegenstand der Besteuerung - Entgeltlichkeit Voraussetzungen | Voraussetzungen 1.Vorhandensein von Leistendem und Leistungsempfänger 2.Vorliegen eines Leistungsaustauschs (Leistung und Gegenleistung) 3.Innerer Zusammenhang zwischen Leistung und Gegenleistung (Leistung richtet sich auf den Erhalt einer gewollten, erwartbarenoder erwarteten Gegenleistung) |

| Gegenstand der Besteuerung – Unternehmen | ... im Rahmen seines Unternehmens ausführt. - Unternehmenseinheit - Grund-und Hilfsgeschäfte - Beginn und Ende unternehmerischer Tätigkeit •Vorbereitungshandlungen •Problematik des erfolglosen Unternehmers - Unternehmensvermögen •Gemischt genutzte Gegenstände •Unternehmenstypische Gegenstände •Vertretbare Sachen |

| Gegenstand der Besteuerung Steuerbarkeit der Einfuhr | Der Umsatzsteuer unterliegt ... 1.die Einfuhr 2.von Gegenständen 3.im Inland oder in den österreichischen Gebieten Jungholz und Mittelberg. => sog. Einfuhrumsatzsteuer |

| Gegenstand der Besteuerung Steuerbarkeit des innergemeinschaftlichen Erwerbs | Der Umsatzsteuer unterliegt ... 1. der innergemeinschaftliche Erwerb 2. im Inland 3. gegen Entgelt |

| Gegenstand der Besteuerung Geschäftsveräußerung im Ganzen | •Unternehmen oder gesondert geführter Betrieb (wirtschaftlich selbständig) •im Ganzen (wesentliche Betriebsgrundlage/n) •entgeltlich oder unentgeltlich •an Unternehmer übertragen oder in eine Gesellschaft eingebracht •Wirkung auf Vorsteuerabzugsberichtigung über §15a Abs. 10 UStG - Umsätze sind nicht steuerbar |

| Begriff der Lieferung (§3 Abs. 1 UStG) | Gegenstand der Lieferung •Körperliche Gegenstände •Sachgesamtheiten •Wirtschaftsgüter, die wie körperliche Sachen behandelt werden (z.B. Strom, Wärme, Firmenwert/Kundenstamm) |

| Lieferung - Verschaffung der Verfügungsmacht | • Vorgang tatsächlicher Natur, kann - muss aber nicht - mit dem Übergang zivilrechtlichen Eigentums verbunden sein • Von den Beteiligten gewollter endgültiger Übergang von wirtschaftlicher Substanz, Wert und Ertrag |

| Ort und Zeitpunkt der Lieferung | Ort der Lieferung: •Bewegte Lieferung (§3 Abs. 6 UStG), wenn die Ware befördert oder versendet wird •Unbewegte Lieferung (§3 Abs. 7 UStG) Zeitpunkt der Lieferung: •Zivilrechtliche Fragestellung: Wann wird Verfügungsmacht verschafft? - Im Allgemeinen mit der Übertragung des zivil-rechtlichen Eigentums, d.h. bei beweglichen Sachen: Einigung + Übergabe gem. §929 BGB |

| Begriff der sonstigen Leistungen (§3 Abs. 9 UStG) | •Keine Lieferung •Tun, Dulden oder Unterlassen •Typische sonstige Leistungen -Dienstleistungen der Freiberufler -Handwerkerleistungen ohne wesentlichen Materialeinsatz -Beförderungsleistungen -Geistige Leistungen -Überlassung der Nutzung und Gewährung von Rechten -Vermittlungsleistungen |

| Ort der sonstigen Leistungen | §3a UStG •Abs. 1: Unternehmenssitzprinzip - Leistungsort als Sitzortdes leistenden Unternehmens oder dessen Betriebsstätte, Unternehmersitzprinzip, B2C. •Abs. 2: regelt als Ausnahme vom Unternehmersitzprinzips das Empfängersitzprinzip (B2B) •Abs. 3:Sonderregelungen - Nr. 1: Sonstige Leistungen im Zusammenhang mit einem Grundstück (Belegenheitsprinzip) |

| Ort der sonstigen Leistungen Sonderregelungen | §3a UStG •Abs. 3: Sonderregelungen - Nr. 2kurzfr. Vermietung von Beförderungsmitteln (Übergabeort) - Nr. 3, lit.a) kulturelle, unterhaltende Tätigkeit (Tätigkeitsort) - Nr. 3 lit. b) Restaurant-und Verpflegungsdienstleistungen (Bewirtungsort) - Nr. 3 lit. c) Arbeiten an bew. körperl. Gegenständen (Tätigkeitsort) Nr. 4 Vermittlungsleistungen (Ort des vermittelten Umsatzes) §3a UStG •Abs. 3: Sonderregelungen -Nr. 2kurzfr. Vermietung von Beförderungsmitteln (Übergabeort) -Nr. 3 lit. a) kulturelle, unterhaltende Tätigkeit (Tätigkeitsort) -Nr. 3 lit. b) Restaurant-und Verpflegungsdienstleistungen (Bewirtungsort) -Nr. 3 lit. c) Arbeiten an bew. körperl. Gegenständen (Tätigkeitsort) |

| Ort der sonstigen Leistungen Katalogleistungen | §3a UStG •Abs. 4: Katalogleistungen - Ist Leistungsempfänger Drittlandskunde, so gilt Empfängersitzprinzip - Ist Leistungsempfänger aus der EU, so gilt Unternehmerprinzipdes §3a Abs. 1 UStG |

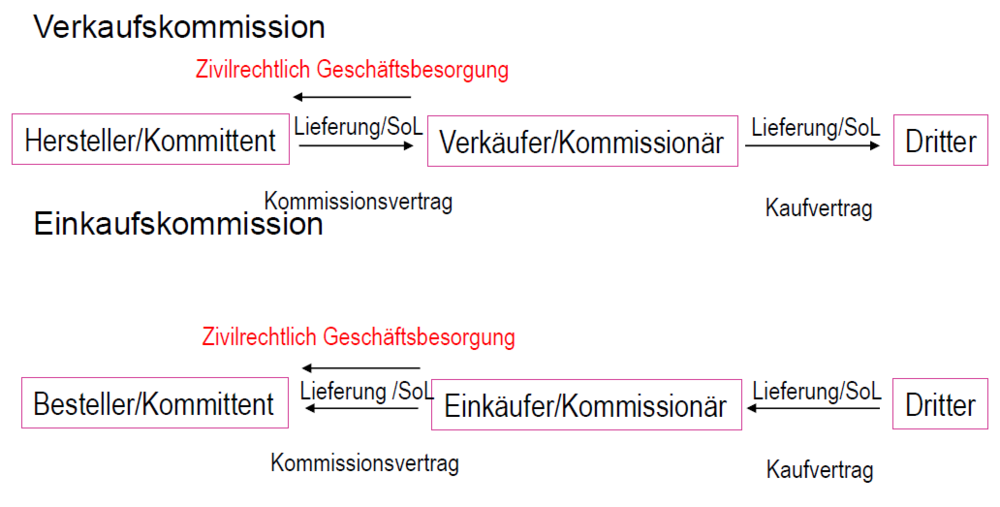

| Rechtsgrundlage des Kommissionsgeschäfts | §383HGB (1) Kommissionär ist, wer es gewerbsmäßig übernimmt, Waren oder Wertpapiere für Rechnung eines anderen (des Kommittenten) in eigenem Namen zu kaufen oder zu verkaufen. (2) (…) |

| Abgrenzung der Kommission zur Stellvertretung | §164BGB (1) Eine Willenserklärung, die jemand innerhalb der ihm zustehenden Vertretungsmacht im Namen des Vertretenen abgibt, wirkt unmittelbar für und gegen den Vertretenen. Es macht keinen Unterschied, ob die Erklärung ausdrücklich im Namen des Vertretenen erfolgt oder ob die Umstände ergeben, dass sie in dessen Namen erfolgen soll. (2) (…) (3) (…) |

| Einkaufskommission / Verkaufskommission Grafik |

Image:

Unbekannt (image/png)

|

| Lieferungen und sonstige Leistungen -Kommissionsgeschäfte | •§3 Abs. 3 UStG: Kommissionsgeschäft bei Lieferungen •§3 Abs. 11 UStG: Kommissionsgeschäft bei soL •Kommissionär handelt im eigenen Namen auf fremde Rechnung •Zivilrechtlich: Geschäftsbesorgung •Umsatzsteuerlich: Fiktion einer Liefer-bzw. Leistungskette |

| Lieferungen und sonstige Leistungen –Werklieferung/-leistung | •Gesetzl. Normierung nur in §3 Abs. 4 UStG (Werklieferung) •Basierend auf zivilrechtlichem Werkvertrag: Schulden eines Werkes oder eines bestimmten Erfolges •Abgrenzung der Werklieferung zur Werkleistung -Abgrenzung Hauptstoff/Nebenstoff -Materialgestellung vs. Materialbeistellung -Leistungsbeistellung •Zeitpunkt und Ort der Werklieferung/-leistunganalog den Regelungen zu Lieferungen und sonstigen Leistungen |

| Abgrenzung Werklieferung/-leistung | •Werklieferung: Werkunternehmerhat den Hauptstoff (zum Teil) selbst beschafft. •Werkleistung: Hauptstoff wurde durch den Werkbesteller beschafft, sog. Materialgestellung. •Bedeutung insbesondere für den Ort der Leistung, da hierfür Unterschiede je nach Qualifikation der Leistung bestehen. -Werklieferung: §3 Abs. 6 und 7 UStG -Werkleistung: §3a UStG |

| Lieferungen und sonstige Leistungen -Leistungsaustausch | •Zwei Beteiligte •Leistung und Gegenleistung •Wirtschaftliche Verknüpfung zwischen Leistung und Gegenleistung |

| Unentgeltliche Lieferungen, §3 Abs. 1b UStG | Nr. 1: Entnahme von Gegenständen für Zwecke außerhalb des Unternehmens Nr. 2: Sachzuwendungen an das Personal (außer Aufmerksam-keiten) Nr. 3: Andere unentgeltliche Zuwen-dungenaußer Geschenke von geringem Wert oder Waren-muster für Zwecke des Unternehmens |

| Unentgeltliche sonstige Leistungen, §3 Abs. 9a UStG | Nr. 1: Verwendung von Gegenständen für Zwecke außerhalb des Unternehmens oder für den privaten Bedarf des Personals (außer Aufmerksamkeiten) Nr. 2: Andere sonstige Leistungen für Zwecke außerhalb des Unternehmens oder für den privaten Bedarf des Personals (außer Aufmerksamkeiten) |

| Unentgeltliche Wertabgaben | Zweck der Regelungen ist die Vermeidung von unversteuertem privaten Letztverbrauch •Grundsatz der Entgeltlichkeit wird durchbrochen •Bestimmte unentgeltliche Leistungen werden den entgeltlichen Leistungen „gleichgestellt“, daher auch „fiktiv entgeltliche Leistungen“ •Bemessungsgrundlage, wenn kein Entgelt gezahlt wurde? |

| §3 Abs. 1b Nr. 1 UStG: Gegenstandsentnahme | 1.Entnahme 2.Eines Gegenstandes 3.Durch den Unternehmer 4.Aus seinem Unternehmen 5.Für außerunternehmerische Zwecke 6.Gegenstand oder seine Bestandteile haben zum vollen oder teilweisen Vorsteuerabzug berechtigt! |

| §3 Abs. 1b Nr. 2 UStG: Sachzuwendung an das Personal | 1.Unentgeltliche Zuwendung 2.Von Gegenständen 3.Durch den Unternehmer 4.An das Personal 5.Für dessen privaten Bedarf 6.Sofern keine Aufmerksamkeiten (= bis €40 incl. USt) 7.Gegenstand oder seine Bestandteile haben zum vollen oder teilweisen Vorsteuerabzug berechtigt |

| §3 Abs. 1b Nr. 3 UStG: Andere Zuwendungen | 1.Andere unentgeltliche Zuwendung 2.Eines Gegenstandes 3.Ausgenommen Geschenke von geringem Wert (< €35 netto) und Warenmuster für Zwecke des Unternehmens 4.Gegenstand oder seine Bestandteile haben zum vollen oder teilweisen Vorsteuerabzug berechtigt Beispiel: Sachpreis anlässlich eines Preisausschreibens |

| Gemeinsamkeiten der unentgeltlichen Lieferungen gem. §3 Abs. 1b UStG | •Gegenstand oder seine Bestandteile haben zum vollen oder teilweisen Vorsteuerabzug berechtigt •Mgl. Gründe einer fehlenden Vorsteuerabzugsberechtigung: -§15 Abs. 1 UStG (-), z.B. -Bezug von einem Nicht-oder Kleinunternehmer -zunächst kein Bezug für das Unternehmen und erst spätere Einlage -Bezug von einem anderen Unternehmer, der nur steuerfrei Umsätze ausführt, vgl. §4 Nr. 28 UStG -Vorsteuerabzugsverbot gem. §15 Abs. 2 UStG |

| Unentgeltliche sonstige Leistungen §3 Abs. 9a Nr. 1 UStG: Gegenstandsverwendung | 1.Unentgeltliche Verwendung eines Gegenstandes des Unternehmens 2.Durch den Unternehmer 3.Für außerunternehmerische Zwecke 4.Oder für private Zwecke des Personals 5.Gegenstand hat zum Vorsteuerabzug berechtigt!! Beispiel: Private Verwendung eines betriebl. Pkw |

| Unentgeltliche sonstige Leistungen §3 Abs. 9a Nr. 2 UStG: Andere sonstige Leistungen | 1.Unentgeltliche Erbringung anderer sonstiger Leistungen 2.Durch den Unternehmer 3.Für außerunternehmerische Zwecke 4.Oder für private Zwecke des Personals Beispiel: Einsatz von Mitarbeitern im privaten Bereich. |

| Unentgeltliche Wertabgaben –Steuerbarkeit, Satz | •Ort der unentgeltlichen Lieferungen und sonstigen Leistungen und Steuerbarkeit -Spezialvorschrift des §3f UStG: Unternehmersitz-Prinzip •Steuersatz -Keine Unterschiede zu entgeltlichen Leistungen, d.h. auch ermäßigter Steuersatz 7% (§12 Abs. 2 Nr. 1 UStG) ist anwendbar |

| Bemessungsgrundlage Unentgeltliche Lieferungen §3 Abs. 1b UStG | •Einkaufspreis zzgl. Nebenkosten •Selbstkosten (mangels Einkaufspreis) für Gegenstand/gleichwertigen Gegen-stand zum Zeitpunkt der Entnahme |

| Bemessungsgrundlage Unentgeltliche sonstige Leistungen §3 Abs. 9a Nr. 1 UStG | •Entstandene Ausgaben, soweit zum vollen oder teilweisen Vorsteuerabzug berechtigt •Auch anteilige AfA-Beträge |

| Bemessungsgrundlage Unentgeltliche sonstige Leistungen §3 Abs. 9a Nr. 2 UStG | •Entstandene Ausgaben •Auch anteilige AfA-Beträge |

| Unentgeltliche Wertabgaben –Sonderfall: Nichtunternehmerische PKW-Nutzung | •Vorsteuerabzug bei gemischt genutzten Fahrzeugen •Anwendbarkeit bei Fahrzeugen, die der Unternehmer selbst nutzt, nicht jedoch bei Fahrzeugen, die an Personal überlassen werden •Volle Zuordnungsmöglichkeit des Fahrzeugs zum Unternehmens-vermögen bei unternehmerischer Mindestnutzung von 10% •Berechnung der Bemessungsgrundlage der Privatnutzung a) 1%-Methode (Abzug von 20% wg. nicht vorsteuerbelasteter Kosten) b) Fahrtenbuchmethode (Abzug nicht vorsteuerbelasteten Kosten) •Wahlweise anteilige Zuordnung zum Unternehmensvermögen entsprechend betrieblicher Nutzung - Versteuerung der Privatnutzung entfällt |

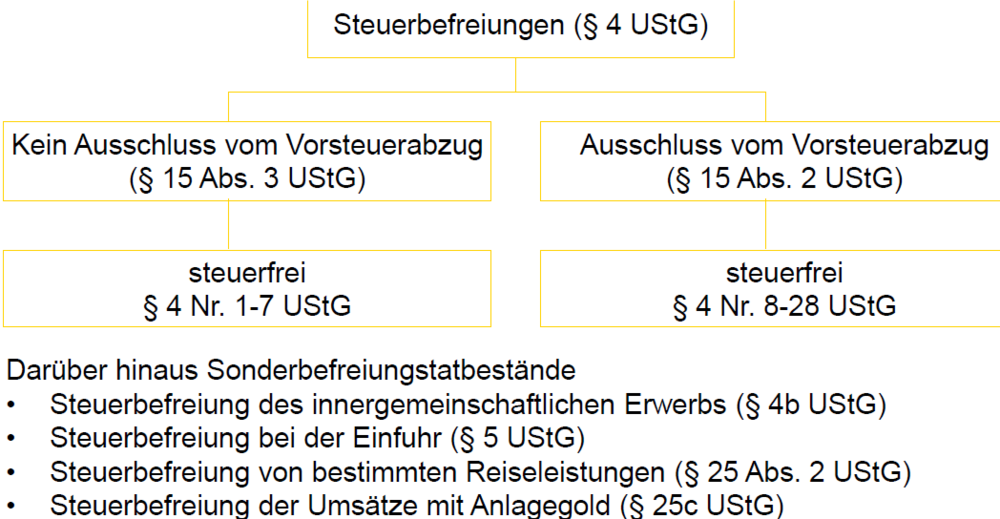

| Steuerbefreiungen | •Zweck der Umsatzsteuerbefreiungen im geschlossenen Mehrwertsteuersystem mit Vorsteuerabzug -Umsatzsteuerliche Entlastung von Leistungen, die nicht im Inland konsumiert werden (Steuerbefreiung von Exportleistungen) -Umsatzsteuerliche Entlastung von Leistungen, die dem Gemeinwohl dienen (z.B. Arztleistungen) oder die mit anderen (Verbrauch-)Steuern belastet sind (z.B. Versicherungsleistungen) |

| Steuerbefreiungen -Überblick |

Image:

Unbekannt (image/png)

|

| Steuerbefreiungen von Exportleistungen | Steuerliche Begünstigung der Exportleistungen (§4 Nr. 1 UStG) •Ausfuhrlieferung (§6 UStG) und Lohnveredelungan Gegenständen der Ausfuhr(§7 UStG) •Innergemeinschaftliche Lieferungen (§6a UStG) |

| Steuerbefreiung von Exportleistungen Ausfuhrlieferungen §6 UStG | Abs. 1 Nr. 1: Lieferer befördert/versendet Gegenstand in das Drittlandsgebiet, ausgenommendie Gebiete gem. §1 Abs. 3 UStG Abs. 1 Nr. 2: Abnehmer befördert/versendet Gegenstand in das Drittlandsgebiet, ausgenommen die Gebietegem. §1 Abs. 3 USt Gund ist ein ausländischer Abnehmer gem. §6 Abs. 2 UStG Abs. 1 Nr. 3: Lieferer oder Abnehmer befördert/versendet Gegenstand in die Gebiete des §1 Abs. 3 und der Abnehmer ist Unternehmer, der unternehmerisch erwirbt, oder der Abnehmer ist ein ausländischer nicht unternehmerischer Abnehmer und der Gegenstand gelangt ins übrige Drittlandsgebiet |

| Steuerbefreiungen von Exportleistungen Nachweispflichten | •Ausfuhrlieferungen und Lohn veredelungen an Gegenständen der Ausfuhr sind nur dann steuerbefreit, wenn die Voraussetzungen buch-und belegmäßig nachgewiesen werden (§6 Abs. 4 und §7 Abs. 4 UStG) •Regelungen, wie Nachweise zuführen sind, ergeben sich aus §§8 bis 17 UStDV −Buchnachweis: spezifische Aufzeichnungen in der Buchhaltung −Belegnachweis: spezifische Dokumente, z.B Ausfuhrbestätigung der Grenzzollstelle |

| Weitere Steuerbefreiungen des § 4 UStG (exemplarisch) | •Vermittlung von Ausfuhrlieferungen u.a. (§4 Nr. 5 lit. a) UStG) •Geldverkehrumsätze(§4 Nr. 8 UStG) •Umsätze, die unter das Grunderwerbsteuergesetz fallen (§4 Nr. 9 lit. a) UStG) •Versicherungsumsätze ( §4 Nr. 10 und 11 UStG) •Vermietung und Verpachtung von Grundstücken u.a. (§4 Nr. 12 UStG) -Ausnahmen (Hotelleistungen, Parkplätze, Betriebsvorrichtungen) beachten! aber: Vermietung ist steuerfrei, wenn sie als Nebenleistung zu einer steuerfreien Grundstücksvermietung zu qualifizieren ist, so Finanzverwaltung •Umsätze der Ärzte und arztähnlichen Berufe (§4 Nr. 14 UStG) •Umsätze mit Gegenständen, für die der Vorsteuerabzug nach §15 Abs. 1a UStG ausgeschlossen war oder die der Unternehmer ausschließlich für vorsteuerschädlich steuerfreie Umsätze verwendet hat (§ 4 Nr. 28 UStG) |

| Verzichtauf Steuerfreiheit = | Option zur Steuerpflicht bei bestimmten Steuerbefreiungen |

| Verzichtauf Steuerfreiheit Zweck der Option: | -Wenn der Unternehmer zur Steuerpflicht derUmsätze optiert, kann er die Vorsteuer aus der Vorstufe geltend machen -Verhindert Kumulationseffekte bei Umsätzen zwischen Unternehmern! •Verhinderung einer Vorsteuerkorrektur gem. § 15a UStG Bsp.: Veräußerung eines für das Unternehmen erworbenen Grundstücks an einen anderen Unternehmer (grds. steuerfrei nach § 4 Nr. 9 lit. a) UStG) vor Ablauf des Berichtungszeitraumes des § 15a UStG. |

| Verzicht auf Steuerbefreiungen Voraussetzungen | -Der Unternehmer -kann (-wahlweise) -einen nach §4 Nr. 8 lit. a) bisg), Nr. 9 lit. a, Nr. 12, Nr. 13 und Nr. 19 UStG steuerfreien Umsatz, (Grundsatz der Einzeloption, Beschränkung auf bestimmte Umsätze) -den er an einen anderen Unternehmer -für dessen Unternehmen ausführt -als steuerpflichtig behandeln. |

| Verzicht auf Steuerbefreiungen Einschränkung der Option durch §9 Abs. 2 UStG | -Bei Steuerbefreiung gem. §4 Nr. 9 lit. a) (Umsätze die unter das GrEStG fallen) und Nr. 12 UStG (Vermietungsumsätze) ist Option nur zulässig, soweit der Leistungsempfänger das Grundstück ausschließlich zu steuerpflichtigen Umsätzen verwendet -Ausnahme: Altbautengem. §27 Abs. 2 UStG -Verhinderungvon Zwischenvermietungsmodellen -Teilweise Option zulässig, wenn abgrenzbarer Bereich -Unternehmer muss das Vorliegen der Voraussetzungen nachweisen |

| Verzicht auf Steuerbefreiungen Formalanforderungen des §9 Abs. 3 UStG | -Grundsätzlich formfrei durch steuerpflichtige Behandlung und Deklaration - Verzicht auf Steuerbefreiung bei Grundstücksverkäufen nur im notariell zu beurkundenden Vertrag möglich (Sicherheit für den Käufer, da er aufgrund der Verlagerung der Steuer-schuldnerschaft die Umsatzsteuer selbst schuldet, §13b Abs. Ziff. 3 UStG) |

| Verzicht auf Steuerbefreiungen Widerruf der Option | -bis zur Unanfechtbarkeit der Steuerfestsetzung - Berichtigung der Rechnungen mit gesondertem Steuerausweis erforderlich |

| Innergemeinschaftlicher Warenverkehr Bestimmungslandprinzip | •Gewerbliche Abnehmer •Besteuerung nach dem Recht des Bestimmungslandes |

| Innergemeinschaftlicher Warenverkehr Ursprungslandprinzip | •Private Verbraucher •Grds. Besteuerung nach dem Recht des Ursprungslandes •Ausnahmen bei Erwerb neuer Fahrzeuge und Versandhandel |

| InnergemeinschaftlicherErwerb (§1 Abs. 1 Nr. 5 UStG) | Umsetzung des Bestimmungslandprinzips bei unternehmerischen Abnehmern nach Einführung des Binnenmarktes •Wirtschaftlich korrespondierend zum Tatbestand der innergemeinschaftlichen Lieferung, jedoch keine rechtliche Verknüpfung |

| Innergemeinschaftlicher Erwerb - Tatbestandsmerkmale | §1a Abs. 1 UStG Nr. 1 Gegenstand gelangt bei seiner Lieferung von einem Mitgliedsstaat in einen anderen Mitgliedsstaat (...) Nr. 2 a Erwerber ist ein Unternehmer und der Gegenstand wird für sein Unternehmen erworben ODER Nr. 2 b Erwerber ist eine juristische Person, die nicht Unternehmer ist oder nicht für ihr Unternehmen erwirbt Nr. 3 a Lieferer ist ein Unternehmer und die Lieferung erfolgt im Rahmen seines Unternehmens gegen Entgelt UND Nr. 3 b Lieferung ist im Bestimmungsmitgliedstaat nicht aufgrund der Sonderregelungen für Kleinunternehmer steuerfrei |

| Innergemeinschaftlicher Erwerb - Ortsbestimmung | §3d UStG •Grundsatz: Ende der Beförderung/Versendung, §3d Satz1 UStG. •Verwendung einer anderen Umsatzsteuer-Identifikations-nummer als der des Bestimmungsmitgliedstaates (= Mitgliedstaat, in dem die Beförderung/Versendung endet) führt zusätzlich zu Versteuerung im Mitgliedstaat der Ausstellung der Nummer bis nachgewiesen wird, dass igE im Bestimmungsmitgliedstaat besteuert - doppelter igE (§3d Satz 2 UStG) |

| Innergemeinschaftlicher Erwerb - Erwerberkreis | •Grds. alle Unternehmer unabhängig von ihrer Rechtsform •Nichtunternehmerisch tätige juristische Personen •Ausnahme: -Unternehmer, die nur vorsteuerschädliche steuerfreie Umsätze ausführen -Durchschnittsbesteuerte Land-und Forstwirte, §24 UStG -Kleinunternehmer iSd §19 Abs. 1 UStG -Nichtunternehmerische tätige juristische Personen und kein Überschreiten der Erwerbsschwelle des §1a Abs. 3 Nr. 2 UStG |

| Innergemeinschaftliche Lieferungen Unternehmerische Abnehmer | •Beförderungs-/Versendungsfälle •Abholfälle => Bestimmungslandprinzip, §6a Abs. 1 UStG |

| Innergemeinschaftliche Lieferungen - Tatbestandsmerkmale | §6a Abs. 1 UStG Nr. 1 Unternehmer oder Abnehmer befördert/versendet Gegenstand in das übrige Gemeinschaftsgebiet Nr. 2a Abnehmer ist Unternehmer und hat unternehmerisch erworben ODER Nr. 2b Abnehmer ist juristische Person, die nichtunternehmerisch erwirbt ODER Nr. 2c Abnehmer ist bei einer Lieferung eines neuen Fahrzeugs jeder andere Erwerber Nr. 3 Erwerb unterliegt beim Abnehmer in einem anderen Mitgliedstaat den Vorschriften den Umsatzbesteuerung |

| Innergemeinschaftliche Lieferungen Ortsbestimmung | • § 3 Abs. 6 Satz 1 UStG = Beginn der Beförderung/Versendung der Waren |

| Innergemeinschaftliche Lieferungen Nachweispflichten (§6a Abs. 3 UStG) | •Besondere Rechnungshinweise gem. §14a Abs. 3 UStG •Materielle Voraussetzung für Steuerfreiheit der ig Lieferung ist Buch-und Belegnachweis gem. §17a bis §17c UStDV: u.a. Aufzeichnung der USt-ID-Nr. des Abnehmers, Versandnachweis/Empfangsbestätigung/Versicherung über die Verbringung der Waren in einen anderen Mitgliedstaat •Vertrauensschutz bei unrichtigen Angaben des Abnehmers, die der Leistende bei Beachtung der Sorgfalt eines ordentlichen Kaufmanns nicht erkennen konnte (§6a Abs. 4 UStG) |

| Innergemeinschaftliche sonstige Leistungen - BesonderheitenbeiinnergemeinschaftlichensonstigenLeistungen | •Steuerschuldnerschaft des Leistungsempfängers (§13b Abs. 5 und 7 UStG) bei ausländischen nichtansässigen Leistenden •Besondere Rechnungshinweise (§14a Abs. 1 und 5 UStG) •Nettorechnung •Keine besonderen Steuerbefreiungen anwendbar •Vorsteuerabzug des Leistungsempfängers gem. §15 Abs. 1 Nr. 4 UStG |

| Umsatzsteuer-Identifikationsnummer | •Kontrolle und Überwachung des innergemeinschaftlichen Waren-und Dienstleistungsverkehrs im Binnenmarkt •Vergabe der USt-IdNr. durch lokale Behörden (Bundeszentralamt für Steuern) an Unternehmer und nichtunternehmerische juristische Personen bzw. Schwellenerwerber, die die Erwerbsschwelle überschreiten oder auf ihre Anwendung verzichten •Bestätigungsverfahren (§18e UStG) •Vertrauensschutzregelung (§6a Abs. 4 UStG) |

| Zusammenfassende Meldungen | •Folgen der Verwendung einer USt-ID-Nr. •Verpflichtung zur vierteljährlichen Aufstellung über innergemeinschaftliche Warenlieferungen (§18a UStG) unter Angabe der belieferten USt-ID-Nrn. und der Summe der jeweils an die USt-ID-Nrn. getätigten Lieferungen •Kontrolle der ordnungsgemäßen Besteuerung des innergemeinschaftlichen Erwerbs durch Abgleich über Zentralrechner der lokalen Finanzbehörden mit Informationsaustausch über erkannte Abweichungen •Aufklärung der Abweichungen im Rahmen von Umsatzsteuer-Sonderprüfungen |

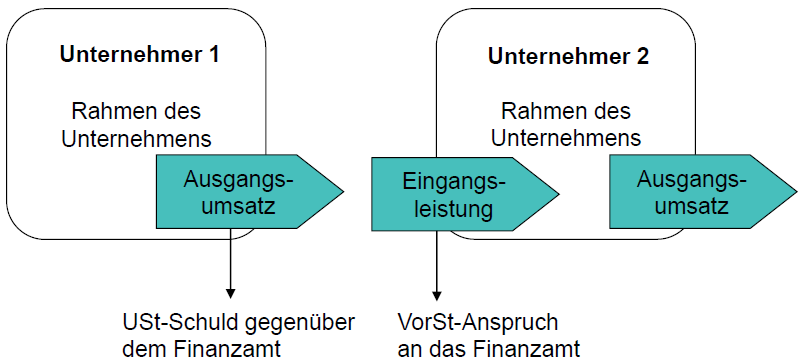

| Vorsteuerabzug Wirkungsweisedes Vorsteuerabzugs |

•Wesentlicher Bestandteil des Umsatzsteuersystems

•Entlastung der Vorstufenumsätze, so dass keine Kumulationswirkung auftritt

Image:

1 (image/png)

|

| Vorsteuerabzug Abziehbare Vorsteuern | •Vorsteuerabzug aus Rechnungen von anderen Unternehmern (§15 Abs. 1 Nr. 1 UStG) •Entrichtete Einfuhrumsatzsteuer (§15 Abs. 1 Nr. 2 UStG) •Steuer für innergemeinschaftlichen Erwerb von Gegenständen (§15 Abs. 1 Nr. 3 UStG) •Steuer für Leistungen i. S. d. §13b Abs. 1 und 2 UStG(§15 Abs. 1 Nr. 4 UStG) •Steuer, die bei Auslagerung aus dem Umsatzsteuerlager geschuldet wird (§15Abs.1Nr.5UStG) |

| Vorsteuerabzug -Voraussetzungen Voraussetzungen nach §15 Abs. 1 Nr. 1 UStG •Persönliche Voraussetzungen | - Leistungsempfänger ist (inländischer oder ausländischer) Unter-nehmer, nicht aber Kleinunternehmer etc. |

| Vorsteuerabzug -Voraussetzungen Voraussetzungen nach §15 Abs. 1 Nr. 1 UStG •Sachliche Voraussetzungen | - Die Leistung wird für das Unternehmen bezogen (Verbrauch, Nutzung oder Weiterveräußerung innerhalb des Unternehmens). - Die Leistung wurde von einem anderen Unternehmer erbracht. - Die Steuer wird gesetzlich geschuldet. - Es liegt eine Rechnung i. S. d. §14, 14a UStG vor, in der die Umsatzsteuer gesondert ausgewiesen wird. |

| Vorsteuerabzug -Voraussetzungen Voraussetzungen nach §15 Abs. 1 Nr. 1 UStG •Zeitliche Voraussetzungen | - Leistung wurde ausgeführt und Rechnung liegt vor oder - Rechnung liegt vor und Zahlung wurde geleistet (bei Anzahlungen und Vorauszahlungen) - Geltendmachung der Vorsteuer in dem Zeitpunkt, in dem einer der beiden Fälle erstmals bejaht werden kann (keine Rückwirkung bei späterer Rechnungsstellung auf den Zeitpunkt der Leistung) |

| Vorsteuerabzug -Voraussetzungen Voraussetzungen nach §15 Abs. 1 Nr. 1 UStG •Entscheidung über den Vorsteuerabzug | - dem Grunde und der Höhe nach zum Zeitpunkt des Leistungsbezugs unter Berücksichtigung der Anwendung der Ausschlusstatbestände nach §15 Abs. 2 und Abs. 3 UStG und der Vorsteueraufteilung nach §15 Abs. 4 UStG |

| Vorsteuerabzug - Voraussetzungen •Besonderheiten | Leistungen, die sowohl für unternehmerische als auch für private Zwecke genutzt werden (sog. gemischt genutzte Wirtschaftsgüter oder Dienstleistungen) - Unternehmerische Mindestnutzung von 10% - Aufteilung der Vorsteuern bei vertretbaren Sachen - Bei einheitlichem Gegenstand besteht Wahlrecht bei gemischt genutzten Gegenständen: entweder prozentuale Zuordnung oder einheitliche Zuordnung entweder dem unternehme-rischenoder nichtunternehmerischen Vermögen |

| Vorsteuerabzug - Vorsteuerabzugsverbote Vorsteuerabzugsverbote nach §15 Abs. 1a UStG | •Bestimmte nicht abzugsfähige BA, d. h. Anknüpfung an das Ertragssteuerrecht (§4 Abs. 5 S. 1 Nr. 1-4, 7 und §12 Nr. 1 EStG) - Geschenke an Geschäftsfreunde - Aufwendungen, die die private Lebensführung berühren (Segelyachten, Gästehäuser etc.) |

| Vorsteuerabzug – Ausschluss vom Vorsteuerabzug Ausschluss vom Vorsteuerabzug (§15 Abs. 2 UStG) | •Bei steuerfreien Ausgangsumsätzen (§15 Abs. 2 Nr. 1 UStG) •Bei nicht im Inland steuerbaren Umsätzen, die steuerfrei wären, wenn sie im Inland ausgeführt würden (§15 Abs. 2 Nr. 2 UStG) |

| Vorsteuerabzug –Ausschluss vom Vorsteuerabzug Ausnahme vom Ausschluss (§15 Abs. 3 UStG) | •Kein Vorsteuerausschluss, wenn Eingangsleistungen zur Ausführung von Umsätzen verwendet werden, die steuerfrei sind oder wären, wenn sie im Inland ausgeführt würden - nach §4 Nr. 1-7 UStG (u. a.) oder - nach §4 Nr. 8a-g oder Nr. 10a, wenn sie sich auf Gegenstände beziehen, die in das Drittland ausgeführt werden •sog. vorsteuerunschädliche Umsätze •Zweck der Regelung ist u. a., diejenigen Unternehmer auf der Vorstufe zu entlasten, die ihre Waren und Dienstleistungen „exportieren“ |

| Vorsteuerabzug –Abzugsfähige Vorsteuer am Beispiel des§15 Abs. 1 Nr. 1 UStG Prüfungsreihenfolge | Sind alle TBM des §15 Abs. 1 Nr. 1 UStG erfüllt? (Nein: Vorsteuer ist nicht berücksichtigungsfähig) Ja: Liegen Vorsteuerabzugsverbote nach §15 Abs. 1a UStG vor? (Ja: Vorsteuerabzug verboten) Nein: Liegt ein Ausschlussgrund nach §15 Abs. 2 und 3 UStG vor? (Ja: Vorsteuer ist nicht abzugsfähig) Nein: Vorsteuerabzug (berücksichtigungs-und abzugsfähig) |

| Umsatzsteuerliche Reihengeschäfte -Grundzüge Definition Reihengeschäft (§3 Abs. 6 S. 5 UStG) | •Mehrere Unternehmer (mindestens 2 Unternehmer und ein Abnehmer) schließen Umsatzgeschäfte ab (Lieferverträge), die denselben Gegenstand betreffen, der Gegenstand wird befördert oder versendet und gelangt dabei unmittelbar vom ersten Unternehmer an den letzten Abnehmer •Auch mehr als drei Beteiligte möglich |

| Umsatzsteuerliche Reihengeschäfte - Ortsbestimmung Problematik, Lösung | §3 Abs. 6 S. 5, 6 und 1 i. V. m. Abs. 7 Satz 2 UStG Problematik •Mehrere Lieferungen mit nur einer Warenbewegung •Zuordnung der einenWarenbewegung zu einerder Lieferungen Lösung •Aufspaltung der Lieferungen in bewegte und unbewegte Lieferungen anhand des Kriteriums der Veranlassung der Warenbewegung, d.h. eigene Durchführung oder Beauftragung des Spediteurs |

| Umsatzsteuerliche Reihengeschäfte - Ortsbestimmung Bestimmung der bewegten Lieferung | •Beförderung oder Versendung durch den erstenUnternehmer - bewegte Lieferung ist dessen Lieferung an seinen Abnehmer. •Beförderung oder Versendung durch den letzten Abnehmer - bewegte Lieferung ist die Lieferung an ihn. •Beförderung oder Versendung durch einen mittleren Unternehmer - bewegte Lieferung ist grds. die Lieferung an ihn, es sei denn, er weist nach, dass er als Lieferer auftritt |

| Umsatzsteuerliche Reihengeschäfte - Ortsbestimmung Bestimmung der unbewegtenLieferung(en) | •Lieferungen, die nicht als bewegte Lieferung qualifiziert werden, sind unbewegte Lieferungen (Residualgröße) |

| Umsatzsteuerliche Reihengeschäfte - Ortsbestimmung Ortsbestimmung beim Reihengeschäft | •Die bewegte Lieferung ist nach dem Grundsatz der Ortsbestimmung für Beförderungs-oder Versendungslieferung zu beurteilen (§3 Abs. 6 S. 1 UStG) •Der Ort/Die Orte der unbewegten Lieferungen bestimmt sich nach ihrer gedanklichen räumlichen und zeitlichen Position in der Lieferkette - Geht eine unbewegte Lieferung der bewegten Lieferung zeitlich und räumlich voran, so liegt ihr Ort dort, wo die Beförderung oder Versendung der Waren beginnt (§3 Abs. 7 S. 2 Nr. 1 UStG) |

| Umsatzsteuerliche Reihengeschäfte - Steuerbefreiungen | •Nur die bewegte Lieferung im Reihengeschäft kann als Ausfuhrlieferung oder als innergemeinschaftliche Lieferung steuerfrei sein (Abschn. 31a Abs. 13 S. 1 und 2 sowie Abs. 14 S. 1 und 2 UStR 2008) •Alle unbewegten Lieferungen sind zwingend steuerpflichtig |

| Sonderfall: Innergemeinschaftliches Dreiecksgeschäft (§25b UStG) | Wenn • drei Unternehmer über einen Gegenstand Umsatzgeschäfte abschließen und der Gegenstand unmittelbar vom ersten Lieferer an den letzten Abnehmer gelangt, • die Unternehmer in jeweils verschiedenen Mitgliedstaaten der EU für Zwecke der Umsatzsteuer erfasst sind, • der Gegenstand aus einem Mitgliedstaat in das Gebiet eines anderen Mitgliedstaates gelangt und •die Beförderung oder Versendung durch den ersten Lieferer oder den ersten Abnehmer veranlasst wird |

| Grundlagen der Körperschaftsteuer Systematisierung der Gewinnsteuern - Personensteuern | - Personensteuern: •Einkommensteuer, da Steuersubjekt die natürliche Person ist, §1 Abs. 1 EStG; •Körperschaftsteuer,da Steuersubjekt die in §1 Abs. 1 KStG benannten Körperschaften, Personenvereinigungen und Vermögensmassensind. |

| Grundlagen der Körperschaftsteuer Systematisierung der Gewinnsteuern - Real-oder Objektsteuer | - Real-oder Objektsteuer: •Gewerbesteuer, da Besteuerungsgegenstand der Gewerbebetrieb ist, §2 Abs. 1 GewStG |

| Ermittlung des körperschaftsteuerlichen Einkommens - Rechtsgrundlagen | •Die Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen, §7Abs.1KStG. •Für die Ermittlung des körperschaftsteuerlichen Einkommens gelten grundsätzlich auch die Vorschriften des Einkommensteuergesetzes, §8 Abs.1 KStG. •Auflistung der übertragbaren Vorschriften in Abschnitt Abschnitt 8.1 KStR. |

| Körperschaftsteuerpflichtige Steuersubjekte, §1 Abs. 1 Nr. 1-6 | 1. Kapitalgesellschaften (AG, GmbH, KGaA), 2. Erwerbs-und Wirtschaftsgenossenschaften, 3. Versicherungsvereine auf Gegenseitigkeit (VVaG), 4. Sonstige juristische Personen des privaten Rechts, insbesondere eingetragene Vereine (e.V.) 5. Nichtrechtsfähige Vereine, Anstalten, Stiftungen und andere Zweckvermögen des privaten Rechts, 6. Betriebe gewerblicher Art (BgA) von juristischen Personen des öffentlichen Rechts (vgl. zum Begriff des BgA§4 Abs.1 KStG). -> Enumerative Aufzählung |

| Steuersubjekte Konsequenz der enumerativen Aufzählung in §1Abs.1KStG | Juristische Personen des öffentlichen Rechts fallen nicht unter das KStG •z.B. (Gebiets-)Körperschaften mit Ihren Hoheitsbetrieben i.S.d. § 4 Abs. 5 KStG, •Tätigkeit der (Gebiets-)Körperschaft kann aber BgA darstellen, z.B. Beratung des Dualen Systems durch eine Gemeinde als BgA |

| Steuersubjekte Einordnung in das sog. „dualeBesteuerungssystem“ | •Besteuerung der nur partiell rechtsfähigen Personengesellschaften im Rahmen der Einkommensbersteuerung beiden Gesellschafter. •Versteuerung des Einkommens der Kapitalgesellschaften bei diesen selbst. •Im Rahmen der Gewerbesteuer keine Differenzierung. Steuersubjekt ist die Gesellschaft, d.h. Personen-oder Kapitalgesellschaft. Rechtsform ist maßgeblich!! |

| Steuerobjekt Rechtsfähige Kapitalgesellschaft 1 | Geschäftsführer versteuert Arbeitslohn nach §19 EStG, auch wenn dieser Gesellschafter-Geschäftsführer ist Gesellschafter versteuert Kapitaleinkünften ach §20 EStG, sofern Gewinnausschüttungen vorgenommen werden Rechtsfolgen: -GmbH versteuert erzielte Einkünfte selbst. -Verträge zwischen Gesellschaft und Gesellschafter geltengrundsätzlich auch steuerlich -Überlassene Wirtschaftsgüter sind grundsätzlich keinBetriebsvermögen. - aber: Problem Betriebsaufspaltung |

| Arten der Steuerpflicht (Körpersteuer) | - Unbeschränkte Steuerpflicht, §1 KStG. - Beschränkte Steuerpflicht, §2 KStG. •Normale beschränkte Steuerpflicht, §2 Nr. 1 KStG •Besondere beschränkte Steuerpflicht, §2 Nr. 2 KStG |

| Unbeschränkte Körpersteuerpflicht wann gegeben + Rechtsfolge | ist gegeben, wenn eine Körperschaft i.S.d. §1 KStG • Sitz (§11AO) oder • Geschäftsleitung (§10AO) im Inland hat. - Rechtsfolge (§1Abs.2KStG): Versteuerungsverpflichtung für sämtliche Einkünfte auf der Welt (Welteinkommens-prinzip), ermittelt nach deutschen Grundsätzen. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.