11103664

Beschreibung

Mindmap von Rodrigo Leal, aktualisiert more than 1 year ago

|

|

Erstellt von Rodrigo Leal

vor etwa 7 Jahre

|

|

CONTABILIDADE GERAL - Aula 02

- Método das Partida dobradas

- Débito = Crédito OU Aplicações = origem

- Débito = Crédito OU Aplicações = origem

- TEORIA DAS CONTAS

- Personalista

- Pessoa no seu relacionamento com a entidade

- Contas

- Agentes consignatários

- Bens da entidade

- Bens da entidade

- Agentes correspondentes

- Direitos e obrigações perante terceiros

- Direitos e obrigações perante terceiros

- Proprietários

- PL, Receitas e Despesas

- PL, Receitas e Despesas

- Agentes consignatários

- Pessoa no seu relacionamento com a entidade

- Materialista

- Contas

- Integrais

- Bens, direitos e obrigações

- Representam o Patrimônio

- Representam o Patrimônio

- Bens, direitos e obrigações

- Diferenciais

- PL, Receitas e despesas

- PL, Receitas e despesas

- Integrais

- Relações Materialistas

- Contas

- Patrimonialista

- Patrimônio é o objeto a ser administrado

- Contas

- Contas patrimoniais

- Representam a situação estática

- Ativo, Passivo e PL

- Representam a situação estática

- Contas de resultado

- Representam a situação dinâmica

- Alteram o PL

- Receitas e despesas

- Representam a situação dinâmica

- Contas patrimoniais

- Patrimônio é o objeto a ser administrado

- Personalista

- PLANO DE CONTAS

- É o Conjunto de todas as contas

- É a estrutura básica da escrituração contábil

- Estrutura

- Elenco de Contas

- Relação das contas

- O que é conta?

- Nome técnico que identifica cada componente patrimonial ou componente de resultado

- Nome técnico que identifica cada componente patrimonial ou componente de resultado

- O que é conta?

- Relação das contas

- Função/Funcionamento das contas

- Natureza das contas (Devedora ou Credora)

- Natureza das contas (Devedora ou Credora)

- Elenco de Contas

- Contas contábeis

- Contas patrimoniais

- A, PE e PL

- Compõem o BP

- Compõem o BP

- A, PE e PL

- Contas de resultado

- Receitas e despesas

- Ñ compõem o BP

- Compõem a DRE

- Ñ compõem o BP

- Receitas e despesas

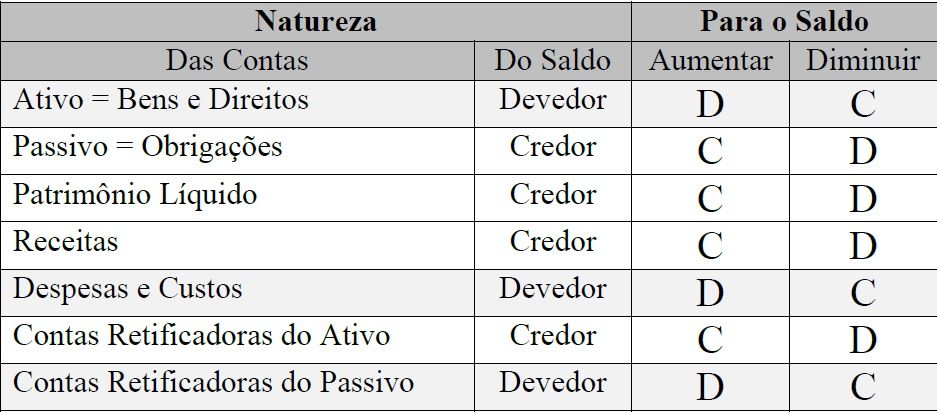

- Natureza das Contas

Anmerkungen:

- Conferir Tabela de Natureza das Contas na parte de baixo do Mapa

- Natureza devedora

- Ativos e Despesas

- Ativos e Despesas

- Natureza Credora

- Passivos e Receitas

- Passivos e Receitas

- Contas Ratificadoras (Redutoras)

- Reduzem o Saldo Total do grupo (A ou PE)

- Possuem saldo contrário

- Retificadora do A (Natureza Credora)

Anmerkungen:

- Provisões do Ativo; Duplicatas Descontadas; Depreciação Acumulada; Amortização Acumulada; Exaustão Acumulada; Deságio a Amortizar (na aquisição de investimentos)

- Retificadora do P (Natureza Devedora)

Anmerkungen:

- Deságio a Amortizar (na emissão de debêntures abaixo do par); Juros a vencer.

- Retificadora do PL

Anmerkungen:

- Capital a Realizar; Prejuízos Acumulados; Ações em Tesouraria; Dividendos Antecipados.

- Retificadora do A (Natureza Credora)

- Reduzem o Saldo Total do grupo (A ou PE)

- Débito e Crédito

- Soma dos débitos = soma dos créditos

- Débito lado ESQUERDO

- Crédito lado DIREITO

- Soma dos débitos = soma dos créditos

- Contas patrimoniais

- É o Conjunto de todas as contas

- ESCRITURAÇÃO

- Registra acontecimentos que modificam o Patrimônio

- Livros

- Razão

- Livro obrigatório

- Registra o movimento INDIVIDUALIZADO de cada conta

- Razonete ( Conta T )

- Livro obrigatório

- Diário

- Obrigatório pela legislação comercial

- É o livro mais importante da contabilidade

- Ordem cronológica dos fatos ocorridos

- Partida de diário(Registro)

- Requisitos

- Data

- Valor

- Conta creditada

- Conta debitada

- Histórico

- Data

- Classificação

- Fórmulas

Anmerkungen:

- Conferir Tabela das Fórmulas

- Fórmulas

- Requisitos

- Obrigatório pela legislação comercial

- Contas-corrente

- Caixa

- Obrigatório pela Legislação tributária

- Entrada/Saída de dinheiro

- Obrigatório pela Legislação tributária

- Razão

- Balancete de Verificação

- Razonetes X Saldo (devedor e credor)

- Objetiva testar se o método das partidas dobradas está sendo respeitado

- Razonetes X Saldo (devedor e credor)

- Registra acontecimentos que modificam o Patrimônio

- Variações do PL

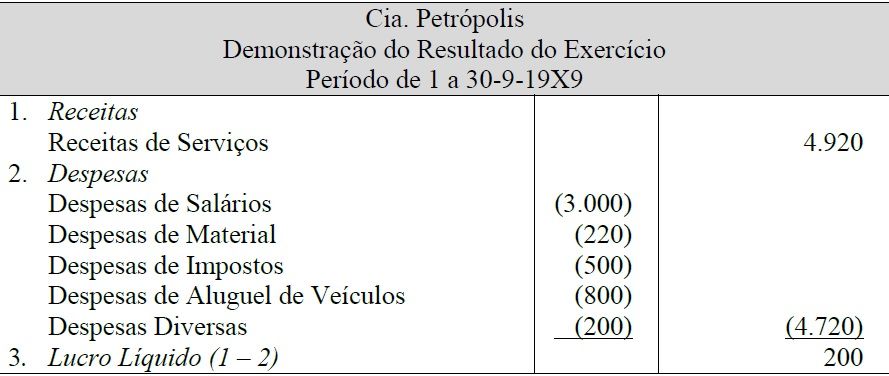

- DRE

Anmerkungen:

- Exemplo de DRE

- Apresenta o Movimento de 1 período

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.