22139948

Beschreibung

Mindmap von Soledad Merino Garnica, aktualisiert more than 1 year ago

|

|

Erstellt von Soledad Merino Garnica

vor mehr als 4 Jahre

|

|

Métodos de asignación del costo conjunto a los

subproductos

- En la contabilidad de costos de producción

- Señalar una parte de los costos conjuntos generales

antes de la separación en coproductos.

- es

- Señalar una parte de los costos conjuntos generales

antes de la separación en coproductos.

- Al momento de destinar de los

costos conjuntos a coproductos

- La empresa debe emplear correctamente estas asignaciones

- Para asi tomar decisiones correctas y no mala

información al momento de la mezcla de

productos elaborados.

- Para asi tomar decisiones correctas y no mala

información al momento de la mezcla de

productos elaborados.

- La empresa debe emplear correctamente estas asignaciones

- COSTO CONJUNTO

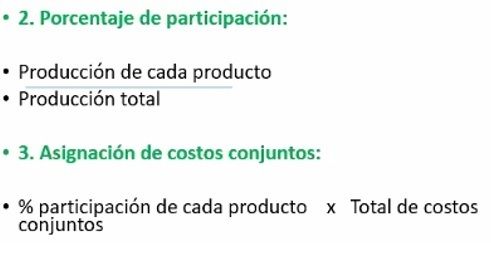

- Método de las unidades producidas

- La cantidad de producción es la base para

así asignar los costos conjuntos

- Los productos se expresa en

cantidades y en una misma escala.

- Fórmula:

- Fórmula:

- Los productos se expresa en

cantidades y en una misma escala.

- La cantidad de producción es la base para

así asignar los costos conjuntos

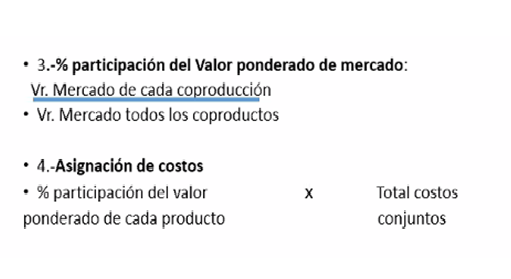

- Método del valor del mercado

- Los defensores aseguran que

tienen relación directa entre costo

y el precio de venta

- Los precios de los productos se determinan

por los costos incluidos de su fabricación

- Costos de productos conjuntos deben adjuntar como

base el valor del mercado del producto individual.

- Fórmula:

- Fórmula:

- Costos de productos conjuntos deben adjuntar como

base el valor del mercado del producto individual.

- Los precios de los productos se determinan

por los costos incluidos de su fabricación

- Los defensores aseguran que

tienen relación directa entre costo

y el precio de venta

- Método de las unidades producidas

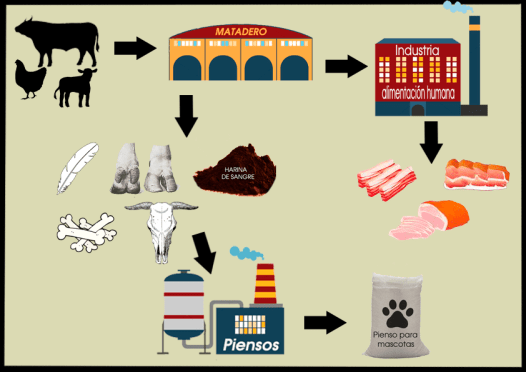

- SUBPRODUCTO

- Se consideran como producto secundarios

- Estos son más conocidos como desperdicios y en otras ocasiones se podrian

convertir como productos principales

- Se deben eliminar o transformar para no dañar al

ambiente que nos rodea

- Los subproductos son transformados en otros productos

o servicios generando más ingresos para la empresa.

- Los subproductos son transformados en otros productos

o servicios generando más ingresos para la empresa.

- Se deben eliminar o transformar para no dañar al

ambiente que nos rodea

- Estos son más conocidos como desperdicios y en otras ocasiones se podrian

convertir como productos principales

- Se consideran como producto secundarios

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.