24030907

Beschreibung

Mindmap von Gabriela Mishell Arce Espinoza, aktualisiert more than 1 year ago

|

|

Erstellt von Gabriela Mishell Arce Espinoza

vor etwa 4 Jahre

|

|

PRINCIPALES CUENTAS

CONTABLES

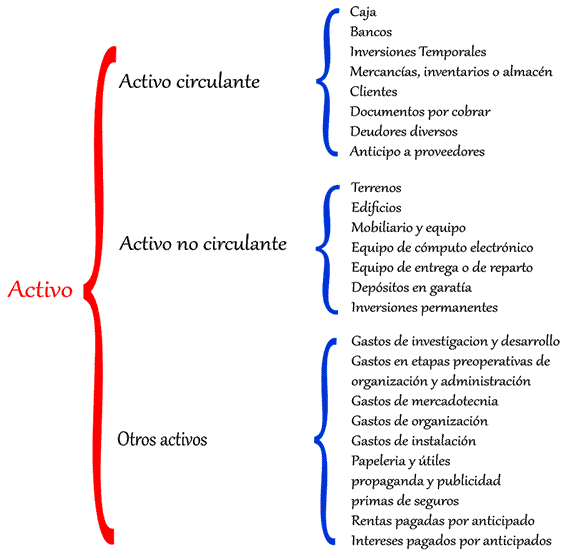

- ACTIVOS

- ACTIVOS FIJOS

- EDIFICIO, VEHÍCULO,

MUEBLES ENSERES,

MAQUINARIA Y EQUIPOS,

TERRENOS

- Por ejemplo: un

vehículo va al debe

cuando lo

compramos

- Y el mismo va a

el haber cuando

lo vendemos

- Y el mismo va a

el haber cuando

lo vendemos

- EDIFICIO, VEHÍCULO,

MUEBLES ENSERES,

MAQUINARIA Y EQUIPOS,

TERRENOS

- ACTIVOS CORRIENTES

- CAJA, BANCO, MERCADERÍA, CLIENTES,

DOCUMENTOS POR COBRAR, ANTICIPO A

PROVEEDORES, CAJA CHICA

- Por ejemplo caja, va a el debe

cuando es algo que nos ingresa a

nosotros

- Y la msma caja va a el haber

cuando es un ingreso que se tiene

otra persona por algo que nosotros

pagamos por una deuda.

- Por ejemplo caja, va a el debe

cuando es algo que nos ingresa a

nosotros

- CAJA, BANCO, MERCADERÍA, CLIENTES,

DOCUMENTOS POR COBRAR, ANTICIPO A

PROVEEDORES, CAJA CHICA

- ACTIVOS EXIGIBLES

- Intereses pagados por anticipado,

cuentas por cobrar, documentos por

cobrar e inventarios

- Por ejemplo las

cuentas por

cobrar

- Va a el debe cuando nosotros

otorgamos un crédito

- Y va a el haber cuando nos pagan,

cancelan o abonan.

- Va a el debe cuando nosotros

otorgamos un crédito

- Intereses pagados por anticipado,

cuentas por cobrar, documentos por

cobrar e inventarios

- Activo, que está

formado por todos los

bienes y derechos de

los que es titular.

- ACTIVOS FIJOS

- PASIVOS

- Pasivo, es la

suma de todas

sus deudas y

obligaciones.

- PASIVO A CORTO PLAZO

- Proveedores, documentos por pagar, impuestos

pos pagar o acumulados, anticipo a

clientes, acreedores diversos, gastos

diversos, gastos por pagar o gastos

acumulados.

- Por ejemplo los documentos

por pagar van al haber cuando

hemos cancelado por

adelantado

- El mismo va a el debe cuando

debemos cancelar por una

compra realizada

- El mismo va a el debe cuando

debemos cancelar por una

compra realizada

- Proveedores, documentos por pagar, impuestos

pos pagar o acumulados, anticipo a

clientes, acreedores diversos, gastos

diversos, gastos por pagar o gastos

acumulados.

- PASIVO A LARGO PLAZO

- Mientras que pasivos a largo plazo

tenemos: hipotecas por pagar o

acreedores hipotecarios, documentos y

cuentas por pagar a largo plazo.

- Un claro ejemplo es las

cuentas por pagar van al

debe cuando tenemos

una deuda pendiente por

cancelar

- Y esta misma va a el

haber cuando son

pagadas por adelantado

- Y esta misma va a el

haber cuando son

pagadas por adelantado

- Mientras que pasivos a largo plazo

tenemos: hipotecas por pagar o

acreedores hipotecarios, documentos y

cuentas por pagar a largo plazo.

- OTROS PASIVOS

- En otros activos que

también son importantes

tenemos las rentas

pagadas por anticipado.

- Y también los intereses

cobrados por anticipado

- En otros activos que

también son importantes

tenemos las rentas

pagadas por anticipado.

- Pasivo, es la

suma de todas

sus deudas y

obligaciones.

- PATRIMONIO

- Patrimonio neto, que

es el conjunto de sus

recursos propios

(aportaciones de

socios, beneficios sin

distribuir)

- CAPITAL

- El capital siempre va a el haber y se lo suele

poner en el asiento principal

- El capital siempre va a el haber y se lo suele

poner en el asiento principal

- Patrimonio neto, que

es el conjunto de sus

recursos propios

(aportaciones de

socios, beneficios sin

distribuir)

- GASTOS

- “Es la inversión que se efectúa, ya sea en una forma directa o

indirecta, necesariamente, para la consecución de un bien

tangible (producto)” Elementos de Contabilidad, Tomo II. De

Howard S. Noble.

- • Gastos operacionales

• Gastos no operacionales

• Gastos fijos • Gastos

variables • Gastos inesperados

- GASTO FLETE, GASTO

SERVICIOS BÁSICOS, GASTO

SUELDOS Y SALARIOS

- • Gastos operacionales

• Gastos no operacionales

• Gastos fijos • Gastos

variables • Gastos inesperados

- “Es la inversión que se efectúa, ya sea en una forma directa o

indirecta, necesariamente, para la consecución de un bien

tangible (producto)” Elementos de Contabilidad, Tomo II. De

Howard S. Noble.

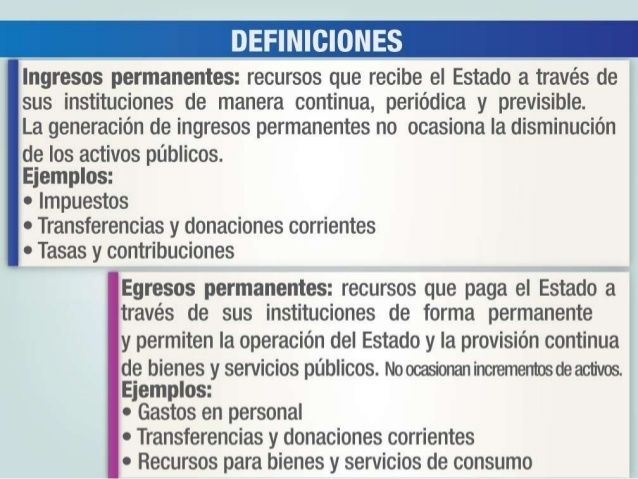

- INGRESOS

- Un ingreso es un incremento de los

recursos económicos. Éste debe

entenderse en el contexto de activos y

pasivos, puesto que es la recuperación

de un activo.

- Los ingresos suponen incrementos en el patrimonio neto de tu

empresa. Puede tratarse del aumento del valor de tus activos o la

disminución de un pasivo.

- Los ingresos suponen incrementos en el patrimonio neto de tu

empresa. Puede tratarse del aumento del valor de tus activos o la

disminución de un pasivo.

- Un ingreso es un incremento de los

recursos económicos. Éste debe

entenderse en el contexto de activos y

pasivos, puesto que es la recuperación

de un activo.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.