39146675

Frage 1

Frage

Welche der folgenden Aussagen zum integrierten Unternehmensbudget ist richtig? Theorie 05 _ Budgetierung

Antworten

-

Durch die Dotierung einer Urlaubsrückstellung steigt der Personalaufwand, ohne dass es zu einer Auszahlung kommt.

-

Finanzpläne können keinesfalls nach der direkten Methode erstellt werden.

-

Das Gesamtkostenverfahren und das Umsatzkostenverfahren führen immer zum gleichen Ergebnis vor Steuern.

-

Die Planbilanz wird als Bewegungsbilanz dargestellt und hat insofern einen dynamischen Aspekt.

Frage 2

Frage

Welche der folgenden Aussagen zum ROCE ist richtig? Theorie 04 _ ROCE

Antworten

-

Das Capital Employed ist das im Leistungsprozess eingesetzte, betriebsnotwendige Vermögen, welches nicht durch andere Veranlagung oder Verwendung Zinsen abwirft.

-

Das Capital Employed kann nur über die Aktivseite der Bilanz ermittelt werden.

-

Der ROCE berücksichtigt keine Ertragsteuern.

-

Als investiertes Kapital wird das Eigenkapital zuzüglich das unverzinsliche Fremdkapital verstanden.

Frage 3

Frage

Welche der folgenden Aussagen ist/sind im Zusammenhang mit der Planbilanz richtig?

Antworten

-

Saldengleichheit muss in der Planbilanz nur zu Beginn der Planperiode herrschen.

-

Die Mittelherkunft gibt Auskunft darüber, wofür die aufgebrachten Mittel verwendet werden.

-

Die Rückzahlung von Verbindlichkeiten gegenüber Kreditinstituten führt zu einer Mittelverwendung auf der Passivseite.

-

Eine positive Bestandveränderung führt bei den fertigen/unfertigen Erzeugnissen zu einer Mittelherkunft.

-

Eine negative Bestandveränderung führt bei den fertigen/unfertigen Erzeugnissen zu einer Mittelherkunft.

Frage 4

Frage

Welche der folgenden Aussagen ist/sind zur wertorientierten Unternehmensführung richtig?

Antworten

-

Der MVA zu einem bestimmten Zeitpunkt entspricht dem Barwert der zukünftigen EVAs plus dem abegezinsten Restwert plus dem NOA zu einem bestimmten Zeitpunkt.

-

Der Beta-Faktor ist von börsennotierten Unternehmen jährlich im Lagebericht zu veröffentlichen.

-

Für den MVA ist die Höhe des Restwertes irrelevant.

-

Für börsennotierte Unternehmen wird der Beta-Faktor von Finanzdienstleistern ermittelt.

Frage 5

Frage

Welche Antwortmöglichkeiten ist/sind richtig?

Antworten

-

Durch Verwendung von progressiven statt linearen Abschreibungsverläufen wird das Kongruenzprinzip verletzt.

-

Bei Einsatz einer Investitionsrechnung kann als Folge des Theorems von Preinreich/Lücke auf den Einsatz einer Kosten- und Leistungsrechnung verzichtet werden.

-

Das Kongruenzprinzip ist die Voraussetzung für die Gültigkeit des Preinreich/Lücke Theorems.

-

Das Theorem von Preinreich/Lücke besagt, dass bei Gültigkeit des Kongruenzprinzips der Barwert der Residualgewinne dem Kapitalwert der Zahlungsüberschüsse entspricht.

-

Für die Gültigkeit des Theorems von Preinreich/Lücke muss die Summe der Cashflows und der Aufwendungen über die Totalperiode gleich sein.

Frage 6

Frage

Welche der folgenden Antworten ist/sind richtig?

ERF01 - Erfolgswirtschaftliche Analyse

Antworten

-

Der positive Leverage Effekt besagt, dass bei zunehmender Verschuldung sich der ROE gegenüber dem ROI immer stärker erhöht, wenn der ROI größer als der Fremdkapitalzins ist.

-

Die Berechnung eines Return on Sales gibt Auskunft über Preisabweichungen bei gleich bleibenden Absatzmengengerüst.

-

Zur Berechnung des ROCE muss das durchschnittliche Capital Employed ermittelt werden. Dieses kann durch externe Analysten jedoch nur über die Aktivseite der Bilanz ermittelt werden.

-

Der ROCE gibt Aufschluss über die Rentabilität der operativen Tätigkeit eines Unternehmens.

-

Die Kennzahl EBITDA ist die Abkürzung für Earnings before Interest, Tax, Depreciation and Amortisation und nähert sich dem Cashflow (Praktikermethode) an.

Frage 7

Frage

PLT01 - Koordination lang- und kurzfristiger Planung

Beantworten Sie folgende Fragen zur Koordination langfristiger und kurzfristiger Planung.

Antworten

-

Verschiedene Unternehmensrechnungen basieren auf unterschiedlichen Rechengrößen. Trotzdem kann aus theoretischer Sicht gezeigt werden, dass bei Einhaltung gewisser Bedingungen, das Gesamtergebnis all dieser Rechnungen ident ist.

-

Das Preinreich-Lücke Theorem zeigt, dass grundsätzlich dem Kapitalwert vor allen anderen Rechnungen der Vorzug zu geben ist.

-

Bei degressiver- statt linearer Abschreibung verliert das Preinreich-Lücke Theorem seine Gültigkeit.

-

Das Preinreich-Lücke Theorem besagt, dass der Marktwert eines Unternehmens dem Barwert der zukünftigen Gewinne entspricht.

-

Damit das Preinreich-Lücke Theorem gilt, muss das Kongruenzprinzip erfüllt sein.

Frage 8

Frage

PLT02 - Koordination lang- und kurzfristiger Planung

Beantworten Sie folgende Fragen zur Koordination lang- und kurzfristiger Planung.

Antworten

-

Bei der Orientierung an periodenbezogenen Gewinngrößen kann es niemals zu suboptimalen Entscheidungen kommen.

-

Zentrale Aussage des Preinreich/Lücke-Theorems ist, dass der Kapitalwert der Zahlungsüberschüsse dem Barwert der Residualgewinne entspricht.

-

Die Kapitalbindung im Unternehmen hat keine Auswirkung auf die Höhe der Residualgewinne.

-

Verschiedene Unternehmensrechnungen basieren auf unterschiedlichen Rechengrößen. Auch aus theoretischer Sicht wird das Gesamtergebnis all dieser Rechnungen niemals ident sein.

-

Das Kapitalwertkriterium ist methodisch geeignet, die langfristige Vorteilhaftigkeit von Projekten zu beurteilen.

Frage 9

Frage

PLT03 - Preinreich/Lücke Theorem

Welche Antwortmöglichkeiten ist/sind richtig?

Antworten

-

Bei Einsatz einer Investitionsrechnung kann als Folge des Theorems von Preinreich/Lücke auf den Einsatz einer Kosten- und Leistungsrechnung verzichtet werden.

-

Das Theorem von Preinreich/Lücke besagt, dass bei Gültigkeit des Kongruenzprinzips der Barwert der Residualgewinne dem Kapitalwert der Zahlungsüberschüsse entspricht.

-

Für die Gültigkeit des Theorems von Preinreich/Lücke muss die Summe der Cashflows und der Aufwendungen über die Totalperiode gleich sein.

-

Durch Verwendung von degressiven statt linearen Abschreibungsverläufen wird das Kongruenzprinzip verletzt.

-

Das Kongruenzprinzip ist die Voraussetzung für die Gültigkeit des Preinreich/Lücke Theorems.

Frage 10

Frage

PLT04 - Preinreich/Lücke Theorem

Welche der folgenden Antworten ist/sind richtig.

Antworten

-

Durch die Bildung von Rechnungsabgrenzungsposten wird das Kongruenzprinzip verletzt.

-

Durch die Verrechnung von Abschreibungen auf Basis von Wiederbeschaffungswerten wird das Kongruenzprinzip verletzt.

-

Das Theorem von Preinreich/Lücke besagt, dass bei Gültigkeit des Kongruenzprinzips der Barwert der Residualgewinne dem Kapitalwert der Zahlungsüberschüsse entspricht.

-

Durch mangelnde Abstimmung der Ziel- und Rechengrößen in der Lang- und Kurzfristplanung können Fehlentscheidungen instrumentell induziert werden.

-

Das Kapitalwertkriterium ist methodisch dazu geeignet, über die Vorteilhaftigkeit von Investitionsprojekten zu entscheiden.

Frage 11

Frage

PLT05 - Unternehmenswertermittlung

Welche der folgenden Aussagen zur Unternehmenswertermittlung ist/sind richtig?

Antworten

-

Der Beta-Faktor ist von Börse notierten Unternehmen jährlich im Lagebericht zu veröffentlichen.

-

Wenn degressive statt linearer Abschreibungsmethoden eingesetzt werden, so ist das Preinreich Lücke Theorem nicht mehr gültig.

-

Der Beta-Faktor berücksichtigt neben dem Geschäfts- auch das Liquiditätsrisiko.

-

Der MVA entspricht dem Barwert der zukünftigen EVAs + dem NOA.

-

Das Kongruenzprinzip besagt, dass die Summe der Cashflows und der Gewinne/Verluste über die Totalperiode gleich sind.

Frage 12

Frage

Für Unternehmer Barth ist Deutschland ein Golf-Entwicklungsland, weil viele Investitionen am Bedarf vorbeiliefen.

Seine in Lüneburg beheimatete Barth Group errichtet und betreibt daher kostengünstige Kompaktplätze.

Mit einem Venture Capital Funds als Tempomacher sollen bis zum Jahr 2030 rund 200 solcher Anlagen entstehen - mit EK-Rendite von anfangs 5 und am Ende 30 Prozent.

ERF02 - Erfolgswirtschaftliche Analyse

Antworten

-

Wenn die Finanzierung der Expansion ausschließlich über Venture Capital in Form von Eigenkapital erfolgt, dann müsste bei einer Verdoppelung des Eigenkapitals das Ergebnis vor Steuern um 1100% steigen, damit die EK-Rendite von 5% auf 30% steigt.

-

Eine Eigenkapitalrendite von 30% ist nur möglich, wenn die Working Capital Ratio größer 70% ist.

-

Eine EK-Rendite von 30% bedeutet, dass für jeden Euro Grundkapital 30 Cent an Dividende ausgeschüttet werden.

-

Bei einer Eigenkapitalrendite von 30% finanziert sich das Unternehmen zu 70% mit Fremdkapital.

-

Wenn die Finanzierung der Expansion auch über Fremdkapital erfolgt, dann muss sichergestellt sein, dass die Zinsansprüche der Fremdkapitalgeber unter dem ROI liegen, damit ein positiver Leverage Effekt die EK-Rendite verbessert.

Frage 13

Frage

Welche Aussage/n ist/sind im Zusammenhang mit dem Leverage-Effekt richtig? ERF03 - Leverage Effekt

Antworten

-

Liegt die Gesamtkapitalrentabilität über den Fremdkapitalzinsen, steigt die Eigenkapitalrentabilität mit zunehmenden Verschuldungsgrad.

-

Steigt der Fremdkapitalzinssatz über die Gesamtkapitalrendite, ist die Eigenkapitalrendite immer niedriger als die Gesamtkapitalrendite.

-

Wenn der Zinsaufwand größer als das Ergebnis vor Steuern ist, ergibt sich daraus eine negative Eigenkapitalrentabilität.

-

Der Fremdkapitalzinssatz steigt mit zunehmender Verschuldung.

-

Die Gesamtkapitalrendite liegt immer über der Eigenkapitalrendite.

Frage 14

Frage

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem Leverage-Effekt richtig?

ERF04 - Leverage Effekt

Antworten

-

Die Eigenkapitalquote spielt bei der Vergabe von Bankverbindlichkeiten nur eine untergeordnete Rolle, weshalb der Leverage-Effekt ohne Grenzen ausgenutzt werden kann

-

Steigt der Fremdkapitalzinssatz über die Gesamtkapitalrendite, ist die Eigenkapitalrendite immer niedriger als die Gesamtkapitalrendite.

-

Die Eigenkapitalrentabilität ist von der Höhe der Fremdkapitalzinsen unabhängig.

-

Mit steigender Fremdkapitalquote steigt der positive Leverage-Effekt aufgrund sinkender Fremdkapitalzinsen.

-

Ist der ROI> Fremdkapitalzins, so erhöht sich der ROE mit zunehmender Verschuldung immer stärker. Dies wird als negativer Leverage-Effekt bezeichnet.

Frage 15

Frage

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem Leverage-Effekt richtig?

ERF05 - Leverage Effekt

Antworten

-

Ist der Return on Investment (ROI) > als der Fremdkapitalzins, so erhöht sich der Return on Equity (ROE) mit steigender Verschuldung.

-

Mit zunehmender Verschuldung ist anzunehmen, dass der Grenzzinssatz des Fremdkapitals steigt und somit der Leverage-Effekt abnimmt.

-

Steigt der Fremdkapitalzinssatz über die Gesamtkapitalrentabilität, ist die Eigenkapitalrentabilität immer höher als die Gesamtkapitalrentabilität.

-

Die Eigenkapitalrentabilität ist von der Verschuldung des Unternehmens unabhängig.

-

Ist der Return on Investment (ROI) < Fremdkapitalzins, so sinkt der Return on Equity (ROE) mit zunehmender Verschuldung gegenüber dem ROI immer stärker. Dies wird als posititver Leverage-Effekt bezeichnet.

Frage 16

Frage

Welche der folgenden Aussagen ist/sind zum Thema Jahresabschlussanalyse richtig?

ERF06 - Leverage Effekt

Antworten

-

Ist der Return on Investment (ROI) > Fremdkapitalzins, so erhöht sich der Return on Equity (ROE) mit sinkender Verschuldung gegenüber dem Return on Investment (ROI) immer stärker.

-

Der positive Leverage-Effekt wird durch den steigenden Grenzzinssatz bei zunehmender Verschuldung beschränkt.

-

Durch eine interne Kennzahlensteuerung mit dem ROI als Spitzenkennzahl wird die Unterinvestitionsproblematik, die einer Steuerung auf Basis des EVA innewohnt, beseitigt.

-

Steigt der Zinsaufwand für Bankkredite, so sinkt ceteris paribus der Return on Equity (ROE).

-

Der Return on Capital Employed (ROCE) wird immer größer sein als der Return on Investment (ROI).

Frage 17

Frage

Welche Aussage/n bezüglich des ROCE ist/sind richtig ?ERF07 - Return on Capital Employed

Antworten

-

Das Capital Employed kann über die Aktivseite oder die Passivseite der Bilanz ermittelt werden.

-

Mehr Investitionen in betrieblich erforderliche Anlagen können zu einem überproportionalen Anstieg der Erträge führen. In diesem Fall kann es trotz erhöhter Investitionen zu einem Anstieg des ROCE kommen.

-

Weniger Investitionen führen nur zu Änderungen im Cash Flow, auf den ROCE haben sie keine Auswirkung.

-

Auch wenn Kennzahlen nur bedingt taugliche Instrumente sind, so kann der ROCE als relativ verlässlicher Indikator für die Liquiditätssituation eines Unternehmens angesehen werden.

-

Weniger Investitionen führen zu einem niedrigeren Capital Employed und dadurch zu einem höheren ROCE (ceteris paribus).

Frage 18

Frage

Welche Positionen sind (unabhängig von der Angabe oben) im verzinslichen bzw. nicht unmittelbar im Leistungsprozess eingesetzten Vermögen enthalten?ERF08 - Berechnung des ROCE

Antworten

-

Forderungen

-

Beteiligungen, die unbedeutend für das operative Geschäft sind

-

Wertpapiere des AV und des UV

-

geleistete Anzahlungen und Anlagen im Bau

-

Beteiligungen, wenn sie bedeutend für das operative Geschäft sind

Frage 19

Frage

Welche Positionen sind (unabhängig von der Angabe oben) im unmittelbaren Leistungsprozess eingesetzten Vermögen enthalten? ERF08 - Berechnung des ROCE

Antworten

-

Geleistete Anzahlungen auf Anlagen im Bau

-

Immaterielles Anlagevermögen

-

aktive Rechnungsabgrenzungsposten

-

Wertpapiere des AV und UV

-

Kassa und Bankbestände, wenn sie bedeutsam für das operative Geschäft sind.

Frage 20

Frage

JAH01 - Probleme der externen Jahresabschlussanalyse

Als Probleme der externen Jahresabschlussanalyse gelten…

Antworten

-

Die uneinheitliche Interpretation von Conversions.

-

Das Fehlen nicht quantifizierbarer Sachverhalte.

-

Der Vergangenheitsbezug und die eingeschränkte Aussagefähigkeit über die Zukunft.

-

Die Möglichkeiten des Managements durch jahrespolitische Maßnahmen den externen Jahresabschluss zu beeinflussen.

-

Verzerrungen des Vermögens aufgrund des Imparitätsprinzips.

Frage 21

Frage

JAH02 - Jahresabschlussanalyse

Welche der folgenden Aussagen sind im Zusammenhang mit der externen Jahresabschlussanalyse richtig?

Antworten

-

Als ein Problem der externen Jahresabschlussanalyse gelten die Möglichkeiten des Managements, durch jahresabschlusspolitische Maßnahmen den externen Jahresabschluss zu beeinflussen.

-

Eine Eigenkapitalrentabilität von mehr als 30% lässt auf eine ausreichende Liquidität des Unternehmens schließen.

-

Die Entschuldungsdauer gibt den exakten Tilgungszeitraum der Verbindlichkeiten gegenüber Kreditinstituten an.

-

Ein andauernder (mehrere Jahre) negativer Free Cashflow wird von Investoren in der Regel als alarmierendes Zeichen in Bezug auf die Entwicklung des Unternehmenswerts interpretiert.

-

Der Cashflow nach der Praktikermethode entspricht annähernd dem Cashflow aus der Investitionstätigkeit.

Frage 22

Frage

Unternehmenswert: Cashflowbasierte Methoden

Antworten

-

SVA

-

CVA

-

EVA

-

EP

Frage 23

Frage

Unternehmenswert: Gewinnbasierte Methoden

Antworten

-

SVA

-

CVA

-

EVA

-

EP

Frage 24

Frage

SVA01 - Shareholder Value

Welche der folgenden Aussagen zum Shareholder Value sind richtig?

Antworten

-

Nach Rappaport wird der Free Cashflow mithilfe der Percent-of-Sales-Methode ermittelt.

-

Das systematische Risiko eines Unternehmens setzt sich aus Geschäfts- und Finanzierungsrisiko zusammen.

-

Würde man sämtliche stillen Reserven und stillen Lasten in der Bilanz erfassen, entspräche der Buchwert des Eigenkapitals dem eigentümerbezogenen Unternehmenswert.

-

Bei der Ermittlung des Restwerts im Zuge der Bestimmung des Shareholder Values wird davon ausgegangen, dass zusätzliche Investitionen nach dem Detailplanungshorizont eine Rendite in Höhe der Kapitalkosten erwirtschaften.

-

Durch die Emission einer Anleihe bleibt der Free Cashflow eines Geschäftsjahres unverändert.

Frage 25

Frage

SVA02 - Shareholder Value

Die zentralen Rechengrößen des Shareholder Value Modells nach Rappaport sind?

Antworten

-

Fremdkapital zu Marktwerten

-

Weighted Average Cost of Capital

-

Residualgewinne

-

Conversions

-

Free Cashflow

Frage 26

Frage

SVA03 - Shareholder Value

Welche Aussage/n ist/sind im Zusammenhang mit dem Shareholder Value richtig?

Antworten

-

Rappaport berücksichtigt bei der Berechnung des Shareholder Values ausschließlich Investitionen ins Umlaufvermögen.

-

Rappaport berücksichtigt bei der Berechnung des Shareholder Values das nicht betriebsnotwendige Vermögen nicht .

-

Die Risikoprämie für das systematische Risiko setzt sich aus der Risikoprämie des Marktes und der Risikohöhe der Anlage (gemessen über das Beta) zusammen.

-

Die Ermittlung des SVA erfolgt nach der Discounted Cash Flow Methodik.

-

Bei Rappaport sind alle Einflussgrößen des FCF umsatzbezogen formuliert und daher aus der Umsatzplanung abgeleitet.

Frage 27

Frage

SVA04 - Shareholder Value

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem Shareholder Value richtig?

Antworten

-

Das systematische Risiko eines Unternehmens setzt sich aus dem Geschäfts- und dem Finanzierungsrisiko zusammen.

-

Im Werttreibermodell nach Rappaport werden die Free Cashflows mit dem Grenzfremdkapitalzinssatz des Unternehmens abgezinst.

-

Der Free Cashflow ist jener Cashflow, der nicht für die laufende Geschäftstätigkeit und für Investitionen benötigt wird und daher den Eigen- und Fremdkapitalgebern zu Verfügung gestellt werden kann.

-

Im Werttreibermodell nach Rappaport führt ein sinkender Ertragssteuersatz zu einer Steigerung des eigentümerbezogenen Unternehmenswerts.

-

Würde man sämtliche stillen Reserven in der Bilanz erfassen, entspräche der Buchwert des Eigenkapitals in der Bilanz dem eigentümerbezogenen Unternehmenswert.

Frage 28

Frage

SVA05 - Shareholder Value

Welche Aussage/n ist/sind richtig?

Antworten

-

Das CAPM ermittelt die Renditeerwartung des Investors in Abhängigkeit vom Risiko der Anlage.

-

Da steigende Fremdkapitalzinsen zu höheren Tax Shields führen, kommt es auch zu einer Erhöhung des FCF.

-

Zur Berechnung der Eigenkapitalkosten mittels CAPM wird ein risikoloser Basiszinssatz benötigt. Dieser entspricht üblicherweise dem Zinssatz für Industrieanleihen mit hoher Bonität, der in der betreffenden Branche bezahlt wird.

-

Das Gesamtrisiko des Investors setzt sich aus dem systematischen und dem unsystematischen Risiko zusammen.

-

Bei der Ermittlung des WACC wird auf eine Gewichtung von Eigen- u. Fremdkapital verzichtet um die Tax Shields zu berücksichtigen.

Frage 29

Frage

SVA06 - Shareholder Value

Im Werttreibermodell von Rappaport gilt (wenn jeweils nur diese Einzelmaßnahme betrachtet wird):

Antworten

-

Eine Erhöhung des Ertragssteuersatzes führt zu einer Erhöhung des Shareholder Value.

-

Eine Erhöhung der Kapitalkosten führt zu einer Erhöhung des Shareholder Value.

-

Eine Erhöhung der notwendigen Investitionen in Anlage- und Umlaufvermögen führt zu einer Erhöhung des Shareholder Value.

-

Eine Erhöhung des Umsatzwachstums kann niemals zu einer Erhöhung des Shareholder Value führen.

-

Eine Erhöhung der Deckungsbeitragsspanne führt zu einer Erhöhung des Shareholder Value.

Frage 30

Frage

SVA07 - Unternehmenswertermittlung

Welche der folgenden Aussagen ist/sind richtig?

Antworten

-

Gegenpol des Shareholder Value-Ansatz ist der Stakeholder-Ansatz.

-

Primär wird die Orientierung am Shareholder Value verfolgt, um Arbeitnehmer an das Unternehmen zu binden.

-

Der Jahresabschluss eines Unternehmens ist vorwiegend zukunftsgerichtet.

-

Der Marktwert des Eigenkapitals entspricht in der Regel nicht dem Buchwert des Eigenkapitals.

-

Die Gesamtbewertung zeigt die Vorteile des Zusammenwirkens von Vermögensgegenständen besser als die Einzelbewertung.

Frage 31

Frage

SVA08 - Shareholder Value

Kreuzen Sie die richtige/n Aussage/n im Zusammenhang mit dem Shareholder Value an?

Antworten

-

Bei Rappaport sind alle Einflussgrößen des FCF gewinnorientiert formuliert und daher aus dem Leistungsbudget abgeleitet.

-

Die Ermittlung des SVA erfolgt nach der Discounted Cash Flow Methodik.

-

Bei Rappaport sind alle Einflussgrößen des FCF umsatzbezogen formuliert und daher aus der Umsatzplanung abgeleitet.

-

Rappaport berücksichtigt bei der Berechnung des Shareholder Values Investitionen ins Anlage- und Umlaufvermögen.

-

Rappaport berücksichtigt bei der Berechnung des Shareholder Values auch das nicht betriebsnotwendige Vermögen.

Frage 32

Frage

EVA01 - Economic Value Added

Welche der folgenden Antworten ist/sind richtig?

Antworten

-

Bei der Berechnung des EVA dienen Operating Conversions der Beschränkung der Erfolgsgröße auf die betriebliche Sphäre.

-

Der EVA entspricht regelmäßig der Veränderung des eigentümerbezogenen Unternehmenswerts in einer Periode.

-

Wenn alle Transaktionen, die zu einer Veränderung des Reinvermögens eins Unternehmens führen, ausnahmslos in der GuV erfasst werden, so spricht man von Clean Surplus Accounting.

-

Der EVA ist eine periodenbezogene Residualgewinngröße, die auf der Basis von Größen des externen Rechnungswesens ermittelt werden kann.

Frage 33

Frage

EVA02 - Economic Value Added

Welche Aussagen ist/sind im Zusammenhang mit dem Economic Value Added richtig?

Antworten

-

Der Market Value Added (MVA) entspricht der Differenz aus Shareholder Value (SV) und den Net Operating Assets (NOA) bei Clean Surplus Relation.

-

Der Net Operating Profit After Taxes (NOPAT) stellt den Gewinn bzw. Verlust der mit der eigentlichen betrieblichen Tätigkeit erwirtschaftet wird, nach Zinsen und nach angepassten Steuern dar

-

Der EVA ist eine cashflow-basierte Methode zur Ermittlung des eigentümerbezogenen Unternehmenswertes.

-

Operating Conversions dienen bei der Berechnung des NOPAT der Einschränkung der Erfolgsgröße auf Komponenten der betrieblichen Sphäre.

-

Für den Residual Value (RV) wird eine ewige Rente unter der Prämisse angenommen, dass zusätzliche Investitionen genau die Kapitalkosten verdienen.

Frage 34

Frage

EVA03 - Economic Value Added

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem EVA richtig?

Antworten

-

Der EVA einer Periode entspricht grundsätzlich dem Shareholder Value einer Periode.

-

Der EVA ist unabhängig von der Kapitalstruktur des Unternehmens.

-

Der EVA ist eine Residualgewinngröße, die sich aus dem Ergebnis der betrieblichen Tätigkeit abzüglich der Kosten des dafür erforderlichen Kapitaleinsatzes ergibt.

-

Die Ermittlung des EVA erfolgt nach der Capital-Charge Methode.

-

Operating Conversions im Zuge der Ermittlung des Ergebnisses der betrieblichen Tätigkeit (NOPAT) und des investierten Kapitals (NOA) dienen zur Elimination von Aufwendungen, die "verstecktem Vermögen" zuzuordnen sind, wie beispielweise Miet- und Leasingaufwendungen.

Frage 35

Frage

EVA04 - Economic Value Added

Welche der folgenden Aussagen ist/sind zum Market Value Added (MVA) richtig?

Antworten

-

Der Market Value Added stellt den Gesamtunternehmenswert dar.

-

Der Market Value Added stellt den Eigentümerwert eines Unternehmens dar.

-

Der Market Value Added entspricht der Kurswertsteigerung einer Aktie innerhalb eines Jahres.

-

Der Market Value Added entspricht dem Barwert der zukünftigen EVAs.

-

Der Market Value Added stellt die Differenz zwischen dem Gesamtunternehmenswert und dem investierten Kapital dar.

Frage 36

Frage

EVA05 - Economic Value Added

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem EVA richtig?

Antworten

-

Der EVA ist eine Residualgewinngröße.

-

Steuern spielen im EVA-Konzept keine Rolle.

-

Der gewichtete Kapitalkostensatz (WACC) kommt für die Ermittlung des EVA analog zum Shareholder-Value-Konzept zur Anwendung.

-

Der MVA entspricht dem Barwert der EVAs.

-

Die Ermittlung des Unternehmenswertes anhand der Größen EVA (bzw. MVA) und NOA ist zulässig, wenn das Kongruenzprinzip erfüllt ist.

Frage 37

Frage

EVA06 - Economic Value Added

Welche der folgenden Aussagen ist/sind richtig?

Antworten

-

Geringere Kapitalkosten (WACC) führen zu einem höheren Market Value Added.

-

Bei der Ermittlung des EVA werden im Rahmen der Shareholder Conversions Aufwendungen neutralisiert bei denen es sich aus Sicht der Eigentümer um Investitionen handelt.

-

Bei der Ermittlung des investierten Kapitals (NOA) wird unter anderem nicht betriebsnotwendiges Vermögen eliminiert.

-

Der Nachteil des EVA-Konzepts ist, dass im Unterschied zu Rappaports Shareholder Value kein Werttreibermodell existiert.

-

Miet- und Leasingobjekte sind typische Positionen, die bei der Ermittlung des investierten Kapitals (NOA) als Funding Conversions angepasst werden.

Frage 38

Frage

EVA07 - Economic Value Added

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem EVA richtig?

Antworten

-

Wenn das Marktzinsniveau sinkt und der EVA konstant bleibt, dann muss gleichzeitig das NOPAT gesunken oder die NOA gestiegen sein.

-

Ein konstanter EVA kann zu einer Erhöhung des Unternehmenswertes führen, wenn gleichzeitig die NOA sinken (Alle anderen Parameter bleiben unverändert).

-

Ein konstanter EVA kann zu einer Erhöhung des Unternehmenswertes führen, wenn gleichzeitig das Marktzinsniveau sinkt (Alle anderen Parameter bleiben unverändert).

-

Wenn der NOPAT gegenüber dem Vorjahr steigt, dann führt das immer zu einer Erhöhung des EVA gegenüber dem Vorjahr.

Frage 39

Frage

EVA08 - Economic Value Added

Welche Aussagen ist/sind im Zusammenhang mit dem Economic Value Added richtig?

Antworten

-

Der Net Operating Profit After Taxes (NOPAT) stellt den Gewinn bzw. Verlust der mit der eigentlichen betrieblichen Tätigkeit erwirtschaftet wird, vor kapitalgeberbezogenen Zahlungen und nach angepassten Steuern dar.

-

Der EVA ist eine Gewinn-basierte Methode zur Ermittlung des eigentümerbezogenen Unternehmenswertes.

-

Funding Conversions dienen bei der Berechnung des NOPAT der Anpassung von Aufwendungen, die "verstecktem" Vermögen zuzuordnen sind, das heißt Vermögen, das eigentlich im wirtschaftlichen Eigentum des Unternehmens steht.

-

Der Market Value Added (MVA) entspricht der Differenz aus Shareholder Value Added (SVA) und den Net Operating Assets (NOA) bei Clean Surplus Relation.

-

Für die Ermittlung des NOPAT werden Zahlungsgrößen des internen Rechnungswesens verwendet.

Frage 40

Frage

EVA09 - Economic Value Added

Welche der folgenden Aussagen ist/sind im Zusammenhang mit der Unternehmenswertermittlung richtig?

Antworten

-

Bei sinkendem Ertragssteuersatz steigt der Unternehmenswert (ceteris paribus).

-

Forschungs- und Entwicklungsaufwendungen können bei der Ermittlung des EVA zu Anpassungen im Rahmen der Shareholder Conversions führen.

-

Außerordentliche Aufwendungen und Erträge sind bei der Ermittlung des EVA im Rahmen der Operating Conversions zu neutralisieren.

-

Aufwendungen welche aufgrund Vorsichtsüberlegungen als Periodenaufwand angesetzt werden, jedoch aus Sicht der Eigentümer um Investitionen handelt (z.B. F&E Aufwendungen, Marketingaufwendungen,..), werden im Rahmen der Shareholder Conversions neutralisiert.

-

Der MVA entspricht dem Barwert der zukünftigen NOPATs + dem NOA.

Frage 41

Frage

EVA10 - Economic Value Added

Welche Antwort ist zum Thema Unternehmenswertermittlung richtig?

Antworten

-

Die Net Operating Assets (NOA) entsprechen dem Capital Employed, korrigiert um etwaige Aufwendungen mit Investitionscharakter.

-

Grundsätzlich entspricht die Wertsteigerung einer Periode, ermittelt anhand des Shareholder Value Added (SVA) jener des Economic Value Added (EVA).

-

Der Market Value Added (MVA) ergibt sich aus der Summe der vergangenen Economic Value Added (EVA).

-

Der WACC entspricht einem durchschnittlichen Marktzinssatz aller Unternehmen einer Branche.

-

Market Value Added (MVA) minus Net Operating Assets (NOA) ergibt den EVA der Periode.

Frage 42

Frage

EVA11 - Economic Value Added

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem Economic Value Added (EVA) richtig?

Antworten

-

Für den Residual Value (RV) wird eine ewige Rente unter der Prämisse angenommen, dass zusätzliche Investitionen genau die Kapitalkosten verdienen.

-

Der EVA ist eine cashflow-basierte Methode zur Ermittlung des eigentümerbezogenen Unternehmenswertes.

-

Operating Conversions dienen bei der Berechnung des Net Operating Profit After Taxes (NOPAT) der Einschränkung der Erfolgsgröße auf Komponenten der betrieblichen Sphäre.

-

Der EVA stellt eine Residualgewinngröße dar.

-

Der Net Operating Profit After Taxes (NOPAT) stellt den Gewinn bzw. Verlust der mit der eigentlichen betrieblichen Tätigkeit erwirtschaftet wird, vor kapitalgeberbezogenen Zahlungen und nach angepassten Steuern dar.

Frage 43

Frage

JAH03

Kreuzen Sie die richtige/n Antwort/en zum Thema Jahresabschlussanalyse an.

Antworten

-

Wenn der Cashflow nach der Praktikermethode positiv ist, dann muss auch der Jahresüberschuss nach Steuern positiv sein.

-

Bei steigender Umsatzrentabilität (ROS) und steigendem Kapitalumschlag steigt ceteris paribus auch die Gesamtkapitalrentabilität.

-

Wenn der Anlagendeckungsgrad > 100% beträgt, dann muss der Cashflow aus der laufenden Geschäftstätigkeit gleichzeitig auch positiv sein.

-

Wenn das Working Capital negativ ist, muss die Working Capital Ratio > 1 sein.

-

Wenn die Eigenkapitalrendite (ROE) vor Steuern höher ist als die Gesamtkapitalrendite (ROI) vor Steuern, dann muss der Fremdkapitalzinssatz höher als die Gesamtkapitalrendite (ROI) vor Steuern sein.

Frage 44

Frage

Kreuzen Sie die richtige(n) Aussagen zur Jahresabschlussanalyse an. - JAH04

Antworten

-

Als KEIN Problem der externen Jahresabschlussanalyse gelten die Möglichkeiten des Managements, durch jahresabschlusspolitische Maßnahmen den externen Jahresabschluss zu beeinflussen.

-

Wenn der Anlagendeckungsgrad > 100% beträgt, dann muss der Cashflow aus der laufenden Geschäftstätigkeit gleichzeitig auch positiv sein.

-

Eine Eigenkapitalrentabilität von mehr als 30% lässt auf eine ausreichende Liquidität des Unternehmens schließen.

-

Der Cashflow nach der Praktikermethode entspricht annähernd dem Cashflow aus der Investitionstätigkeit.

-

Bei steigender Umsatzrentabilität (ROS) auf Basis des EBIT und steigendem Kapitalumschlag steigt ceteris paribus auch die Gesamtkapitalrentabilität.

Frage 45

Frage

INV01 - Investitionsanalyse

Welche der folgenden Aussagen sind im Zusammenhang mit der Investitionsanalyse richtig?

Antworten

-

Je anlagenintensiver ein Unternehmen ist, desto flexibler und anpassungsfähiger an Strukturveränderungen ist es.

-

Die Abgänge zu Buchwerten sind aus einem den unternehmensrechtlichen Regelungen entsprechenden Anlagespiegel direkt ablesbar.

-

Eine steigende Umschlagsdauer der Debitoren kann ein Hinweis darauf sein, dass die Kunden des Unternehmens Finanzierungsprobleme haben und auf teurere Lieferantenkredite ausweichen müssen.

-

Je höher der Anlagenabnutzungsgrad, desto höher ist der zu vermutende zukünftige Reinvestitionsbedarf.

-

Bereits voll abgeschriebenes aber noch in Nutzung befindliches Anlagevermögen beeinträchtigt die Aussagekraft der Abschreibungsquote.

Frage 46

Frage

INV02 - Investitions- und Finanzierungsanalyse

Welche Antworten ist/sind richtig?

Antworten

-

Das Working Capital entspricht der Differenz zwischen Umlaufvermögen und kurzfristigen Bankverbindlichkeiten.

-

Beim Gearing wird statt des gesamten Fremdkapitals nur das verzinsliche Fremdkapital abzüglich der liquiden Mittel u. Wertpapiere des Umlaufvermögens berücksichtigt.

-

Eigenkapitalquote mal Verschuldungsgrad ergibt die Fremdkapitalquote.

-

Ein positives Working Capital erfüllt gleichzeitig den Anspruch nach einer langfristigen Finanzierung des Anlagevermögens.

-

Die Ermittlung der Umschlagshäufigkeit der Debitoren ist für externe Analysten aufgrund der nur näherungsweise zu bestimmenden Umsatzsteuer erschwert.

Frage 47

Frage

INV03 - Debitorenumschlagshäufigkeit

Welche der folgenden Aussagen ist/sind im Zusammenhang mit der Debitorenumschlagshäufigkeit/-dauer richtig?

Antworten

-

Forderungsausfälle und Wertberichtigungen führen zu einer Verringerung der Umschlagshäufigkeit der Debitoren.

-

Die Umschlagshäufigkeit der Debitoren gibt Auskunft, wie oft sich der Debitorenbestand während eines Jahres erneuert.

-

Keine Antwort ist richtig.

-

Schwankende Forderungsbestände können zu Verzerrungen bei der Debitorenumschlagshäufigkeit führen.

-

Die Qualität des Mahnwesens in einem Unternehmen hat für die Umschlagshäufigkeit der Debitoren keine Bedeutung.

Frage 48

Frage

INV04 - Debitorenumschlagshäufigkeit

Welche Aussage/n ist/sind im Zusammenhang mit der Debitorenumschlagshäufigkeit richtig?

Antworten

-

Die Debitorenumschlagshäufigkeit ist auch von der Zahlungsmoral der Kunden eines Unternehmens abhängig.

-

Die Kennzahl zeigt, wie oft sich der Debitorenbestand (Forderungen aus LuL) während eines Jahres erneuert.

-

Die Erhöhung der Umschlagshäufigkeit der Debitoren führt zu einer Erhöhung des Zahlungsmittelüberschusses.

-

Durch eine Verbesserung des Mahnwesens wird in der Regel die Umschlagshäufigkeit der Debitoren gesenkt.

-

Abweichungen von den Zahlungsbedingungen des Unternehmens geben niemals Hinweise auf die Bonität des Debitorenbestands bzw. die Qualität des Mahnwesens.

Frage 49

Frage

INV05 - Debitorenumschlagshäufigkeit

Kreuzen Sie die richtige(n) Antwort(en) im Zusammenhang mit der Debitorenumschlagshäufigkeit an:

Antworten

-

Die Verringerung der Umschlagshäufigkeit der Debitoren führt zu einer Erhöhung des Zahlungsmittelüberschusses.

-

Die Debitorenumschlagshäufigkeit ist auch von der Zahlungsmoral der Kunden eines Unternehmens abhängig.

-

Die Kennzahl zeigt, wie oft sich der Debitorenbestand während eines Jahres erneuert.

-

Abweichungen von Zahlungsbedingungen des liefernden Unternehmens haben keinen Einfluss auf die Höhe der Debitorenumschlagshäufigkeit.

-

Durch eine Verbesserung des Mahnwesens wird in der Regel die Umschlagshäufigkeit der Debitoren erhöht.

Frage 50

Frage

INV06 - Debitorenumschlagshäufigkeit

Welche der folgenden Aussagen sind im Zusammenhang mit der Debitorenumschlagshäufigkeit/-dauer richtig?

Antworten

-

Forderungsausfälle führen zu einer Erhöhung der Umschlagshäufigkeit der Debitoren.

-

Zahlungsschwierigkeiten bestehender Kunden haben keinen Einfluss auf die Debitorenumschlagshäufigkeit.

-

Keine der Antworten ist richtig.

-

Durch eine Verbesserung des Mahnwesens wird in der Regel die Umschlagshäufigkeit der Debitoren erhöht.

-

Schwankende Forderungsbestände sind für die Debitorenumschlagshäufigkeit irrelevant.

Frage 51

Frage

FIN01 - Finanzierungsanalyse

Welche der Aussagen ist/sind im Zusammenhang mit der Finanzierungsanalyse richtig?

Antworten

-

Eine Erhöhung des Gearing kann auch durch Dividendenausschüttungen begründet sein.

-

Die Bildung von Gewinnrücklagen ist nur im Ausmaß von 5% des Jahresüberschusses (= Ergebnis nach Steuern) bis zu einer Höhe von 10% des Grundkapitals zulässig.

-

In Zeiten schwieriger Finanzierung trägt eine niedrige Dividendenausschüttung zu einer Verbesserung der Eigenkapitalquote bei.

-

Die Eigenkapitalquote darf bei Kapitalgesellschaften niemals einen Wert unter 10% erreichen.

-

Je höher der Verschuldungsgrad, desto größer ist die Gefahr, dass langfristiges durch kurzfristiges Fremdkapital ersetzt wird.

Frage 52

Frage

FIN02 - Finanzierungsanalyse

Kreuzen Sie die richtige(n) Aussage(n) zur Finanzierungsanalyse an.

Antworten

-

Die Eigenkapitalquote darf bei Kapitalgesellschaften niemals einen Wert unter 10% erreichen.

-

Die Bildung von Gewinnrücklagen ist nur im Ausmaß von 5% des Jahresüberschusses bis zu einer Höhe von 10% des Grundkapitals zulässig.

-

Kapitalerhöhungen haben nur dann einen positiven Einfluss auf die Finanzierungssituation wenn das Agio über dem Nennwert der Aktien liegt.

-

Die Nettoverschuldung entspricht der Differenz zwischen verzinslichem Fremdkapital und monetären Umlaufvermögen.

-

Eine niedrige Dividendenausschüttung führt ceteris paribus tendenziell zu einer höheren Eigenkapitalquote als hohe Dividendenausschüttungen.

Frage 53

Frage

FIN03 - Finanzierungsanalyse

Welche der Antworten ist/sind richtig.

Antworten

-

Je höher der Anteil des Fremdkapitals, desto höher ist die Abhängigkeit von Kreditgebern.

-

Die Eigenkapitalquote kann durch jahresabschlusspolitische Maßnahmen nicht beeinflusst werden.

-

Mit zunehmenden Verschuldungsgrad steigt die Gefahr der Substitution von langfristigem durch kurzfristiges Fremdkapital.

-

Die Nettoverschuldung entspricht der Differenz zwischen verzinslichem Fremdkapital und monetären Umlaufvermögen.

-

Die Höhe des Eigen- und Fremdkapitals ist von länderspezifischen und kulturellen Gegebenheiten beeinflusst.

Frage 54

Frage

FIN04 - Finanzierungsanalyse

In einem Artikel von derStandard.at vom 21.5.2013 war folgendes zu lesen:

Großteil der Firmenpleiten ist hausgemacht

…Kapitalmangel war 2012 bei immerhin 13% der Fälle der Auslöser für die Zahlungsunfähigkeit - meist war das im Unternehmen vorhandene Eigenkapital für Art und Umfang des Betriebes zu gering…

Beantworten Sie in diesem Zusammenhang bitte die folgenden Fragen:

Antworten

-

Die Eigenkapitalausstattung eines Unternehmens kann durch die Ausdehnung (Erhöhung) der Lieferantenverbindlichkeiten verbessert werden.

-

Kapitalerhöhungen haben nur dann einen positiven Einfluss auf die Finanzierungssituation wenn das Agio über dem Nennwert der Aktien liegt.

-

Die Eigenkapitalquote, der Verschuldungsgrad und das Gearing sind Kennzahlen, die bei der Beurteilung der Finanzierungssituation des Unternehmens (Stichwort: Kapitalmangel) hilfreich sind.

-

Wenn die Eigenkapitalrentabilität eines Unternehmens sinkt, dann führt dies automatisch zu einer Verschlechterung der Finanzierungssituation.

-

Um die Finanzierungssituation eines Unternehmens zu verbessern können Gewinne thesauriert (nicht ausgeschüttet) werden.

Frage 55

Frage

FIN05 - Finanzierungsanalyse

Kreuzen Sie die richtige(n) Aussage(n) zur Finanzierungsanalyse an.

Antworten

-

Die Nettoverschuldung entspricht der Differenz zwischen verzinslichem Fremdkapital und monetären Umlaufvermögen.

-

Die Bildung von Gewinnrücklagen ist nur im Ausmaß von 5% des Jahresüberschusses bis zu einer Höhe von 10% des Grundkapitals zulässig.

-

Eine niedrige Dividendenausschüttung führt ceteris paribus tendenziell zu einer höheren Eigenkapitalquote als hohe Dividendenausschüttungen.

-

Die Eigenkapitalquote darf bei Kapitalgesellschaften niemals einen Wert unter 10% erreichen.

-

Kapitalerhöhungen haben nur dann einen positiven Einfluss auf die Finanzierungssituation wenn das Agio über dem Nennwert der Aktien liegt.

Frage 56

Frage

JAH 05-Kreuzen Sie die richtige/n Antwort/en zum Thema Jahresabschlussanalyse an.

Antworten

-

Folgende Kennzahlen dienen der Liquiditätsanalyse (weitere Kennzahlen dieses Bereiches sind möglich): Free Cashflow, Anlagendeckungsgrad, Working Capital Ratio und Cashflow nach der Praktikermethode.

-

Erläuterungen zur Bilanz im Anhang des Jahresabschlusses betreffen insbesondere (weitere Erläuterungen sind möglich): Angaben zum Grundwert bei Grundstücken den Anlagespiegel die Verbindlichkeiten mit einer Restlaufzeit von mehr als 5 Jahren die gesonderte Darstellungen wesentlicher Rückstellungen

-

Folgende Kennzahlen dienen der Erfolgswirtschaftlichen Analyse (weiter Kennzahlen dieses Bereiches sind möglich): EBITDA, Umsatzrentabilität und Eigenkapitalquote. Folgende Kennzahlen dienen der Erfolgswirtschaftlichen Analyse (weiter Kennzahlen dieses Bereiches sind möglich): EBITDA, Umsatzrentabilität und Eigenkapitalquote.

-

Folgende Kennzahlen dienen der Finanzierungsanalyse (weitere Kennzahlen dieses Bereiches sind möglich): Gearing, Verschuldungsgrad, Eigenkapitalquote und Eigenkapitalrentabilität.

-

Folgende Kennzahlen dienen der Investitionsanalyse (weitere Kennzahlen dieses Bereiches sind möglich): Abschreibungsquote, Anlagenabnutzungsgrad, Umschlagshäufigkeit und Umschlagsdauer der Debitoren.

Frage 57

Frage

JAH 06 - Kreuzen Sie die richtige/n Aussage/n zur Jahresabschlussanalyse an.

Antworten

-

Bereits voll abgeschriebenes aber noch in Nutzung befindliches Anlagevermögen beeinträchtigt die Aussagekraft der Abschreibungsquote.

-

Der Grundsatz der Fristenkongruenz gilt dann als erfüllt, wenn der Zeitraum der Kapitalüberlassung mit dem Zeitraum der Kapitalbindung übereinstimmt.

-

Die Fremdkapitalzinsen und die Höhe derselben haben keinen Einfluss auf die Eigenkapitalrentabilität.

-

Das Kapitalrisiko eines Unternehmens kann durch die Ermittlung der Fremdkapitalquote beurteilt werden.

-

Im Rahmen der Finanzierungsanalyse wird durch die Ermittlung bestimmter Kennzahlen die Vermögensstruktur analysiert.

Frage 58

Frage

JAH 07 -

Antworten

-

Die Kennzahl ROS zeigt dem Unternehmen, wie viel Prozent des Gewinns als Umsatz „verbleibt“. (1)

-

Das ROI-Du Pont-System zeigt den Zusammenhang zwischen der Eigenkapitalrentabilität (ROE), Umsatzrentabilität und Umschlagshäufigkeit des Vermögens auf. (2)

-

Die Umschlagshäufigkeit der Debitoren zeigt die Anzahl der Tage an, bis die Forderungen aus dem Umsatzprozess als liquide Mittel beim Unternehmen eingehen. (3)

-

Das EBIT ist ein sowohl von der Kapitalstruktur als auch von den steuerlichen Rahmenbedingungen losgelöstes Zwischenergebnis und wird oft als operatives Ergebnis bezeichnet. (4)

-

Ein Positivsaldo des Working Capital (kurzfristiges Umlaufvermögen > kurzfristiges Fremdkapital) kann als Anzeichen eines im Unternehmen vorliegenden Liquiditätsrisikos angesehen werden. (5)

Frage 59

Frage

JAH 08 - Kreuzen Sie die richtige(n) Aussagen zur Jahresabschlussanalyse an.

Antworten

-

Als ein Problem der externen Jahresabschlussanalyse gelten die Möglichkeiten des Managements, durch jahresabschlusspolitische Maßnahmen den externen Jahresabschluss zu beeinflussen.

-

Bei steigender Umsatzrentabilität (ROS) auf Basis des EBIT und steigendem Kapitalumschlag steigt ceteris paribus auch die Gesamtkapitalrentabilität.

-

Eine Eigenkapitalrentabilität von mehr als 30% lässt auf eine ausreichende Liquidität des Unternehmens schließen.

-

Wenn der Anlagendeckungsgrad > 100% beträgt, dann muss der Cashflow aus der laufenden Geschäftstätigkeit gleichzeitig auch positiv sein.

-

Der Cashflow nach der Praktikermethode entspricht annähernd dem Cashflow aus der Investitionstätigkeit.

Frage 60

Frage

LIQ01 - Liquiditätsanalyse

Welche der folgenden Antworten ist/sind richtig.

Antworten

-

In der Geldflussrechnung (ÖVFA) wird der Nettogeldfluss aus der laufenden Geschäftstätigkeit in einen Cashflow aus dem Ergebnis und einen Cashflow aus dem Working Capital untergliedert.

-

Der Nettogeldfluss aus der Finanzierungstätigkeit erfasst ausschließlich Finanzierungsvorgänge der Außenfinanzierung.

-

Die Geldflussrechnung kann ausschließlich nach der indirekten Methode ermittelt werden.

-

Der Nettogeldfluss aus der laufenden Geschäftstätigkeit zeigt an, in welchem Ausmaß ein Unternehmen Geldmittel aus dem operativen Geschäft erwirtschaftet hat, um damit zu investieren, Fremdkapital zu tilgen oder Dividenden auszuschütten.

-

Eine Geldflussrechnung ist ebenso wie eine GuV-Rechnung durch jahresabschlusspolitische Maßnahmen verzerrt.

Frage 61

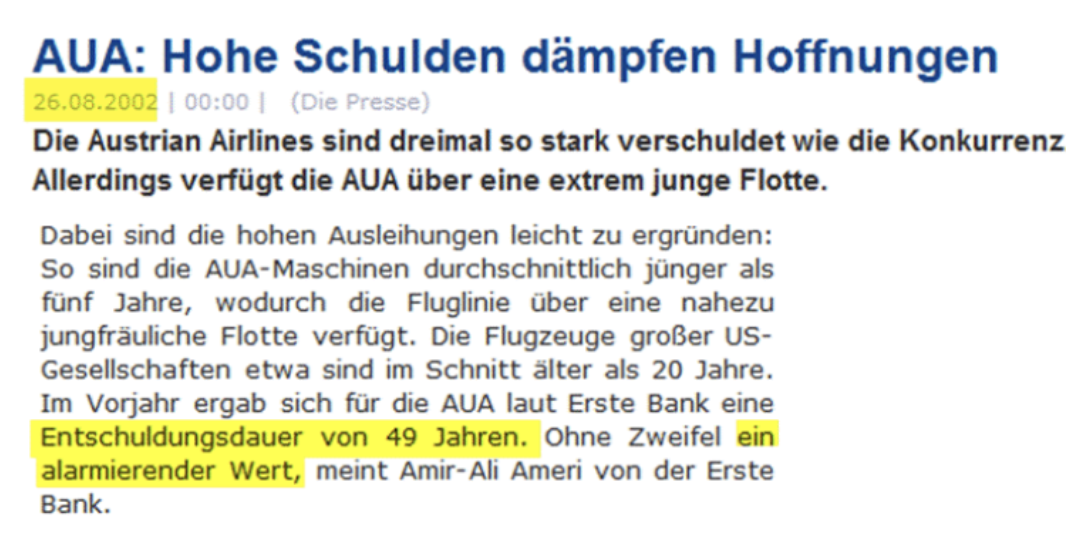

Frage

LIQ02 - Entschuldungsdauer

Kreuzen sie die richtige/n Antwort/en zum Thema Jahresabschlussanalyse an.

Folgender Beitrag war in der Presse vom 26.08.2002 zu lesen:

{kind=link}

Antworten

-

Durch eine Kapitalerhöhung könnte die Entschuldungsdauer gesenkt werden.

-

Die Meldung der Zeitschrift ist insofern richtig, als eine Entschuldungsdauer von 49 Jahren zeigt, dass die Rentabilität mangelhaft ist.

-

Die "jungfräuliche Flotte" könnte insofern die Entschuldungsdauer beeinflussen, als zur Anschaffung neuer Flugzeuge entsprechende finanzielle Mittel erforderlich sind. So diese Finanzierung über Bankkredite erfolgt ist, hat dies einen Einfluss auf die Entschuldungsdauer.

-

Die AUA könnte anmerken, dass die Entschuldungsdauer nicht so dramatisch wäre wie es den Anschein hat, da es erhebliche Barmittel im Unternehmen gäbe. Dies könnte ein stichhaltiges Argument sein.

-

Für die Ermittlung der Entschuldungsdauer wird nur das verzinsliche Fremdkapital berücksichtigt. Die AUA könnte also versuchen, durch erhöhte Lieferantenverbindlichkeit statt Kontokorrentkrediten, die Entschuldungsdauer zu senken.

Frage 62

Frage

Plan GUV TH1

Kreuzen Sie die richtige(n) Aussagen zum Thema Plan-GuV (nach UGB § 231) an:

Antworten

-

Die Plan-GuV kann gem § 231 UGB nach dem Gesamt- oder Umsatzkostenverfahren erstellt werden.

-

Der Deckungsbeitrag ist eine dargestellte Zwischengröße der Plan-GuV nach UGB § 231.

-

Die Umsatzerlöse der Plan-GuV entsprechen immer den Planumsätzen des Leistungsbudgets.

-

Keine der Antworten ist richtig.

-

Im Rahmen der Plan-GuV sind Zinsaufwendungen im Finanzergebnis und nicht im Betriebsergebnis darzustellen.

Frage 63

Frage

FP01 - Finanzplan

Überprüfen sie folgende Aussagen auf ihre Richtigkeit.

Antworten

-

Abschreibungen auf Finanzanlagen werden im Cashflow aus der Finanzierungstätigkeit berücksichtigt.

-

Gewinne aus dem Abgang von Anlagevermögen werden bei direkter Ermittlung des Finanzplanes nur einmal berücksichtigt, bei indirekter Ermittlung finden sich diese jedoch zweimal im Finanzplan.

-

Zuschreibungen auf Finanzanlagen haben Investitionscharakter und werden daher im Cashflow aus der Investitionstätigkeit berücksichtigt.

-

Die Bildung einer Steuerrückstellung wird bei direkter Ermittlung des Finanzplanes im Cashflow aus der laufenden Geschäftstätigkeit berücksichtigt.

-

Änderungen von passiven Rechnungsabgrenzungen werden im Cashflow aus dem Working Capital berücksichtigt.

Frage 64

Frage

FP02 - Finanzplan

Welche der folgenden Aussagen ist/sind im Zusammenhang mit dem Finanzplan richtig?

Antworten

-

Sinkende Fremdkapitalkosten haben keine Auswirkung auf den Cashflow aus der Finanzierungstätigkeit.

-

Ein im Zuge der Finanzplanung festgestellter Finanzmittelfehlbetrag kann ggf. durch die Auflösung von Gewinnrücklagen abgedeckt werden.

-

Im Falle von progressiven Abschreibungen ist der Nettogeldfluss aus dem Ergebnis zu Beginn der Nutzungsdauer niedriger als bei linearer Abschreibung.

-

Mit dem Finanzplan wird der Zahlungsmittelüberschuss bzw. -bedarf der Planperiode ermittelt.

-

Das Sinken einer Steuerrückstellung verringert den Cashflow aus der laufenden Geschäftstätigkeit (indirekter Finanzplan).

Frage 65

Frage

FP03 - Finanzplan

Welche der folgenden Aussagen ist/sind richtig?

Antworten

-

Abschreibungen sind nicht zahlungswirksame Aufwendungen.

-

Eine Reduktion der Forderungen aus Lieferungen und Leistungen führt zu einer Reduktion des Cashflows aus der laufenden Geschäftstätigkeit.

-

Steigende Fremdkapitalkosten verringern den Cashflow aus der Investitionstätigkeit.

-

Dividendenzahlungen erhöhen den Cashflow aus der Finanzierungstätigkeit.

-

Die Erhöhung einer Steuerrückstellung verringert den Cashflow aus der laufenden Geschäftstätigkeit.

Frage 66

Frage

FP04 - Finanzplan

Kreuzen sie die richtige/n Aussage/n zum Thema "Cashflow" an.

Antworten

-

Die Auflösung von Steuerrückstellungen erhöht den Cashflow aus der laufenden Geschäftstätigkeit.

-

Abschreibungen haben keine Auswirkungen auf die Höhe des Cashflows.

-

Eine Reduktion der Verbindlichkeiten aus Lieferungen und Leistungen führt zu einer Reduktion des Cashflows aus der laufenden Geschäftstätigkeit.

-

Dividendenauszahlungen verringern den Cashflow aus der Finanzierungstätigkeit.

-

Zinszahlungen verringern den Cashflow aus der Finanzierungstätigkeit.

Frage 67

Frage

FP05- Finanzplan

Welche der folgenden Aussagen ist/sind richtig?

Antworten

-

Bei einem negativen Nettogeldfluss aus der laufenden Geschäftstätigkeit ist zwangsläufig auch der Jahresüberschuss der Periode negativ.

-

Die Veränderung des Finanzmittelbestandes zeigt die Veränderung der liquiden Mittel zwischen Eröffnungs- und Schlussbilanz einer Periode.

-

In der Geldflussrechnung werden Erlöse aus dem Verkauf von Anlagevermögen im Nettogeldfluss aus der Investitionstätigkeit erfasst.

-

Der Nettogeldfluss aus der Finanzierungstätigkeit erfasst ausschließlich Finanzierungsvorgänge der Innenfinanzierung.

-

In der Geldflussrechnung ist im Nettogeldfluss aus der Investitionstätigkeit sowohl der Geldfluss durch Investitionen bzw. Deinvestitionen aus Finanz- und Sachanlagevermögen darzustellen.

Frage 68

Frage

FP06 - Finanzplan

Kreuzen sie die richtige/n Aussage/n zum Thema "Cashflow" an.

Antworten

-

Die Auflösung von Steuerrückstellungen verringert den Cashflow aus dem Ergebnis.

-

Zinszahlungen verringern den Cashflow aus der Finanzierungstätigkeit.

-

Abschreibungen scheinen im direkten Finanzplan nicht auf.

-

Dividendenauszahlungen verringern den Cashflow aus der Finanzierungstätigkeit.

-

Eine Reduktion der Verbindlichkeiten aus Lieferungen und Leistungen führt zu einer Reduktion des Cashflows aus der laufenden Geschäftstätigkeit.

Frage 69

Frage

FP07 - Finanzplan

Welche der folgenden Aussagen zum integrierten Unternehmensbudget ist/sind richtig (jeweils ceteris paribus)?

Antworten

-

Die Auszahlung von Dividenden führt zu einer Verringerung des Jahresüberschusses nach Steuern und des Nettogeldflusses aus der Finanzierungstätigkeit.

-

Die planmäßige Abschreibung von Anlagevermögen hat keine Auswirkung auf den Nettogeldfluss aus der Investitionstätigkeit.

-

Die bestimmungsgemäße Verwendung einer Rückstellung führt zu einer Verringerung des Nettogeldflusses aus der laufenden Geschäftstätigkeit und der Passiva in der Planbilanz.

-

Die Zuweisung zur freien Gewinnrücklage hat keine Auswirkung auf die Veränderung des Finanzmittelbestands.

-

Sinkende Fremdkapitalkosten haben keine Auswirkung auf den Nettogeldfluss aus der Finanzierungstätigkeit.

Frage 70

Frage

PB01 - Planbilanz

Welche der folgenden Aussagen ist/sind im Zusammenhang mit der Planbilanz richtig?

Antworten

-

Eine negative Bestandveränderung führt zu einer Mittelherkunft.

-

Die Mittelherkunft gibt Auskunft darüber, welche Finanzierungsquellen die Mittelverwendung ermöglichen.

-

In der Planbilanz muss keine Saldengleichheit herrschen.

-

Die Mittelherkunft gibt Auskunft darüber, wofür die aufgebrachten Mittel verwendet werden.

-

Die Rückzahlung von Verbindlichkeiten gegenüber Kreditinstituten führt zu einer Mittelverwendung

Frage 71

Frage

PB02 - Planbilanz

Kreuzen Sie die richtige/n Antwort/en zum Thema Budgetierung an:

Antworten

-

Nicht-zahlungswirksame Aufwendungen erhöhen den Aufwand im Leistungsbudget und führen zu einer Verringerung der Aktiva oder Erhöhung der Passiva in der Planbilanz. Keine Auswirkungen im Finanzplan.

-

Die Aufnahme von Eigenkapital führt zu einer Erhöhung der Passiva in der Bilanz und zu einer Einzahlung im Finanzplan. Keine Auswirkungen im Leistungsbudget.

-

Die Aufnahme von Fremdkapital führt zu einer Erhöhung der Passiva in der Bilanz und zu einer Einzahlung im Finanzplan.

-

Devestitionen führen zu einer Verringerung der Aktiva des Anlagevermögens in der Planbilanz und zu einer Auszahlung im Finanzplan.

-

Zahlungswirksame Aufwendungen erhöhen den Aufwand im Leistungsbudget und führen zu einer Einzahlung im Finanzplan.

Frage 72

Frage

Klausur 01.02.2024

Theoriefrage 1

Welche der folgenden Aussagen ist/sind zum Thema "Leistungsbudget" richtig?

Antworten

-

Das Leistungsbudget dient vorrangig der Erfolgssicherung.

-

Das Leistungsbudget folgt typischerweise der Deckungsbeitragsrechnung.

-

Das Leistungsbudget ist die kurzfristige geplante Erfolgsrechnung der internen Unternehmensrechnung

-

Das Leistungsbudget dient der Liquiditätssicherung.

-

Die im Leistungsbudget verwendeten Größen sind grundsätzlich Ein- und Auszahlungen.

Frage 73

Frage

Klausur 01.02.2024

Theoriefrage 2

Welche Aussage/n ist/sind im Zusammenhang mit dem "Leverage-Effekt" richtig?

Antworten

-

Steigt der Fremdkapitalzinssatz über die Gesamtkapitalrendite, ist die Eigenkapitalrendite immer niedriger als dei Gesamtkapitalrenditestei

-

Liegt die Gesamtkapitalrentabilität über den Fremdkapitalzinsen, sinkt die Eigenkapitalrendite mit zunehmendem Verschuldungsgrad.

-

Der Fremdkapitalzinssatz eines Unternehmens steigt mit zunehmender Verschuldung des Unternehmens.

-

Fremdkapital ist im Vergleich zum Eigenkapital steuerlich benachteiligt.

-

Die Gesamtkapitalrendite kann niemals über der Eigenkapitalrendite liegen.

Frage 74

Frage

Klausur 01.02.2024

Theoriefrage 3

Zentrale Rechengrößen des Shareholder Value Modells nach Rappaport sind?

Antworten

-

Free Cashflow

-

Weighted Average Cost of Capital

-

Fremdkapital zu Marktwerten

-

Residualgewinne

Frage 75

Frage

Klausur 01.02.2024

Theoriefrage 4

Welche Aussagen sind im Zusammenhang mit dem Return on Capital Employed (ROCE) richtig?

Antworten

-

Weniger Investitionen führen zu einem niedrigeren Capital Employed und dadurch zu einem höheren ROCE ceters paribus)

-

Die Steuerrückstellungen zählen zum verzinslichen Fremdkapital.

-

Das Capital Employed kann über die Aktivseite oder die Passivseite der Bilanz ermittelt werden.

-

Capital Employed ist das im Leistungsprozess eingesetzte, betriebsnotwendige Vermögen, welches nicht durch andere Veranlagung oder Verwendung Zinsen abwirft.

-

Weniger Investitionen führen nur zu Änderungen im Cash Flow, auf den ROCE haben sie keine Auswirkung.

Frage 76

Frage

Klausur 01.02.2024

Theoriefrage 5

Welche Antwortmöglichkeiten ist/sind richtig?

Antworten

-

Für die Gültigkeit des Theorems von Preinreich/Lücke muss die Summe der Cashflows und der Aufwendungen über die Totalperiode gleich sein.

-

Bei Einsatz einer Investitionsrechnung kann als Folge des Theorems von Preinreich/Lücke auf den Einsatz einer Kosten- und Leistungsrechnung verzichtet werde.

-

Das Kongruenzprinzip ist die Voraussetzung für die Gültigkeit des Preinreich/Lücke Theorems.

-

Durch Verwendung von progressiven statt linearen Abschreibungsverläufen wird das Kongruenzprinzip verletzt.

-

Das Theorem von Preinreich/Lücke besagt, dass bei Gültigkeit des Kongruenzprinzips der Barwert der Residualgewinne dem Kapitalwert der Zahlungsüberschüsse entspricht.

Möchten Sie mit GoConqr kostenlos Ihre eigenen Quiz erstellen? eigenen Mehr erfahren.