18235761

Description

Quiz by Daniel Kojan, updated more than 1 year ago

|

|

Created by Daniel Kojan

over 5 years ago

|

|

Question 1

Question

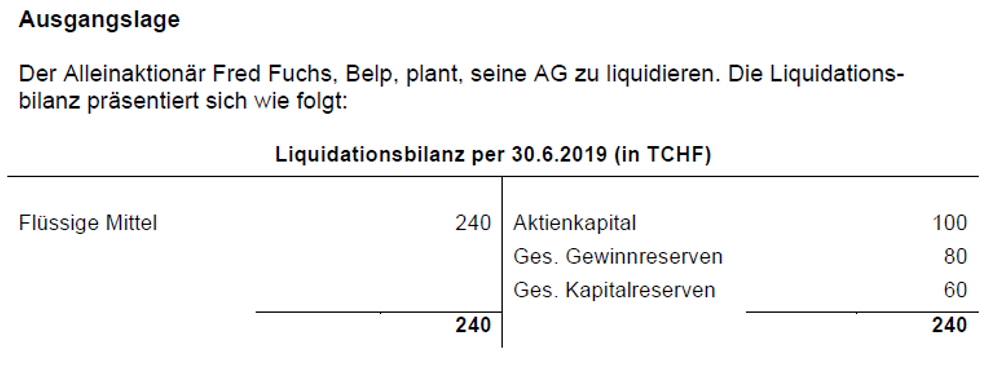

Welche Steuer Folgen hat die Liquidation für die AG?

{kind=link}

Answer

-

Verrechnungssteuer von 35% auf CHF 80 (Auszahlung ges. Gewinnreserve)

-

Verrechnungssteuer von 35% auf CHF 240 (Auszahlung Eigenkapital)

-

Verrechnungssteuer von 35% auf CHF 140 (Auszahlung Gewinnreserve + Kapitalreserven)

Question 2

Question

Welche Steuer Folgen hat die Liquidation auf die Rückzahlung des Aktienkapitals und der Kapitaleinlagereserve?

Answer

-

Aufgrund des Kapitaleinlageprinzips kann Aktionär Fuchs das Aktienkapital und die gesetzlichen Kapitalreserven steuerneutral vereinnahmen.

-

Die Auszahlung des Aktienkapitals ist steuerfrei, jedoch die Kapitaleinlagereserve wird wie eine Dividende besteuert.

-

Beide Auszahlung werde steuerlich als Einkommen aus Nebenerwerb erfasst.

Question 3

Question

Welche Steuer Folgen hat die Liquidation auf die Rückzahlung der Gewinnreserve.

Answer

-

Die Gewinnreserve wird beim Aktionär wie eine Dividende besteuert. Da der Aktionär 100% besitzt kann diese bei der Staats- sowie bei der Bundessteuer privilegiert (Teilbesteuerung 60%) besteuert werden.

-

Die Auszahlung der Gewinnreserve ist beim Aktionär steuerfrei, da der Gewinn schon einmal bei der AG besteuert wurde.

-

Die Auszahlung ist vom Aktionär zu 100% wie Lohn zu besteuern.

Question 4

Question

Wie viel beträgt die Verrechnungssteuerforderung die der Aktionär bei korrekter Deklaration der Erträge in seiner Steuererklärung zurückfordern kann.

Answer

-

CHF 28'000

-

CHF 49'000

-

Die Verrechnungssteuer kann nicht zurückgefordert werden.

Want to create your own Quizzes for free with GoConqr? Learn more.