7168411

Descripción

Fichas por Sabrina Heckler, actualizado hace más de 1 año

|

|

Creado por Sabrina Heckler

hace casi 8 años

|

|

| Pregunta | Respuesta |

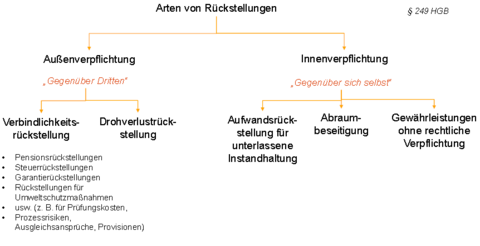

| Arten von Rückstellungen | |

| Rückstellungen Ansatz Abstrakte Bilanzierungsfähigkeit | •Wenn eine Schuld •Rechtliche oder faktische Verpflichtung zu einer Leistung •Begründet eine wirtschaftliche Belastung am Stichtag •Quantifizierbar, d.h. selbstständig bewertbar •gegenüber Dritten vorliegt, die •dem Grunde und der Höhe nach ungewissist •Und künftige Ausgaben nicht zu AK oder HK führen §246 (1) S. 1 HGB Wenn die Schuld dem Bilanziererzuzurechnenist §246 (1) S. 3 HGB |

| Rückstellungen Ansatz Konkrete Bilanzierungsfähigkeit | Kein entgegenstehendes Passivierungsverbot §249 (2) S. 1 HGB |

| Rückstellungen Ansatz Ansatz von Drohverlustrückstellungen | Vorliegen einer Schuld + Vorliegen eines schwebenden Geschäfts + Aus dem ein Verlust zu erwarten ist |

| Schwebendes Geschäft | •Mindestens zweiseitig verpflichtender und auf Leistungsaustausch gerichteter Vertrag •Werkverträge, Lieferungen oder Leistungen oder Dauerschuldverhältnis •d.h. Rechtsverhältnisse, die noch von keiner Seite erfüllt sind. •Schwebezustand beginnt grds. mit Abschluss des Vertrages und endet mit Erfüllung der Sachleistung oder Dienstleistungsverpflichtung •Ein schwebendes Geschäft ist grundsätzlich nicht zu bilanzieren, es sei denn, Rechte und Pflichten sind ungleichgewichtig verteilt. |

| Rückstellungen Ansatz Zusätzliche Voraussetzungen für Aufwandsrückstellung | Grundsätzlich Passivierungsverbot Außer: •Rückstellung für Instandhaltungsaufwendungen, wenn -Im Geschäftsjahr unterlassene Aufwendungen für Instandhaltungen -Innerhalb der ersten drei Monate des folgenden Geschäftsjahres nachgeholt werden •Rückstellungen für Abraumbeseitigung, wenn -Im Geschäftsjahr unterlassene Aufwendungen für braumbeseitigungen -Innerhalb des folgenden Geschäftsjahres nachgeholt werden |

| Rückstellungen Bewertung Erst-und Folgebewertung | •nach vernünftiger kaufmännischer Beurteilung notwendiger Erfüllungsbetrag §253 (1), S. 2 HGB •Bei Rückstellungen mit RLZ >1 Jahr: Barwert (abgezinster Erfüllungsbetrag) §253 (2), S. 1, 4 HGB •Erfüllungsbetrag: Wert der zur Erfüllung der Verpflichtung aufgebracht werden muss unter Berücksichtigung von Preis-und Kostensteigerung •Kaufmännische Beurteilung verlangt Wahrscheinlichkeitsverteilung, inkl. Verarbeitung aller vorliegenden Informationen, unbeeinflusst von subjektiver Risikoneigung -Die Abgrenzung einer Bandbreite darf weder zu pessimistisch noch zu optimistisch sein -Maßgebend ist grundsätzlich der wahrscheinlichste Wert -Kein Widerspruch zum Vorsichtsprinzip, da das Vorsichtsprinzip nicht als Rechtfertigung für beliebige Überbewertung von Schulden verstanden werden darf -Der höchste Wert ist nur dann anzusetzen, wenn mehrere Werte realistisch sind und sich hinsichtlich ihrer Eintrittswahrscheinlichkeit nur unwesentlich voneinander unterscheiden •Auflösung: Alle Rückstellungen sind aufzulösen bei Inanspruchnahme oder Wegfall des Grundes §249 (2), S. 2 HGB |

| Rückstellungen Bewertung - vollständige Auflösung | Beispiel: vollständige Auflösung Ein Prozess, für den eine Prozesskostenrückstellung in Höhe von 12.000 €gebildet wurde, wird gewonnen. Die Rückstellung kann vollständig aufgelöst werden: |

| Rückstellungen Bewertung - teilweise Auflösung | Der Prozess wurde zwar nicht gewonnen, die tatsächlich zu zahlenden Prozesskosten beliefen sich aber nur auf 8.000 €. Die Rückstellung wird also teilweise verbraucht und teilweise aufgelöst: |

| Rückstellungen Ausweis Bilanz | •Passivseite B. Rückstellungen §266 (3) B HGB •Passivseite A. Eigenkapital V. Jahresüberschuss (implizit) §266 (3) A V HGB |

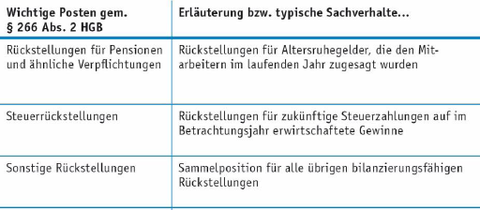

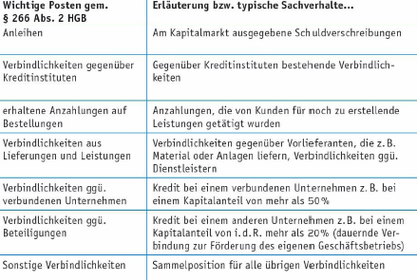

| Wichtige Posten auf der Passivseite von Industrieunternehmen (Bilanz) | |

| Rückstellungen Ausweis GuV | Position Nr. 4 Sonstige betriebliche Erträge -Auflösung von Rückstellungen Position Nr. 6 Personalaufwand -Zuführung Pensionsrückstellung Position Nr. 8. Sonstige betriebliche Aufwendungen -Rückstellungszuführungen Position Nr. 11. Sonstige Zinsen und ähnliche Erträge, davon aus verbundenen Unternehmen -Erträge aus der Abzinsung von Rückstellungen Position Nr. 13. Zinsen und ähnliche Aufwendungen, davon an verbundene Unternehmen -Zinsanteil der Zuführungen (Aufzinsungen) zu Rückstellungen §275 (2) HGB |

| Rückstellungen Ausweis Kapitalflussrechnung KFR | •§264(1),S.2 HGB enthält keine Vorgaben zum Inhalt und der Ausgestaltung der KFR •DRS21„Kapitalflussrechnung“ |

| Rückstellungen Angaben | •Erläuterungen zu den wesentlichen nicht gesondert ausgewiesenen sonstigen Rückstellungen §285 Nr. 12 HGB •Angabe zu den Pensionsrückstellungen §§285 Nr. 24 HGB ff. |

| Rückstellungen Zusammenfassung | |

| Verbindlichkeiten Begriff | Schulden des Unternehmens und damit der Höhe und dem Grunde nach sichere Verpflichtungen gg. Dritten. |

| Sonstige Verbindlichkeiten | Als sonstige Verbindlichkeit wird ein Aufwand verbucht, der in der letzten Periode entstanden ist, aber erst in der nächsten Periode bezahlt wird Die X AG muss normalerweise im Januar Darlehenszinsen in Höhe von 2.000 €für das vergangene Jahr zahlen. Am 31.12. wird gebucht: |

| Verbindlichkeiten Ansatz Abstrakte Bilanzierungsfähigkeit | •Wenn eine Schuld •Rechtliche oder faktische Verpflichtung zu einer Leistung •Begründet eine wirtschaftliche Belastung am Stichtag •Quantifizierbar, d.h. selbstständig bewertbar •gegenüber Dritten vorliegt, die •nicht dem Grunde und der Höhe nach ungewiss ist §246 (1) S. 1 HGB Wenn die Schuld dem Bilanziererzuzurechnenist §246 (1) S. 3 HGB |

| Verbindlichkeiten Ansatz Konkrete Bilanzierungsfähigkeit | Kein entgegenstehendes Passivierungsverbot |

| Verbindlichkeiten Bewertung Erst- und Folgebewertung | •Verbindlichkeiten sind mit dem Erfüllungsbetrag anzusetzen §253 (1), S. 2 HGB •Dies umfasst nicht nur Geldleistungsverpflichtungen, sondern auch Sachleistungen •Erfüllungsbetrag ist der Betrag, der zur Erfüllung der Verpflichtung aufgebracht werden muss •Der Erfüllungsbetrag entspricht bei Geldschulden dem Rückzahlungsbetrag und bei Sachleistungsverpflichtungen dem im Erfüllungszeitpunkt voraussichtlich aufzuwendenden Betrag •Künftige Preis-und Kostensteigerungen sind zu berücksichtigen |

| Verbindlichkeiten Ausweis Bilanz | •Passivseite C. Verbindlichkeiten §266 (3) C HGB •Passivseite A. Eigenkapital V. Jahresüberschuss (implizit) §266 (3) A V HGB |

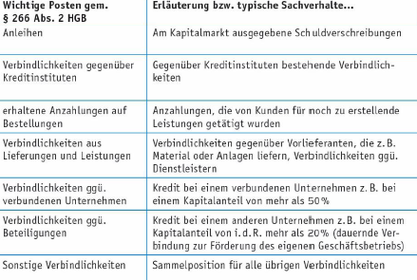

| Wichtige Posten auf der Passivseite von Industrieunternehmen (Bilanz) | |

| Verbindlichkeiten Ausweis GuV | Porsition Nr. 4 Sonstige betriebliche Erträge -Erträge aus der Herabsetzung von Verbindlichkeiten Position Nr. 6 Personalaufwand -Verpflichtung gegenüber Mitarbeitern Position Nr. 8. Sonstige betriebliche Aufwendungen Position Nr. 13. Zinsen und ähnliche Aufwendungen, davon an verbundene Unternehmen -Zinszahlungsverpflichtung gg. Bank §275 (2) HGB |

| Verbindlichkeiten Ausweis Kapitalflussrechnung KFR | •§264(1),S.2HGBenthältkeineVorgabenzumInhaltundderAusgestaltungderKFR •DRS21„Kapitalflussrechnung“ |

| Verbindlichkeiten Angaben 1 | •Verbindlichkeiten mit einer Restlaufzeit bis zu einem Jahr gesondert vermerkt werden •Die Restlaufzeit berechnet sich vom Bilanzstichtag bis zum Zeitpunkt der Begleichung der Verbindlichkeit. •Des Weiteren sind die Verbindlichkeiten mit einer Restlaufzeit von mehr als fünf Jahren anzugeben. §268 Abs. 5 HGB §285 Nr. 1a HGB •Erläuterungen zu wesentlichen Beträgen bei den sonstigen Verbindlichkeiten, die erst nach dem Abschlussstichtag rechtlich entstehen §268 (5), S. 3 HGB |

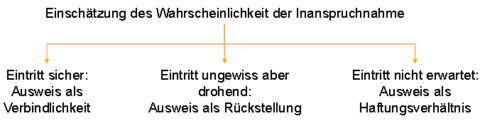

| Verbindlichkeiten Angaben 2 | •Gesamtbetrag der Verbindlichkeiten mit einer Restlaufzeit von mehr als fünf Jahren •Gesamtbetrag der Verbindlichkeiten, die durch Pfandrechte oder ähnliche Rechte gesichert sind, unter Angabe von Art und Form der Sicherheiten §285 Nr. 1a, b HGB •Aufgliederung dieser Angaben für jeden Posten der Verbindlichkeiten (Verbindlichkeitenspiegel) §285 Nr. 2 HGB •Angabe für nach §251 HGB unter der Bilanz oder nach §268 (7), Nr. 1 HGB im Anhang ausgewiesene Verbindlichkeiten und Haftungsverhältnisse der Gründe der Einschätzung des Risikos der Inanspruchnahme §285 Nr. 27 HGB |

| Haftungsverhältnisse | •Haftungsverhältnisse sind Verbindlichkeiten auf Grund von Rechtsverhältnissen, aus denen der Kaufmann nur unter bestimmten Umständen, mit deren Eintritt er nicht rechnen, in Anspruch genommen werden kann. -Verbindlichkeiten aus der Begebung und Übertragung von Wechseln -Verbindlichkeiten aus Bürgschaften -Verbindlichkeiten aus Gewährleistungen -Haftungsverhältnisse aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten (z.B. durch Sicherheitsübereignung) §251 HGB §268 (7), Nr. 1 HGB |

| SuZ | SuZ: Informationen für den Abschlussadressaten über Risiken aus Verpflichtungen des Unternehmens, die keine Schuld sind, aber zukünftig die VFE-Lage belasten können |

| Haftungsverhältnisse Abgrenzung | Bei Änderung der Eintrittswahrscheinlichkeit muss eine Umklassifizierung erfolgen |

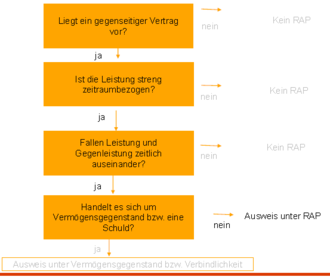

| (Passiver) Rechnungsabgrenzungsposten | Rechnungsabgrenzungsposten dienen der periodengerechten Erfolgsermittlung und sind zu jedem Stichtag zu berechnen, nicht zu bewerten. §250 (2) HGB §266 (3) D HGB §250 (1) HGB §266 (2) C HGB |

| (Passiver) Rechnungsabgrenzungsposten Schema | |

| Verbindlichkeiten, Haftungsverhältnis, RAP Zusammenfassung |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.