3095510

Descripción

Mapa Mental por Rogerio Barcelos, actualizado hace más de 1 año

|

|

Creado por Rogerio Barcelos

hace más de 9 años

|

|

Conceito e aplicação

da Auditoria Contábil

- Ramo da contabilidade q.

verifica precisão dos registros

contáb. p. combater fraudes e

prevenir irregularidades.

- Identifica falhas no controle

interno e no sistema financeiro

da entidade.

- Emiti opinião através de

relatório físico

- Objetivo da auditoria: Aumentar o grau

de confiança dos usuários nas demonst.

contáb. e expressa opinião adequada

sobre as demonstr. da entidade.

- Finalidade da auditoria: Combater

fraudes e prevenir irregularidades através

de indagações sobre o estado patrimonial

e financeiro da entidade.

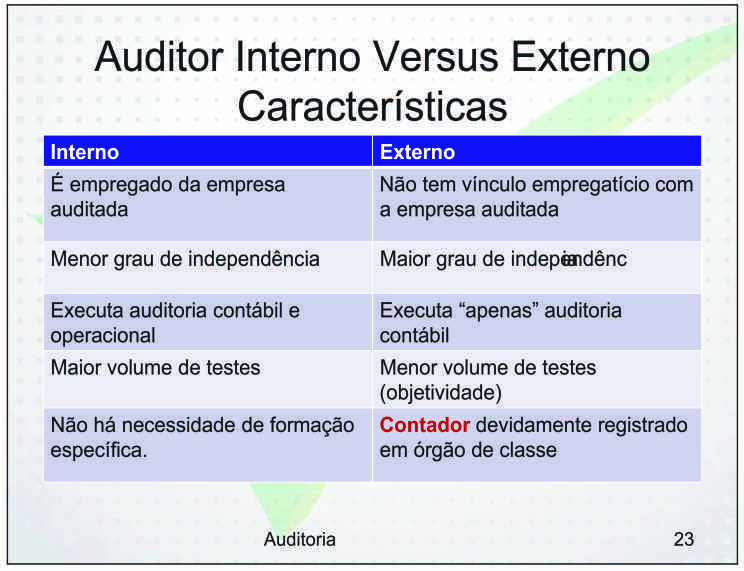

- Auditor: Contador registrado no CRC

- Auditoria interna:

- O auditor tem vínculo empregatício

com a entidade. "MENOR"

independência. Desdobra-se em

auditoria contábil e operacional. O

objetivo principal é verificar se as

normas internas estão sendo

seguidas. Trabalha sistematicamente.

- O auditor tem vínculo empregatício

com a entidade. "MENOR"

independência. Desdobra-se em

auditoria contábil e operacional. O

objetivo principal é verificar se as

normas internas estão sendo

seguidas. Trabalha sistematicamente.

- Auditoria Externa

(independente)

- Independente. Certifica o grua de

conformidade com as demonst.

contáb. tendo como base as NBCs. É

voltada p usuários externo da

inform. contáb. Ex. investidores e

acionistas.

- Independente. Certifica o grua de

conformidade com as demonst.

contáb. tendo como base as NBCs. É

voltada p usuários externo da

inform. contáb. Ex. investidores e

acionistas.

- Controle Interno

- Patrimônio, eficácia e

eficiência e obediência às

normas internas.

- Patrimônio, eficácia e

eficiência e obediência às

normas internas.

- Papéis de trabalho:

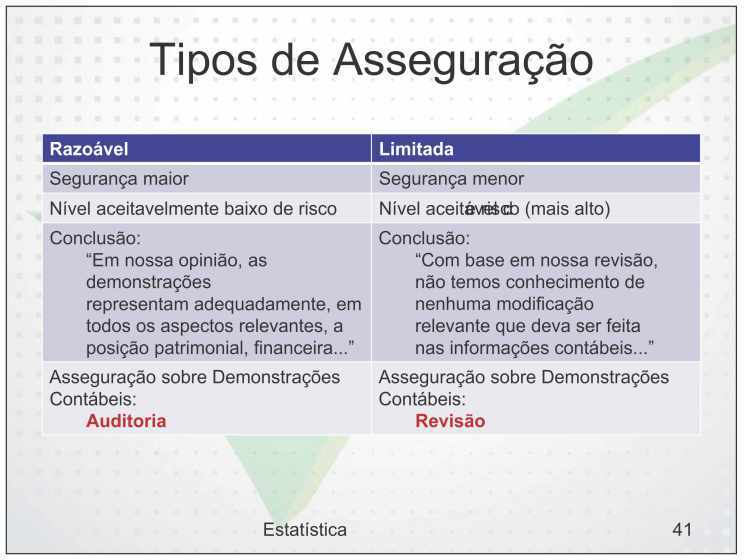

- Trabalhos de Asseguração: GARANTIA,

dar segurança a atividade.

- Asseguração Razoável:

Asseguração Limitada:

- Asseguração Razoável:

Asseguração Limitada:

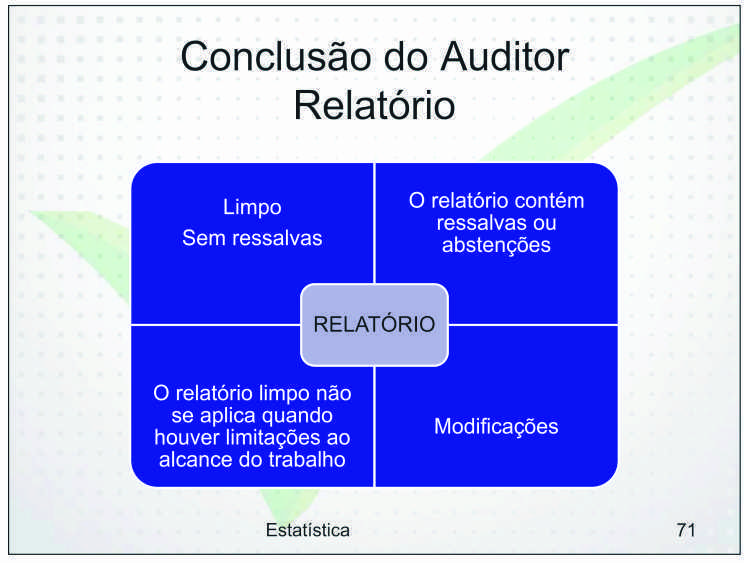

- Conclusões do

auditor:

- Limitação:

- Abstenção:

- Limitação:

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.