33090731

Description

Mind Map by yennifer sanchez, updated more than 1 year ago

More

Analizar la terminologia principal del curso-MÓDULO 1

- MODULO 1 CONCEPTOS

BÁSICOS

- LOS ENTES DE LA ECONÓMIA SE DIVIDE EN:

- PERSONA NATURAL:: es una persona que se dedica a

una o varias actividades mercantiles con patrimonio

familiar o personal, siendo así una empresa.

- ESTABLECIMIENTO DE COMERCIO: son las sucursales o domicilios de las empresas. Tambien hacen

parte del establecimiento de comercio la marca de los productos o servicios, el nombre

comercial, los derechos de las creaciones industriales que tiene los empresarios, el mobiliario y

demás.

- PESONA JURÍDICA:: es aquella que adquiere derechos y obligaciones,

además existe como sociedad comercial creada por una o mas

personas con un objetivo ya sea con o sin lucro.

- PERSONA NATURAL:: es una persona que se dedica a

una o varias actividades mercantiles con patrimonio

familiar o personal, siendo así una empresa.

- NOCIÓN DE LA EMPRESA: es aquella que se encarga de

organizar los factores productivos como: personas( personas

que laboran en la empresa), el capital (acciones, muebles,

enseres, entre otros) y trabajo(es la actividad que realizan las

personas según sea la actividad de la empresa u organización

en la que se desempeñen).

- IMPORTANCIA DE LA CONTABILIDAD: permite ver

la realidad de la empresa en terminos financieros,

observar la tendencia que esta viene teniendo, su

evolución para así llevar un control de sus operaciones

mercantiles y financieras.

- PUC: El plan único de cuentas busca la

uniformidad en el registro de las operaciones

económicas realizadas por los comerciantes

con el fin de permitir la transparencia de la

información contable y por consiguiente, su

claridad, confiabilidad y comparabilidad.

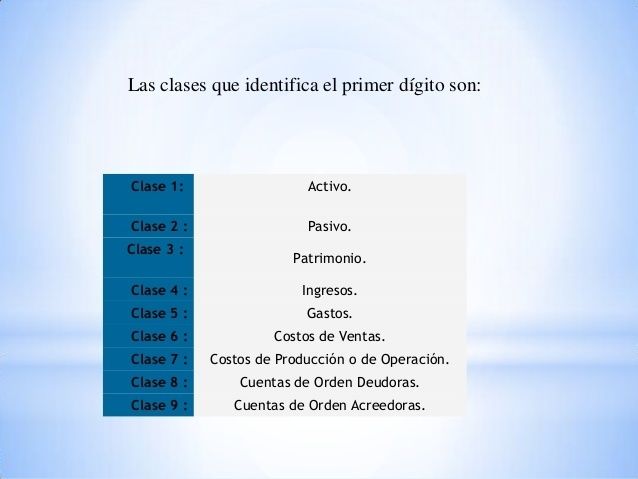

- La estructura del PUC: es la codificación del

catalogo de cuentas estructurado sobre la base de

los siguientes niveles: Clase ( 1 digito), Grupo(los

2 primeros dígitos), Cuenta( los 4 primeros

dígitos ), Subcuenta( los 6 primeros dígitos) .

- La estructura del PUC: es la codificación del

catalogo de cuentas estructurado sobre la base de

los siguientes niveles: Clase ( 1 digito), Grupo(los

2 primeros dígitos), Cuenta( los 4 primeros

dígitos ), Subcuenta( los 6 primeros dígitos) .

- TIPOS DE SOCIEDAD Y SU

CLASIFICACIÓN

- Clases de Sociedades

Comerciales:

- Sociedades de Capital:

Sociedades Colectivas,

Sociedades en Comandita

Simple.

- Sociedades de Capital: sociedades

anónimas, sociedades en comandita por

acciones, sociedades por acciones

simplificadas.

- Sociedades Mixtas: las

sociedades de

responsabilidad limitada.

- Sociedades NO Comerciales:

sociedad de hecho.

- Sociedades de Capital:

Sociedades Colectivas,

Sociedades en Comandita

Simple.

- Clasificación de las empresas:

- Según su Objetivo: Comerciales, No

comerciales(con personería jurídica), sin

personería jurídica.

- Según su repartición de utilidades:

animo de lucro y sin animo de lucro.

- Según su actividad económica: empresas

agropecuarias, empresas mineras,

empresas industriales, empresas

comerciales, empresas de servicios.

- Según la Procedencia del Capital:

empresas privadas, empresas

oficiales o públicas, empresas

mixtas.

- Según el Número de Propietarios:

Individual, Unipersonal, Sociedad.

- Según el Tamaño:

Microempresa,

Pequeña, Mediana,

Grande.

- Según su Objetivo: Comerciales, No

comerciales(con personería jurídica), sin

personería jurídica.

- Clases de Sociedades

Comerciales:

- ECUACIÓN CONTABLE:

Activo=Pasivo+Patrimonio. Esta ecuación es

de calculo aritmético no muy útil en la

interpretación de flujos económicos.

- CUENTAS REALES Y NOMINALES:

- REALES o de blance son:

Activo, Pasivo y Patrimonio.

- NOMINALES o

Temporales son:

Ingresos, Gastos y

Costos.

- REALES o de blance son:

Activo, Pasivo y Patrimonio.

- NATURALEZA DE LAS CUENTAS PUC:

ACTIVO(naturaleza débito, nacen y

aumentan por el débito y disminuyen por

el crédito), PASIVO(es de naturaleza

crédito, nacen y se aumentan por el crédito

y disminuyen por el débito),

PAATRIMONIO(de naturaleza crédito,

nacen y aumentan por el crédito y

disminuyen por el débito), INGRESO( es de

naturaleza crédito, nace y aumenta por el

crédito y disminuye por el debito),

GASTOS(es de naturaleza debito, nacen y

aumentan por el debito y disminuyen por el

crédito), COSTOS(es de naturaleza debito,

nacen y aumentan por el debito y

disminuyen por el crédito)

- OBJETIVO DE LA CONTABILIDAD: Facilitar información

financiera de actividades que realiza una empresa o una

organización de manera organizada, sistematizada, para asi

llevar el control de los ingresos o esgresos, determinar la

utilidad o perdidad de la misms que conlleve a la toma de

decisiones de sus accionistas o socios.

- LOS ENTES DE LA ECONÓMIA SE DIVIDE EN:

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.