4249661

Description

Mind Map by Jaqueline Chicaiza Arciniega, updated more than 1 year ago

|

|

Created by Jaqueline Chicaiza Arciniega

about 9 years ago

|

|

DECLARACIÓN ADUANERA

- Será presentada de manera

electrónica y/o física de acuerdo al

procedimiento y al formato establecido

por el SENAE.

Annotations:

- será presentada de manera electrónica y/o física de acuerdo al procedimiento y al formato establecido por el SENAE

- El SENAE podrá

establecer, reglamentar y

eliminar, las declaraciones

aduaneras simplificadas.

- Del Despacho y sus

Modalidades

- Procedimiento administrativo al cual

deben someterse las mercancías que

ingresan o salen del país.

- El sistema de perfiles de

riesgo del SENAE determinará

las modalidades de despacho

aplicable a cada declaración

- En los casos de mercancías que se transporten

bajo el régimen particular de correos rápidos o

courier, su declaración y despacho se regirá

conforme el reglamento

- En los casos de mercancías que se transporten

bajo el régimen particular de correos rápidos o

courier, su declaración y despacho se regirá

conforme el reglamento

- El sistema de perfiles de

riesgo del SENAE determinará

las modalidades de despacho

aplicable a cada declaración

- Procedimiento administrativo al cual

deben someterse las mercancías que

ingresan o salen del país.

- AFORO

- Acto de determinación

tributaria a cargo de la

Administración Aduanera

- Se realiza mediante la

verificación electrónica,

física o documental del

origen, naturaleza, cantidad,

valor, peso, medida y

clasificación arancelaria de

la mercancía.

- Se realiza mediante la

verificación electrónica,

física o documental del

origen, naturaleza, cantidad,

valor, peso, medida y

clasificación arancelaria de

la mercancía.

- Acto de determinación

tributaria a cargo de la

Administración Aduanera

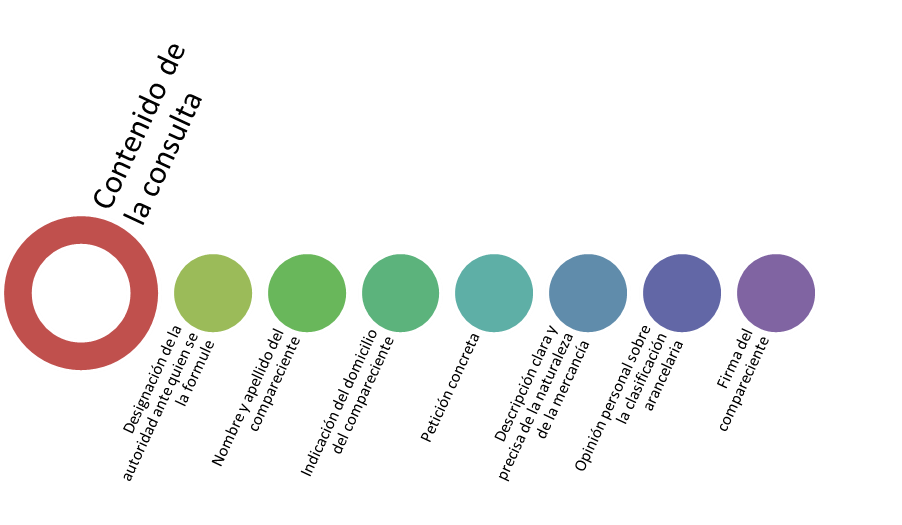

- Consulta de

Clasificación

Arancelaria

- Cualquier persona podrá

consultar a la Directora o el

Director General del SENAE

respecto de la clasificación

arancelaria de las mercancías

- Cualquier persona podrá

consultar a la Directora o el

Director General del SENAE

respecto de la clasificación

arancelaria de las mercancías

- Abandono Tácito

- operará de pleno derecho,

cuando se configure

cualquiera de las siguientes

causales:

- a. Falta de presentación o transmisión de la declaración

aduanera dentro del plazo previsto en el reglamento al

presente Código;

- b. Falta de pago de tributos al comercio exterior dentro del

término de veinte días desde que sean exigibles, excepto

cuando se hayan concedido facilidades de pago; y,

- c. Cuando se hubiere vencido el plazo de permanencia de la

mercancía en los depósitos aduaneros.

- c. Cuando se hubiere vencido el plazo de permanencia de la

mercancía en los depósitos aduaneros.

- b. Falta de pago de tributos al comercio exterior dentro del

término de veinte días desde que sean exigibles, excepto

cuando se hayan concedido facilidades de pago; y,

- a. Falta de presentación o transmisión de la declaración

aduanera dentro del plazo previsto en el reglamento al

presente Código;

- operará de pleno derecho,

cuando se configure

cualquiera de las siguientes

causales:

- Abandono

Definitivo.

- La servidora o el servidor a cargo de la

dirección distrital declarará el abandono

definitivo de las mercancías que se adecuen

a una de las causales siguientes:

- a. Si dentro de los veinticinco días

hábiles contemplados en el artículo

anterior no se subsanan las causales

de abandono tácito;

- b. La ausencia del declarante o de su delegado a la

segunda fecha fijada por la administración

aduanera para el aforo físico; y,

- c. En los casos de efectos personales de viajero o

bienes tributables retenidos en la Sala de arribo

internacional que no hayan sido retirados en un

término de 5 días luego de su arribo al país.

- c. En los casos de efectos personales de viajero o

bienes tributables retenidos en la Sala de arribo

internacional que no hayan sido retirados en un

término de 5 días luego de su arribo al país.

- b. La ausencia del declarante o de su delegado a la

segunda fecha fijada por la administración

aduanera para el aforo físico; y,

- a. Si dentro de los veinticinco días

hábiles contemplados en el artículo

anterior no se subsanan las causales

de abandono tácito;

- La servidora o el servidor a cargo de la

dirección distrital declarará el abandono

definitivo de las mercancías que se adecuen

a una de las causales siguientes:

- Declarante

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.