25995053

Descrição

Mapa Mental por Jaime Daniel Bernal, atualizado more than 1 year ago

|

|

Criado por Jaime Daniel Bernal

mais de 4 anos atrás

|

|

Analizar la terminologia principal del curso

- Modulo 1 Conceptos

Básicos

- Los entes económicos se

dividen en:

- Personas Naturales: es una persona

que se dedica a una o varias

actividades mercantiles con

patrimonio familiar o personal,

siendo así una empresa.

- Establecimiento de Comercio: son las sucursales o domicilios de las

empresas. Tambien hacen parte del establecimiento de comercio la

marca de los productos o servicios, el nombre comercial, los derechos

de las creaciones industriales que tiene los empresarios, el mobiliario

y demás.

- Personas Jurídicas: es aquella que adquiere derechos

y obligaciones, además existe como sociedad

comercial creada por una o mas personas con un

objetivo ya sea con o sin lucro.

- Personas Naturales: es una persona

que se dedica a una o varias

actividades mercantiles con

patrimonio familiar o personal,

siendo así una empresa.

- Noción de empresa: es aquella que se encarga de

organizar los factores productivos como: personas(

personas que laboran en la empresa), el capital (acciones,

muebles, enseres, entre otros) y trabajo(es la actividad

que realizan las personas según sea la actividad de la

empresa u organización en la que se desempeñen).

- Importancia de la contabilidad: permite ver

la realidad de la empresa en terminos

financieros, observar la tendencia que esta

viene teniendo, su evolución para así llevar

un control de sus operaciones mercantiles

y financieras.

- PUC: El plan único de cuentas

busca la uniformidad en el registro

de las operaciones económicas

realizadas por los comerciantes

con el fin de permitir la

transparencia de la información

contable y por consiguiente, su

claridad, confiabilidad y

comparabilidad.

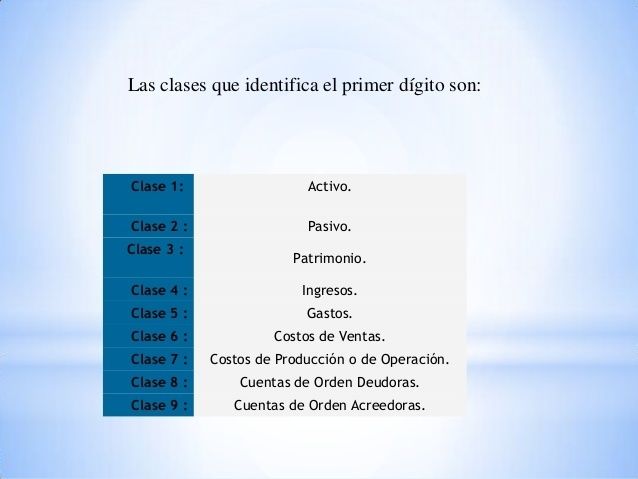

- La estructura del PUC: es la

codificación del catalogo de cuentas

estructurado sobre la base de los

siguientes niveles: Clase ( 1 digito),

Grupo(los 2 primeros dígitos),

Cuenta( los 4 primeros dígitos ),

Subcuenta( los 6 primeros dígitos) .

- La estructura del PUC: es la

codificación del catalogo de cuentas

estructurado sobre la base de los

siguientes niveles: Clase ( 1 digito),

Grupo(los 2 primeros dígitos),

Cuenta( los 4 primeros dígitos ),

Subcuenta( los 6 primeros dígitos) .

- Tipos de sociedades y su

clasificación:

- Clases de Sociedades

Comerciales:

- Sociedades de Capital: Sociedades Colectivas,

Sociedades en Comandita Simple.

- Sociedades de Capital: sociedades anónimas, sociedades

en comandita por acciones, sociedades por acciones

simplificadas.

- Sociedades Mixtas: las sociedades de

responsabilidad limitada.

- Sociedades NO Comerciales: sociedad de hecho.

- Sociedades de Capital: Sociedades Colectivas,

Sociedades en Comandita Simple.

- Clasificación de las empresas:

- Según su Objetivo: Comerciales,

No comerciales(con personería

jurídica), sin personería

jurídica.

- Según su repartición de

utilidades: animo de lucro

y sin animo de lucro.

- Según su actividad económica:

empresas agropecuarias,

empresas mineras, empresas

industriales, empresas

comerciales, empresas de

servicios.

- Según la Procedencia del

Capital: empresas

privadas, empresas

oficiales o públicas,

empresas mixtas.

- Según el Número de Propietarios:

Individual, Unipersonal,

Sociedad.

- Según el Tamaño:

Microempresa,

Pequeña,

Mediana,

Grande.

- Según su Objetivo: Comerciales,

No comerciales(con personería

jurídica), sin personería

jurídica.

- Clases de Sociedades

Comerciales:

- Ecuación Contable:

Activo=Pasivo+Patrimonio. Esta

ecuación es de calculo aritmético no

muy útil en la interpretación de

flujos económicos.

- Cuentas Reales y

Nominales:

- Cuentas Reales o de

blance son: Activo, Pasivo

y Patrimonio.

- Cuentas Nominales

o Temporales son:

Ingresos, Gastos y

Costos.

- Cuentas Reales o de

blance son: Activo, Pasivo

y Patrimonio.

- Naturaleza de las cuentas del

PUC: ACTIVO(naturaleza

débito, nacen y aumentan por el

débito y disminuyen por el

crédito), PASIVO(es de

naturaleza crédito, nacen y se

aumentan por el crédito y

disminuyen por el débito),

PAATRIMONIO(de naturaleza

crédito, nacen y aumentan por

el crédito y disminuyen por el

débito), INGRESO( es de

naturaleza crédito, nace y

aumenta por el crédito y

disminuye por el debito),

GASTOS(es de naturaleza

debito, nacen y aumentan por el

debito y disminuyen por el

crédito), COSTOS(es de

naturaleza debito, nacen y

aumentan por el debito y

disminuyen por el crédito)

- Objetivo de la Contabilidad: Facilitar

información financiera de actividades que

realiza una empresa o una organización de

manera organizada, sistematizada, para asi

llevar el control de los ingresos o esgresos,

determinar la utilidad o perdidad de la misms

que conlleve a la toma de decisiones de sus

accionistas o socios.

- Los entes económicos se

dividen en:

- Modulo 3 Transacciones

Contables

Anotações:

- Modulo 3 Transacciones Contables

- Activo: es de naturaleza debito, nacen y aumentan por el debito y disminuyen por el crédito).. También

están representados en los bienes, propiedades y dinero que aportan los propietarios al constituir una

empres. Además comprenden los siguientes grupos en el PUC: el disponible, las inversiones, los deudores,

los inventarios, la propiedad planta y equipo, los intangibles, los diferidos, otros activos, las

valorizaciones.

- Pasivo: representan las obligaciones

contraídas por el ente económico en

el desarrollo de su actividad.

Comprende los grupos de :

obligaciones financieras,

proveedores, cuentas por pagar,

impuestos, obligaciones laborales,

diferidos y otros pasivos.

- Patrimonio: son el conjunto de cuentas que representan el valor residual de comparar el activo total con el pasivo total. Se

constituye por los aportes de los socios o acciones del ente económico que se forme como empresa o organización. Lo representan

el capital social , superávit de capital, las reservas, las valorizaciones del patrimonio, los dividendos o participaciones decretados,

los resultados del ejercicio actual y anterior.

- Cierre contable: hace parte del ciclo contable y se

realiza al finalizar el año o periodo contable. En

Colombia este cierre contable va desde el 1 de enero

hasta el 31 de diciembre y su finalidad es: cierre de

las cuentas nominales, por tanto se debe dejar con

saldo en cero las cuentas de ingresos, gastos y costos.

También saber si el resultado del ejercicio obtuvo

perdida o utilidad al llegar el fin del ejercicio.

- Flujo del Sistema de Información Contable: Las personas que tienen

algún negocio en el cual presta servicios, tiene una empresa de

producción o realiza cualquier actividad de comercio debe llevar un

registro continuo de su actividad económica, es por ello que se hace

necesario que se implemente un tipo de lineamiento que le permita

tener la información necesaria para la evaluación de su empres o

entidad. Por lo tanto el flujo de información contable opera en

comunicación con todos los sucesos relacionados con el registro de la

información contable, su clasificación, síntesis de documentos de

compras, pagos diarios, ventas, de todo lo relacionado con la empresa,

para luego ser plasmado en balances financieros, que puedan servir

para la toma de decisiones de quienes están al frente de ella.

- Modulo 4

Pagos

Laborales

- Nomina: representa la suma de los registros financieros

de los sueldos de los empleados, que incluye las

bonificaciones, deducciones por sus servicios prestados

durante un periodo de tiempo dentro de un contrato de

trabajo.

- Datos generales de

la nómina: código

del empleado,

numero de cedula,

nombre del

empleado, salario

base, valor hora,

valor día, días

laborados, días

liquidados.

Contiene

Devengados: sueldo

auxilio de

transporte, recargo

nocturno, horas

extras diurnas y

nocturnas,

dominicales y

festivos, comisiones,

total devengado.

Asimismo muestra

deducciones como:

salud, pensión,

fondo de solidaridad

pensional,

sindicatos, retención

en la fuente, otros,

total deducciones.

- Devengados y

Deducciones:

- Deducciones: son los valores que

se le descuentan al trabajador en

la nómina. Se tiene los aportes a

salud, pensión que corresponden

al empleado. También se tiene los

embargos judiciales, fondo de

solidaridad pensional cuando

fuere el caso, retenciones en la

fuente o cualquier otro descuento

autorizado por el empleado.

- Devengado: es el valor total de ingresos que obtiene un

empleado en el mes o en la quincena. Este valor está

compuesto por el salario básico, horas extras, recargos

diurnos y nocturnos, dominicales, festivos, comisiones,

auxilio de transporte, etc.

- Deducciones: son los valores que

se le descuentan al trabajador en

la nómina. Se tiene los aportes a

salud, pensión que corresponden

al empleado. También se tiene los

embargos judiciales, fondo de

solidaridad pensional cuando

fuere el caso, retenciones en la

fuente o cualquier otro descuento

autorizado por el empleado.

- Contrato de trabajo: en Colombia está regulado

por el código sustantivo del trabajo, en sus

artículos 22 a 75, donde se regulan las diferentes

modalidades de contratación laboral, su

duración, terminación e indemnización en caso

que el despido sea injustificado.

- Formas de Contrato de trabajo:

- Contrato de trabajo verbal: es aquel en el que no se firmó ningún documento,

donde los acuerdos son de palabra, sin embargo está regulado por el artículo

38 del código sustantivo del trabajo.

- Contrato de trabajo escrito: contenido en el artículo 39 del código sustantivo

del trabajo, y todo lo que se acuerde debe quedar contenido en un documento,

documento que aparte de la firma de trabajador y empleador, no requiere

formalidad alguna para su validez.

- Contrato de trabajo verbal: es aquel en el que no se firmó ningún documento,

donde los acuerdos son de palabra, sin embargo está regulado por el artículo

38 del código sustantivo del trabajo.

- Formas de Contrato de trabajo:

- Nomina: representa la suma de los registros financieros

de los sueldos de los empleados, que incluye las

bonificaciones, deducciones por sus servicios prestados

durante un periodo de tiempo dentro de un contrato de

trabajo.

Anexos de mídia

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.