698390

ISS - RESPONSABILIDADE TRIBUTÁRIA

- Contribuinte é o

prestador do serviço.

- O tomador do serviço é responsável pelo ISS e deve

reter e recolher o seu montante quando o prestador:

- I - OBRIGADO À EMISSÃO de Nota Fiscal de Serviços Eletrônica,

Cupom Fiscal Eletrônico ou outro documento exigido pela

Administração, NÃO O FIZER

- II - DESOBRIGADO DA EMISSÃO de Nota Fiscal de

Serviços Eletrônica, Cupom Fiscal Eletrônico ou outro

documento exigido pela Administração, NÃO

FORNECER RECIBO de que conste, no mínimo, o

nome do contribuinte, o número de sua inscrição no

Cadastro de Contribuintes Mobiliários - CCM, seu

endereço, a descrição do serviço prestado, o nome e

número de inscrição no Cadastro de Pessoa Física -

CPF ou no Cadastro Nacional da Pessoa Jurídica -

CNPJ do tomador e o valor do serviço.

- O RESPONSÁVEL ao

efetuar a retenção do

imposto, deverá fornecer

comprovante ao prestador

do serviço

- PARA A RETENÇÃO DO IMPOSTO , o

tomador do serviço utilizará a base de cálculo e

a alíquota previstos na legislação vigente

- PARA A RETENÇÃO DO IMPOSTO , o

tomador do serviço utilizará a base de cálculo e

a alíquota previstos na legislação vigente

- ART

168

- I - OBRIGADO À EMISSÃO de Nota Fiscal de Serviços Eletrônica,

Cupom Fiscal Eletrônico ou outro documento exigido pela

Administração, NÃO O FIZER

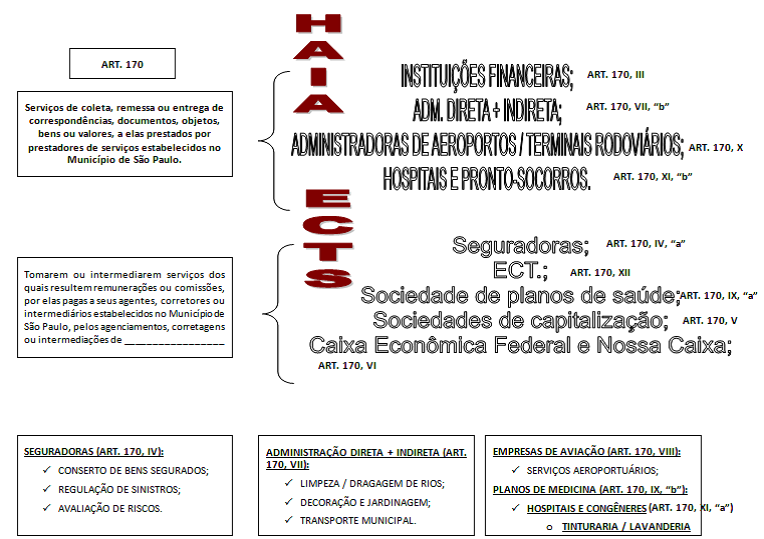

- SÃO RESPONSÁVEIS PELO PAGAMENTO DO ISS E

DEVE RETER NA FONTE O SEU VALOR

- DESDE QUE

ESTABELECIDOS EM

SP

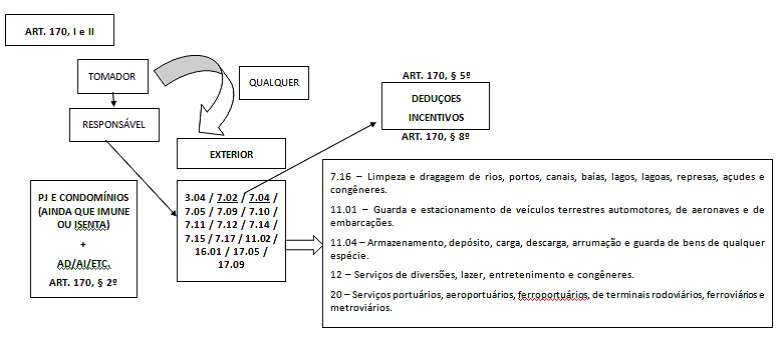

- I - os tomadores ou intermediários de SERVIÇO PROVENIENTES DO EXTERIOR

do País ou cuja prestação se tenha iniciado no exterior do País;

- II - as pessoas jurídicas, ainda que imunes ou isentas, e os condomínios edilícios

residenciais ou comerciais, quando tomarem ou intermediarem os serviços

- CESSÃO DE ANDAIMES/ VARRIÇÃO E RECICLAGEM/ LIMPEZA/ CONTROLE DE

EFLUENTES/ VIGILÂNCIA/ FORNECIMENTO DE MÃO DE OBRA/ PLANEJAMENTO,

ORGANIZAÇÃO E ADMINISTRAÇÃO DE FEIRAS , EXPOSIÇÕES, CONGRESSOS

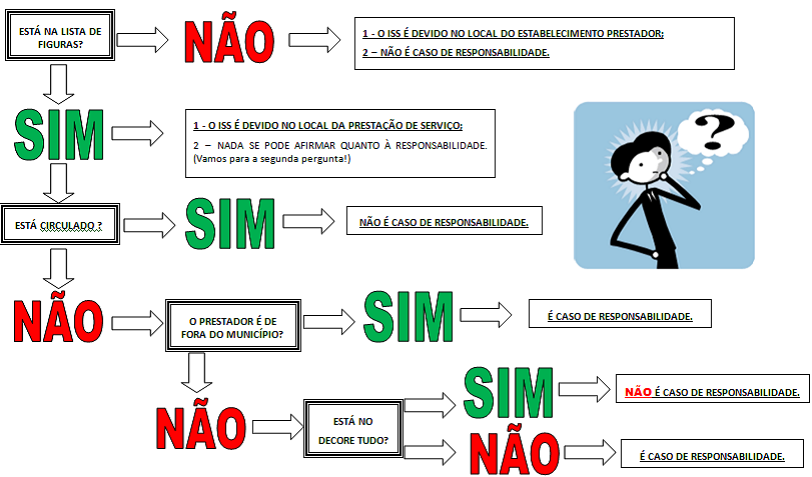

- prestados DENTRO do

território do Município de

São Paulo;

- NÃO IMPORTA

DE ONDE É O

PRESTADOR

- NÃO IMPORTA

DE ONDE É O

PRESTADOR

- prestados DENTRO do

território do Município de

São Paulo;

- CONSTRUÇÃO E

FISCALIZAÇÃO/DEMOLIÇÃO/REFORMA/DECORAÇÃO E

JARDINAGEM/CONTENÇÃO/TRANSPORTE

- prestados DENTRO do território

do Município de São Paulo por

prestadores de serviços

ESTABELECIDOS FORA do

Município de São Paulo

- DECORE TUDO (DE- demolição/decoração e jardinagem, CO -

construção/contenção de encostas, RE - reforma, T- transporte

municipal)

- prestados DENTRO do território

do Município de São Paulo por

prestadores de serviços

ESTABELECIDOS FORA do

Município de São Paulo

- Serviços de INFORMÁTICA e congêneres; RESTAURAÇÃO,

recondicionamento, acondicionamento, pintura, beneficiamento, lavagem,

secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento,

plastificação e congêneres, de objetos quaisquer; ASSESSORIA OU

CONSULTORIA de qualquer natureza, não contida em outros itens desta lista;

análise, exame, pesquisa, coleta, compilação e fornecimento de dados e

informações de qualquer natureza, inclusive cadastro e similares;

PROPAGANDA E PUBLICIDADE, inclusive promoção de vendas, planejamento de

campanhas ou sistemas de publicidade, elaboração de desenhos, textos e

demais materiais publicitários; AUDITORIA E CONSULTORIA e assessoria

econômica ou financeira prestados DENTRO do território do Município de São

Paulo por prestadores de serviços ESTABELECIDOS NO MUNICÍPIO DE SÃO

PAULO

- conforme cronograma a ser estabelecido pela Secretaria

Municipal de Finanças

- AINDA NÃO SÃO CASOS DE RESPONSABILIDADE

- AINDA NÃO SÃO CASOS DE RESPONSABILIDADE

- ART 170,

C

- conforme cronograma a ser estabelecido pela Secretaria

Municipal de Finanças

- CESSÃO DE ANDAIMES/ VARRIÇÃO E RECICLAGEM/ LIMPEZA/ CONTROLE DE

EFLUENTES/ VIGILÂNCIA/ FORNECIMENTO DE MÃO DE OBRA/ PLANEJAMENTO,

ORGANIZAÇÃO E ADMINISTRAÇÃO DE FEIRAS , EXPOSIÇÕES, CONGRESSOS

- NOVIDADE : os hotéis e motéis, quando tomarem ou

intermediarem os serviços de TINTURARIA E

LAVANDERIA , a eles prestados por prestadores de

serviços estabelecidos no Município de São Paulo

- ART.

170

- DESDE QUE

ESTABELECIDOS EM

SP

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.