5919347

Description

Flashcards by Un Bekannt, updated more than 1 year ago

|

|

Created by Un Bekannt

over 8 years ago

|

|

| Question | Answer |

| Erläutern Sie die Begriffe "Leerkosten" und "Nutzkosten". | Leerkosten sind die Teile der Fixkosten, die "leerlaufen", also nicht genutzt werden, z.B. die Abschreibungen für eine nicht genutzte Maschine, oder Personal das zur Aufrechterhaltung der Betriebsbereitschaft bezahlt werden muss, ohne dass reine Arbeitsleistung erforderlich ist. Nutzkosten sind Teile der Fixkosten, die noch ausgelastet sind. |

| Wann ist es sinnvoll Kennzahlen zu verwenden, d.h. wann haben diese eine (ökonomische) Aussagekraft? | -im Zeitvergleich -im Soll-Ist-Vergleich -im Branchenvergleich |

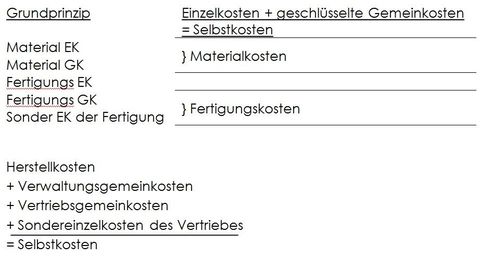

| Wie werden nach dem Prinzip der differenzierten Zuschlagskalkulation die Selbstkosten eines produzierten Gutes kalkuliert? | |

| Grenzen Sie die Einzelkosten und Gemeinkosten voneinander ab. Sind Gemeinkosten variable und fixe Kosten? | Einzelkosten sind dem Produkt direkt zurechenbar. Gemeinkosten sind dem Produkt nur indirekt über Schlüsselgrößen zurechenbar. Es gibt variable Gemeinkosten und es gibt fixe Gemeinkosten. Einzelkosten sind dageben immer varibale Kosten. |

| Skizzieren Sie kurz die Aufgaben der Kostenartenrechnung, der Kostenstellenrechnung und der Kostenträgerrechnung. | Kostenartenrechnung: Strukturierung der Kosten (Welche Kosten?) Kostenstellenrechnung: Wo sind Kosten angefallen? Kostenträgerrechnung: Wofür sind die Kosten angefallen? |

| Was ist der Unterschied zwischen Haupt- und Hilfskostenstellen? | Hauptkostenstellen (Endkostenstellen, primäre Kostenstellen) rechnen auf die Kostenträger ab. Hilfskostenstellen (Vorkostenstellen, sekundäre Kostenstellen) rechnen auf die Hauptkostenstellen ab (Bsp: interne Reparaturabteilung) |

| Beschreiben Sie das Kostenverursachungsprinzip und das Kostentragfähigkeitsprinzip. | Kostenverursachungsprinzip: Kosten werden dem zugerechnet, der sie verursacht hat Kostentragfähigkeitsprinzip: Kosten werden dem zugerechnet, der sie tragen kann (aufgrund hoher Deckungsbeiträge) |

| Was ist eine Kostenstelle? Nach welchen Kriterien sollte eine Kostenstelle eingeteilt werden? Welches Dilemma entsteht bei der Kostenstelleneinteilung? | Kostenstelle: betrieblicher Teilbereich, der kostenrechnerisch selbstständig ist Kriterien der Abgrenzung: selbstständiger Verantwortungsbereich, räumlich abgetrennt, Belege genau und einfach erfassbar Dilemma: je genauer die Einteilung, desto arbeitsaufwendiger und teurer wird sie |

| Was ist der Unterschied zwischen Eigenkapital(EK)-Rentabilität und EK-Quote? | EK-Rentabilität ist eine Rentabilitätskennzahl. Sie zeigt, wie sich das eingesetzte EK (durch den erzielten Gewinn) verzinst. Der Gewinn (Jahresüberschuss) wird in das Verhältnis zum EK gesetzt. Der Unternehmer sieht, ob er für sein im Unternehmen arbeitendes Kapital eine angemessene Verzinsung erhält. EK-Quote ist eine Bestandskennzahl. Sie zeigt den Anteil (Quote) von EK am Gesamtkapital. Sie zeigt also, inwieweit das Unternehmen sich selbst gehört. |

| Warum wird buchhalterisch zwischen "Vorsteuer" und "Umsatzsteuer" unterschieden? | Vorsteuer: Forderung an das Finanzamt; entsteht, wenn der Unternehmer etwas kauft Umsatzsteuer: Verbindlichkeiten gegenüber dem Finanzamt; entsteht, wenn der Unternehmer etwas verkauft |

| Was ist der grundsätzliche Sinn der Abschreibungen und welche Verfahren gibt es? | Durch Abschreibungen wird der Werteverzehr buchhalterisch erfasst. Verfahren: -lineare Abschreibung -leistungsbezogene Abschreibung |

| Grenzen Sie die Handelsbilanz von der Steuerbilanz ab. | Handelsbilanz: Informationsfunktion, Rechenschaftsfunktion, Gewinnermittlung ggü Gläubigern, Anteilseignern, Arbeitnehmern, Kunden, Lieferanten, ... Steuerbilanz: Ermittlung des zu versteuernden Gewinnes Adressat: Finanzamt |

| Man sagt die Umsatzsteuer sei für den Unternehmer ein "durchlaufender Posten". Was heißt das? | Umsatzsteuer ist kein Aufwand für den Unternehmer. Wenn er etwas kauft, so ist die von ihm bezahlte Umsatzsteuer (Vorsteuer) eine Forderung an das Finanzamt. Diese Vorsteuer ist nicht aufwandswirksam, wohl aber liquiditätswirksam. Wenn der Unternehmer etwas verkauft, so kassiert er stellvertretend für das Finanzamt die Umsatzsteuer und muss diese abführen. |

| Was ist die leistungsbezogene Abschreibung? (+Bsp) | = Abschreibung nach den messbaren Leistungen einer Maschine. Bsp: LKW kostet 100.000 € und wird voraussichtlich 100.000 km genutzt werden. Der Preis pro km (1 €) wird mit der jährlichen km-Leistung multipliziert. So erhält man den jährlichen Abschreibungsbetrag. |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.