23005675

Beschreibung

Mindmap von Melanie Schranner, aktualisiert more than 1 year ago

|

|

Erstellt von Melanie Schranner

vor fast 5 Jahre

|

|

Buchführung - Grundbegriffe

- Bestandteile des Rechnungswesen

- Buchführung

- Kosten- und Leistungsrechnung

- Statistik / Analyse

- Planung / Controlling

- Buchführung

- Aufgaben der Buchführung (3)

- Funktionen der Buchführung (7)

- Rechtsgrundlage und Vorschriften für Buchführung

- Buchführungspflicht

Anmerkungen:

- § 238 Abs. 1 HGB - Jeder Kaufmann muss Buch führen. - Kaufmann ist jeder Gewerbetreibende, dessen Unternehmen einen in kaufmännischer Weise eingerichteten Betrieb erfordert - §141 AO: Umsatz jährlich > 600.000 € und/oder 60.000 € Gewinn.

- Grundsätze ordnungsgemäßer Buchführung (GoB) (6)

Anmerkungen:

- § 257 HGB = GoB der Dokumentation

- Grundbegriffe der Buchführung

- Inventur

Anmerkungen:

- § 240 HGB

- körperliche Inventur

- buchmäßige Inventur

- Inventuranlässe (4)

- Stichtag-Inventur

- verlegte Inventur

- permanente Inventur

- Stichproben-Inventur

- Wirtschaftsgüter

- Inventar

Anmerkungen:

- Inventargliederung I. Vermögen (nach steigender Liquiditiät sortiert)II. Schulden (nach steigender Fälligkeit sortiert)III. Vermögen - Schulden = Reinvermögen (=Eigenkapital)

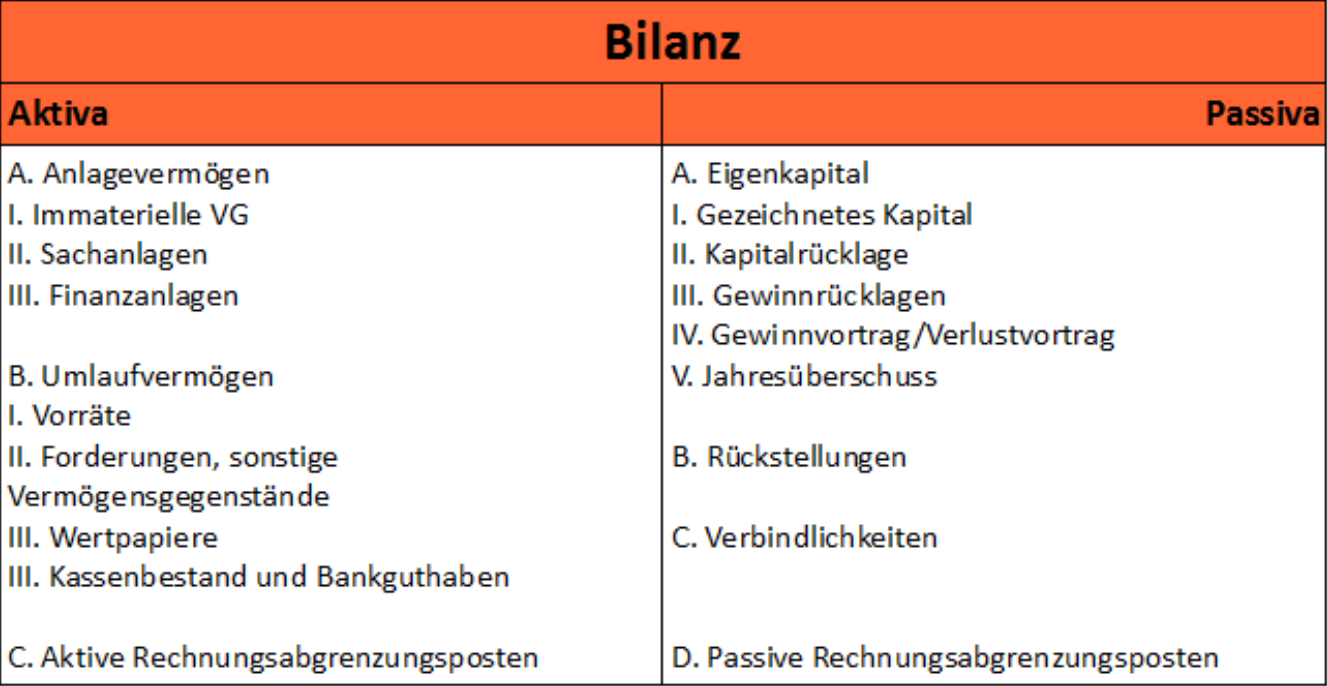

- Bilanz

Anmerkungen:

- § 242 HGB Aktiva / Passiva

- GuV

- Gesamtkostenverfahren

- Umsatzkostenverfahren

- Gesamtkostenverfahren

- Lagebericht und Anhang

- Jahresabschluss

- Bestandskonten

- Erfolgskonten

- Kontenrahmen

- Betriebsvermögenvergleich

- Inventur

- Allgemeine Bewertungsgrundsätze (GoB der Bewertung)

Anmerkungen:

- § 252 HGB

- Bilanzidentät

- "going concern"

- Einzelbewertung und Stichtagsprinzip

- Vorsichtsprinzip

- Realisationsprinzip

- Imparitätsprinzip

- Realisationsprinzip

- Periodenabgrenzung

- Bewertungsstetigkeit (Bilanzkontinuität)

- Bilanzveränderungen

- Aktivtausch

- Passivtausch

- Aktiv/Passiv-Mehrung

- Aktiv/Passiv-Minderung

- Aktivtausch

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.