5127710

Beschreibung

Mindmap von Victor Carneiro, aktualisiert more than 1 year ago

|

|

Erstellt von Victor Carneiro

vor mehr als 8 Jahre

|

|

5 - Plano de Contas e Subsistemas

Contábeis

- Conta

- expressão qualitativa e quantitativa de fatos

- evidencia a com posição, variação e estado do patrimônio

- expressão qualitativa e quantitativa de fatos

- Teoria das Contas

- Teoria Contista

- Abertura de contas para cada pessoa com quem o

comerciante possua relações a prazo

- Mercadorias Gerais

- Caixa

- Contas a Receber

- Contas a Pagar

- Lucros e Perdas

- Mercadorias Gerais

- Abertura de contas para cada pessoa com quem o

comerciante possua relações a prazo

- Teoria Personalista

- Dimensão Jurídica

- Consignatários

- representam os bens da entidade

- representam os bens da entidade

- Correspondentes

- representam os direitos e obrigações da entidade

- representam os direitos e obrigações da entidade

- Proprietários

- patrimônio líquido e contas de resultado

- patrimônio líquido e contas de resultado

- Envolve responsabilidades em relação aos bens, direitos e obrigações confiados às pessoas

- Dimensão Jurídica

- Teoria Materialista

- Dimensão Econômica

- As contas representam entradas e saídas de valores materiais

- Contas Integrais

- Bens, direitos e obrigações

- Bens, direitos e obrigações

- Contas Diferenciais

- PL e contas de resultado

- PL e contas de resultado

- Dimensão Econômica

- Teoria Pattrimonialista

- Dimensão Patrimonial

- Objeto da contabilidade é o patrimônio

- Fenômenos patrimoniais são fenômenos contábeis

- mudanças no patrimônio ocasionam mudanças na contabilidade

- mudanças no patrimônio ocasionam mudanças na contabilidade

- A contabilidade é uma ciência social

- Contas patrimoniais

- Bens, direitos, obrigações e PL

- Bens, direitos, obrigações e PL

- Contas de resultado

- Receita e despesa

- Receita e despesa

- Dimensão Patrimonial

- Teoria Contista

- Subsistemas contábeis

- Orçamentário

- Planejamento e execução orçamentária

- Planejamento e execução orçamentária

- Patrimonial

- Fatos financeiros e não financeiros

- relacionados com as variações qualitativas e quantitativas do patrimônio

- relacionados com as variações qualitativas e quantitativas do patrimônio

- Fatos financeiros e não financeiros

- Custos

- Custos dos bens e serviços

- Custos dos bens e serviços

- Compensação

- Atos de gestão cujos efeitos possam produzir modificações no patrimônio

- Funções específicas de controle

- Atos de gestão cujos efeitos possam produzir modificações no patrimônio

- Orçamentário

- PCASP

- MCASP

- Definição

- Plano de contas é a estrutura

básica da escrituração contábil

- formada por uma relação

padronizada de contas contábeis

- que permite o registro contábil dos atos e fatos praticados

pela entidade de maneira padronizada e sistematizada

- bem como de relatórios gerencias e DC's de acordo

com a necessidade de informações dos usuários

- bem como de relatórios gerencias e DC's de acordo

com a necessidade de informações dos usuários

- que permite o registro contábil dos atos e fatos praticados

pela entidade de maneira padronizada e sistematizada

- formada por uma relação

padronizada de contas contábeis

- Plano de contas é a estrutura

básica da escrituração contábil

- Objetivos

- Padronizar os registros contábeis das entidades do setor público

- Distinguir os registros de natureza patrimonial, orçamentária e de controle

- Permitir a consolidação nacional das contas públicas

- Permitir a adequada prestação de contas

- Contribuir para a adequada tomada de decisão

- Contribuir para a transparência da gestão fiscal e para o controle social

- Padronizar os registros contábeis das entidades do setor público

- Definição

- A competência para a edição de normas gerais para consolidação das contas públicas foi atribuída pela LRF à STN

- Alcance

- obrigatória

- administração direta e indireta

- dos entes da Federação

- dos entes da Federação

- empresas estatais dependentes

- administração direta e indireta

- facultativa para as empresas estatais independentes

- obrigatória

- Composição

- Tabela de atributos

- permite individualizar as contas

- atributos conceituais

- atributos legais

- atributos conceituais

- permite individualizar as contas

- Relação de contas

- relação organizada das contas

- as contas são organizadas de acordo com a natureza da informação

- relação organizada das contas

- Estrutura padronizada de lançamentos

- facilita operações contábeis rotineiras

- facilita operações contábeis rotineiras

- Tabela de atributos

- Natureza da Informação

- Orçamentária

- registra, processa e evidencia

- os atos e os fatos relacionados ao

- planejamento e à execução orçamentária

- planejamento e à execução orçamentária

- os atos e os fatos relacionados ao

- registra, processa e evidencia

- Patrimonial

- registra, processa e evidencia

- fatos financeiros e não financeiros

- relacionados com as variações qualitativas e quantitativas do patrimônio público

- relacionados com as variações qualitativas e quantitativas do patrimônio público

- fatos financeiros e não financeiros

- registra, processa e evidencia

- Controle

- registra, processa e evidencia

- os atos de gestão cujos efeitos possam

produzir modificações no patrimônio

- bem como aqueles com

- funções específicas de controle

- funções específicas de controle

- bem como aqueles com

- os atos de gestão cujos efeitos possam

produzir modificações no patrimônio

- registra, processa e evidencia

- Orçamentária

- Lançamentos

- Natureza orçamentária

- debitam e creditam contas das

- classes 5 e 6

- classes 5 e 6

- debitam e creditam contas das

- Patrimonial

- debitam e creditam contas das

- classes 1 a 4

- classes 1 a 4

- debitam e creditam contas das

- Controle

- debitam e creditam contas das

- classes 7 e 8

- classes 7 e 8

- debitam e creditam contas das

- Natureza orçamentária

- Atributos Conceituais

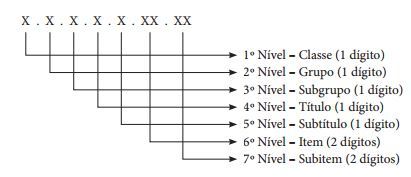

- Código

- estrutura numérica

- identifica as contas

- identifica as contas

- estrutura numérica

- Título / Nome

- identifica o objeto de uma conta

- identifica o objeto de uma conta

- Função

- natureza dos atos e fatos registráveis na conta

- natureza dos atos e fatos registráveis na conta

- Natureza do Saldo

- identifica se a conta tem saldo devedor, credor ou ambos

- identifica se a conta tem saldo devedor, credor ou ambos

- Código

- Atributos Legais

- Decorrem de imposições legais

- Decorrem de imposições legais

- Código da Conta

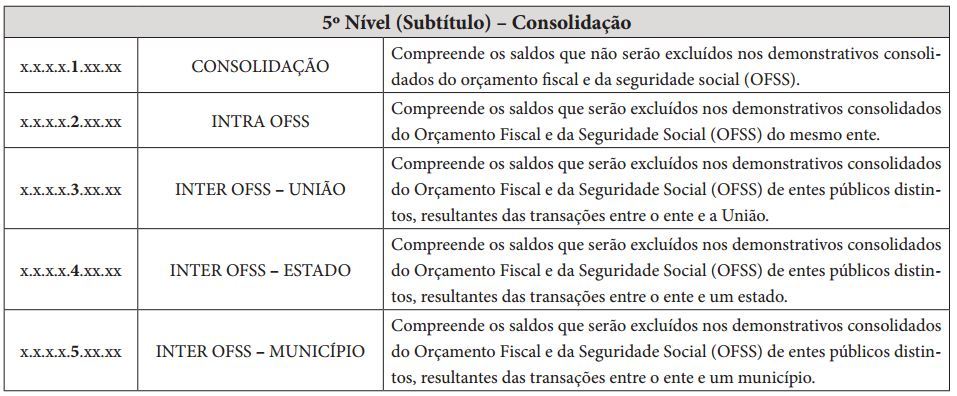

- Consolidação

- MCASP

Medienanhänge

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.