617293

Estrutura do Imposto

- Fato Gerador

- Mensal

- Retenções pelas fontes

pagadoras

- Regime de

Tributação

Definitiva

- Regime de

Tributação

Exclusiva na

Fonte

- Regime de

Tributação

Definitiva

- Recolhimentos

mensais por

carnê-leão

- Retenções pelas fontes

pagadoras

- Anual

- Declaração de Ajuste

- Declaração de Ajuste

- Mensal

- Base de Cálculo

- Diferença entre a soma

dos rendimentos

recebidos durante o

ano-base, aí não

considerados os

isentos, os

não-tributáveis e

aqueles cuja tributação

seja exclusiva ou

definitiva na fonte e as

deduções permitidas

pela legislação

- Contribuinte deverá deduzir do

montante calculado no passo

anterior o total das deduções

previstas em lei

- Gastos consigo ou dependentes

Anmerkungen:

- Dependentes: - Cônjuge - Companheiro ou companheira - Filha, filho, enteada ou enteado até 21 anos (24 se facul ou curso técnico), ou qq idade quando incapacitado física ou mentalmente - Menor pobre, até 21 anos (24 se facul ou curso técnico), do qual o contribuinte detenha a guarda judicial - Pais, avós ou bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal - Irmão, neto ou bisneto, sem arrimo de pais, até 21 anos, do qual o contribuinte detenha guarda - Absolutamente incapaz, do qual o contribuinte seja tutor ou curador

- Gastos consigo ou dependentes

- Contribuinte deverá deduzir do

montante calculado no passo

anterior o total das deduções

previstas em lei

- Diferença entre a soma

dos rendimentos

recebidos durante o

ano-base, aí não

considerados os

isentos, os

não-tributáveis e

aqueles cuja tributação

seja exclusiva ou

definitiva na fonte e as

deduções permitidas

pela legislação

- Desconto Simplificado

- 20% sobre o valor de seus

rendimentos tributáveis, limitado

ao valor de R$14.524,60 para o

ano-base de 2013

- 20% sobre o valor de seus

rendimentos tributáveis, limitado

ao valor de R$14.524,60 para o

ano-base de 2013

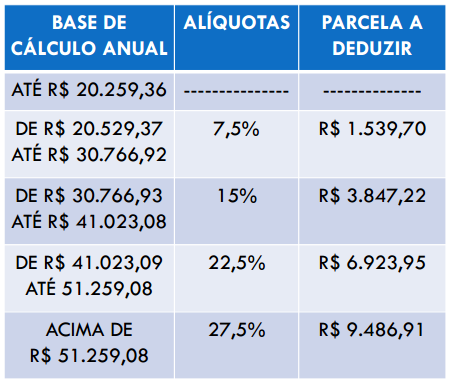

- Alíquotas

- Outras Deduções

- Incentivos, ou seja, doações

a programas tidos como

relevantes para a sociedade,

sempre ligados a questões

sociais, culturais ou

desportivas que, por serem

importantes para o

desenvolvimento do país,

podem ser abatidos pelos

contribuintes quando da

declaração do imposto de

renda

- Incentivos, ou seja, doações

a programas tidos como

relevantes para a sociedade,

sempre ligados a questões

sociais, culturais ou

desportivas que, por serem

importantes para o

desenvolvimento do país,

podem ser abatidos pelos

contribuintes quando da

declaração do imposto de

renda

- Dedução da

contribuição patronal

paga à Previdência

Social pelo empregador

doméstico incidente

sobre o valor da

remuneração do

empregado

- Um

empregado por

declaração

- Contribuinte

não pode se

valer do

desconto

simplificado

- Um

empregado por

declaração

- Retenções, Antecipações e

Recolhimento Mensal

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.