CostosValoración

monetaria de los gastos incurridos y aplicados en la obtención de un bien.

Incluye el costo de los materiales, mano de obra y los gastos indirectos de

fabricación cargados a los trabajos en su proceso. ProducciónGrado

de uso de la capacidad de producción. Se la suele medir como un porcentaje de

uso de dicha capacidad. También se usan magnitudes absolutas, como unidades

producidas, horas de servicio insumidas, cantidad de servicios realizados etc.

Costos

de ProducciónCostos

de DistribuciónCostos

de AdministraciónCostos

FinancierosCostos

históricos o RealesCostos

PredeterminadosCostos Directos Costos Indirectos

Costos

Variables:a mayor producción

corresponderá mayor cantidad de estos costos.Costos

Fijos:Estos costos son una

función del tiempo y no de las ventas, por lo general se establecen mediante un

contrato. Sueldos de directivos, del personal administrativo, rentas, etc.Costos

Mixtos:Son aquellos costos

que mantienen una relación que no es directamente proporcional al volumen de

producción

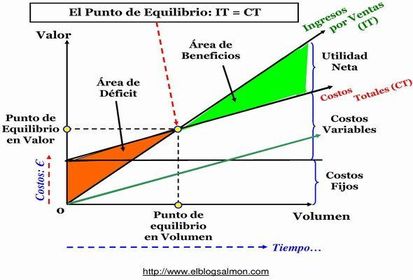

•El punto de

equilibrio, es aquel punto de actividad (volumen de ventas) en donde los

ingresos son iguales a los costos, es decir el punto de actividad donde no

existe utilidad ni pérdida•Hallar el punto de

equilibrio es hallar dicho punto de actividad en donde las ventas son iguales a

los costos •Mientras que analizar

el punto de equilibrio es analizar dicha información para que en base a ella

podamos tomar decisiones

•En

primer lugar debemos definir nuestros costos. Lo usual es considerar costos a

todos los desembolsos, incluyendo los gastos de administración y de ventas

(método de los costos totales)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}