31002430

Reseña de GoConqr

Todo lo que quieres saber sobre métodos directo, escalonado y recíproco para distribuir los costos en base a tasas departamentales, encuéntralo en este fantástico mapa mental.

Mapa Mental por Flakis Padilla, actualizado hace más de 1 año

|

|

Creado por Flakis Padilla

hace casi 4 años

|

|

Métodos directo escalonado y

reciproco para distribuir los costos en

base a tasas departamentales

- Conceptos:

- ?Método Escalonado

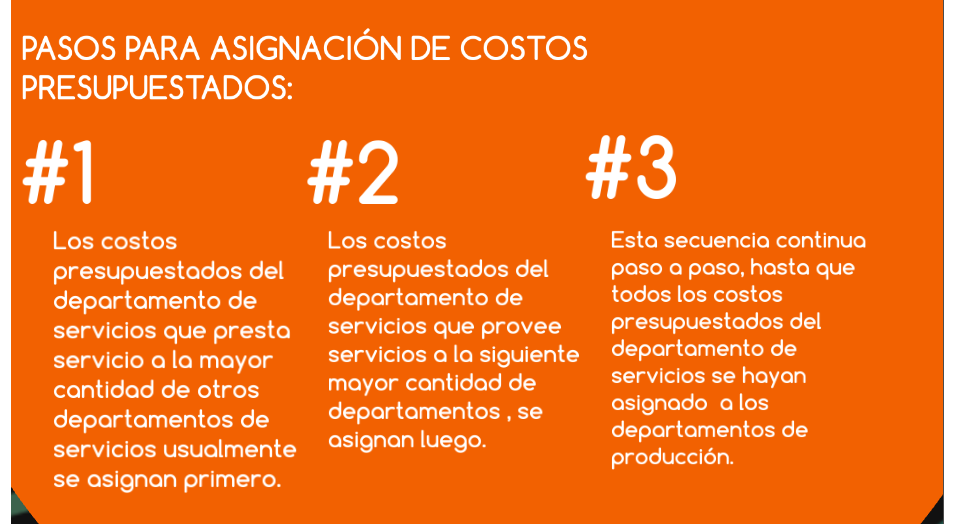

- Consiste en efectuar la distribución

de los gastos generales de los

departamentos de servicios, tanto a

los de producción como a los servicios

que no se hayan distribuido

- Se recomienda empezar a

distribuir los

departamentos de mayor

valor, teniendo en cuenta

los parámetros de

distribución de cada

departamento.

- En el método

escalonado, los costos

presupuestados del

departamento de

servicios se asignan a

otro departamento de

servicios.

- Sigue la secuencia

hasta el último

departamento de

soporte.

- Permite precisar con mayor exactitud el costo total en que incurre cada

departamento de apoyo, por lo que la asignación a los departamentos

productivos es más justa

- Permite precisar con mayor exactitud el costo total en que incurre cada

departamento de apoyo, por lo que la asignación a los departamentos

productivos es más justa

- Se recomienda empezar a

distribuir los

departamentos de mayor

valor, teniendo en cuenta

los parámetros de

distribución de cada

departamento.

- Consiste en efectuar la distribución

de los gastos generales de los

departamentos de servicios, tanto a

los de producción como a los servicios

que no se hayan distribuido

- ?Método Recíproco.

- Este método es el más apropiado de los

tres métodos de asignación

- Una ves asignados los

costos presupuestarios de

un departamento de

servicios a otro, no

pueden volver asignar

ningún costo adicional a

este departamento.

- La asignación reciproca no

es posible porque la cuenta

de cada departamento de

servicios se cierra una vez

que se asignan sus costos.

- Una ves asignados los

costos presupuestarios de

un departamento de

servicios a otro, no

pueden volver asignar

ningún costo adicional a

este departamento.

- Este método es el más apropiado de los

tres métodos de asignación

- ?Método Directo

- Es el que se utiliza con mayor

frecuencia para asignar el total de

costos presupuestados del

departamento de servicios,

debido a su sencillez, matemática

y a su facilidad de aplicación.

- Mediante este método, el total de costos

presupuestados de los departamentos de servicio se

asigna de manera directa a los departamentos de

producción, ignorando cualquier servicio prestado por

los departamentos de servicio a otros departamentos

de servicio.

- Es decir que son el método directo, ningún costo

presupuestado de un departamento de servicios se

asigna a otro departamento.

- Es decir que son el método directo, ningún costo

presupuestado de un departamento de servicios se

asigna a otro departamento.

- Mediante este método, el total de costos

presupuestados de los departamentos de servicio se

asigna de manera directa a los departamentos de

producción, ignorando cualquier servicio prestado por

los departamentos de servicio a otros departamentos

de servicio.

- Es el que se utiliza con mayor

frecuencia para asignar el total de

costos presupuestados del

departamento de servicios,

debido a su sencillez, matemática

y a su facilidad de aplicación.

- ?Método Escalonado

- Métodos

- Prorrateo

Primario

- Total de Costos Indirectos de Fabricacion a cada

departamento de servicio y de producción

- Total de Costos Indirectos de Fabricacion a cada

departamento de servicio y de producción

- Prorrateo

Secundario

- De cada departamento de Servicios, a los

Departamentos de Producción:

?Método Directo ?Método

Escalonado ?Método Algebraico o

Recíproco.

- De cada departamento de Servicios, a los

Departamentos de Producción:

?Método Directo ?Método

Escalonado ?Método Algebraico o

Recíproco.

- Prorrateo

Terciario

- Una ves que están los Costos en los

departamentos productivos, garantizar que esos costos sean

asignados a la producción que ocurrió en ese periodo de

tiempo.

- Una ves que están los Costos en los

departamentos productivos, garantizar que esos costos sean

asignados a la producción que ocurrió en ese periodo de

tiempo.

- Prorrateo

Primario

Recursos multimedia adjuntos

{kind=link}

1 comentario

almost 3 years ago

Excelente organización de la información, para una fácil comprensión y diferenciación de los métodos. Gracias por compartir.

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.