707687

NOTA FISCAL DE SERVIÇOS

ELETRÔNICA

- NFS-e

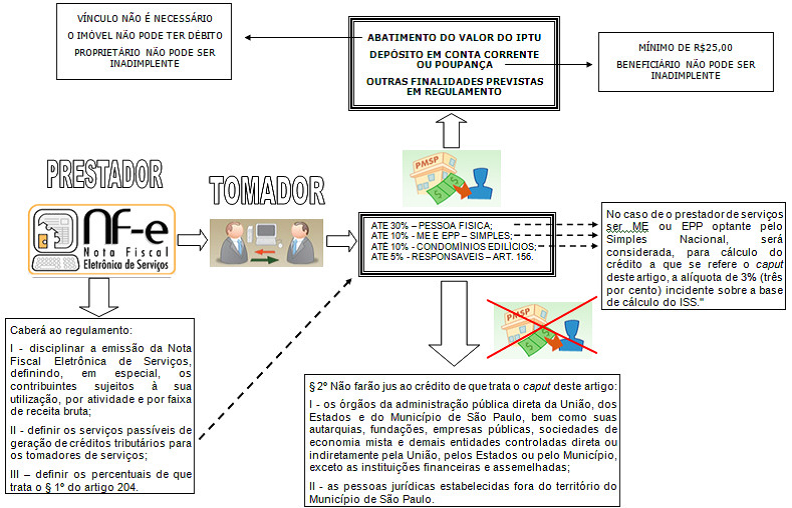

- O tomador de serviços poderá utilizar, como crédito, parcela do Imposto

Sobre Serviços de Qualquer Natureza - ISS devidamente recolhido, relativo às Notas Fiscais de Serviços

Eletrônicas passíveis de geração de crédito

- O tomador de serviços fará jus ao crédito nos seguintes percentuais

aplicados sobre o valor do ISS

- I - de até 30% (trinta por cento) para pessoas físicas

- II - de até 10% (dez por cento) para Microempresas - ME e Empresas de Pequeno Porte - EPP optantes pelo

Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Sim-ples Nacional,

- No caso de o prestador

de serviços ser ME ou

EPP optante pelo

Simples Nacional, será

considerada, para

cálculo do crédito a que

se refere o caput deste

artigo, a alíquota de 3%

(três por cento) incidente

sobre a base de cálculo

do ISS

- NÃO IMPORTA A ALÍQUOTA REFERENTE AO

SERVIÇO, ATRIBUI-SE A ALÍQUOTA DE 3%

SOBRE O SERVIÇO PARA A GERAÇÃO DE

CRÉDITO

- NÃO IMPORTA A ALÍQUOTA REFERENTE AO

SERVIÇO, ATRIBUI-SE A ALÍQUOTA DE 3%

SOBRE O SERVIÇO PARA A GERAÇÃO DE

CRÉDITO

- No caso de o prestador

de serviços ser ME ou

EPP optante pelo

Simples Nacional, será

considerada, para

cálculo do crédito a que

se refere o caput deste

artigo, a alíquota de 3%

(três por cento) incidente

sobre a base de cálculo

do ISS

- III - de até 10% (dez por cento) para condomínios edilícios residenciais ou comerciais localiza-dos no Município

de São Paulo

- IV - de até 5% (cinco por cento) para as pessoas jurídicas responsáveis pelo pagamento do ISS,

- I - de até 30% (trinta por cento) para pessoas físicas

- O tomador de serviços que receber os

créditos poderá utilizá-los para

- I - abatimento do valor do IPTU a

pagar de exercícios

subsequentes, referente a

imóvel localizado no território do

Município de São Paulo, indicado

pelo tomador

- I - não será exigido nenhum vínculo legal

do tomador do serviço com a inscrição

imobiliária por ele indicada;

- II - os créditos só poderão ser utilizados

em imóvel sobre o qual não recaia

débito em atraso;

- III - os créditos não poderão ser

utilizados em imóvel cujo proprietário,

titular do seu domínio útil, ou possuidor

a qualquer título esteja inadimplente em

relação a obrigações pecuniárias, de

natureza tributária ou não tributária,

perante o Município de São Paulo.

- I - não será exigido nenhum vínculo legal

do tomador do serviço com a inscrição

imobiliária por ele indicada;

- II - solicitar o depósito dos créditos

em conta corrente ou poupança

mantida em instituição do Sistema

Financeiro Nacional

- somente poderá ser

efetuado se o valor a

ser creditado

corresponder a, no

mínimo, R$ 25,00

(vinte e cinco re-ais),

desde que o

beneficiário não

tenha débitos, de

natureza tributária ou

não tributária, com a

Fazenda Municipal.

- somente poderá ser

efetuado se o valor a

ser creditado

corresponder a, no

mínimo, R$ 25,00

(vinte e cinco re-ais),

desde que o

beneficiário não

tenha débitos, de

natureza tributária ou

não tributária, com a

Fazenda Municipal.

- III - outras finalidades, na

conformidade do que dispuser o

regulamento.

- A utilização dos créditos ocorrerá

conforme cronograma a ser estabelecido

pela Secretaria Municipal de Finanças.

- I - abatimento do valor do IPTU a

pagar de exercícios

subsequentes, referente a

imóvel localizado no território do

Município de São Paulo, indicado

pelo tomador

- O Poder Executivo encaminhará à Câmara Municipal,

quadrimestralmente, Relatório de Prestação de Contas e Balanço dos

créditos concedidos

- À Secretaria Municipal de Finanças compete fiscalizar os atos

relativos à concessão e utilização dos créditos , bem como à

realização do sorteio

- O tomador de serviços fará jus ao crédito nos seguintes percentuais

aplicados sobre o valor do ISS

- Não farão jus ao crédito

- I - os órgãos da administração pública direta da União, dos Estados e do Município de São Paulo, bem

como suas autarquias, fundações, empresas públicas, sociedades de economia mista e demais entidades

controladas direta ou indiretamente pela União, pelos Estados ou pelo Município

- exceto as instituições

financeiras e assemelhadas

- exceto as instituições

financeiras e assemelhadas

- II - as pessoas jurídicas estabelecidas fora do território do Município de São Paulo

- I - os órgãos da administração pública direta da União, dos Estados e do Município de São Paulo, bem

como suas autarquias, fundações, empresas públicas, sociedades de economia mista e demais entidades

controladas direta ou indiretamente pela União, pelos Estados ou pelo Município

- A Secretaria Municipal de Finanças poderá

- I - instituir sistema de sorteio de prêmios para o tomador de serviços identificado na

NFS-e

- II - permitir, caso a NFS-e não indique o nome do tomador de serviços, que entidades

paulistanas de assistência social e saúde sem fins lucrativos sejam indicadas como

favorecidas pelo crédito

- I - instituir sistema de sorteio de prêmios para o tomador de serviços identificado na

NFS-e

- ACEITE

- Quando da emissão da NFS-e, o tomador responsável

tributário será notificado pela Administração Tributária

da obrigatoriedade do aceite

- O tomador do serviço quando responsável tributário deverá

manifestar o aceite expresso da nota fiscal eletrônica e, na

falta deste, a Administração Tributária considerará o

aceite tácito na forma, condições e prazos estabelecidos

em regulamento

- O TOMADOR É

OBRIGADO A RECOLHER

O VALOR DO ISS

- SE NÃO RECOLHER, A ADM

PODE INSCREVER NA DÍVIDA

ATIVA, POIS O CRÉDITO JÁ É

CONSIDERADO CONSTITUÍDO

- SE NÃO RECOLHER, A ADM

PODE INSCREVER NA DÍVIDA

ATIVA, POIS O CRÉDITO JÁ É

CONSIDERADO CONSTITUÍDO

- O tomador do serviço quando responsável tributário deverá

manifestar o aceite expresso da nota fiscal eletrônica e, na

falta deste, a Administração Tributária considerará o

aceite tácito na forma, condições e prazos estabelecidos

em regulamento

- Quando da emissão da NFS-e, o tomador responsável

tributário será notificado pela Administração Tributária

da obrigatoriedade do aceite

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.