7429207

Description

Flashcards by Thiago Morais, updated more than 1 year ago

|

|

Created by Thiago Morais

almost 8 years ago

|

|

| Question | Answer |

| Contabilidade Aplicada ao Setor Público | ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público |

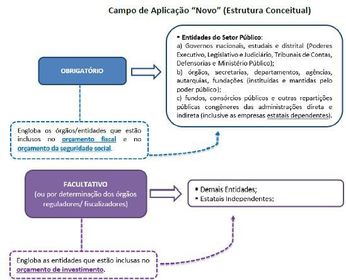

| Campo de Aplicação da NBCT (antigo) | |

| Campo de Aplicação da NBCT | |

| Entidade do Setor Público | órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público |

| Objeto da CASP | Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. |

| Bens | São itens avaliados em moeda capazes de satisfazer às necessidades das entidades, sejam pessoas físicas ou jurídicas. Exemplo: Veículos utilizados nas atividades da entidade |

| Direitos | São os valores a receber de terceiros, gerados por meio de operações da entidade. Exemplo: Contas a receber |

| Obrigações | Representam as dívidas que a entidade contrata junto a terceiros. Exemplo: Contas a pagar |

| Bens Públicos que integram o patrimônio público | |

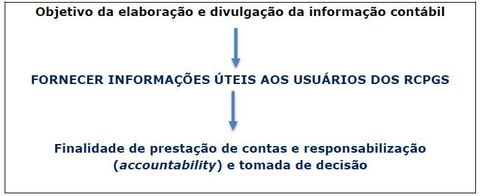

| Objetivo | fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. |

| RCPGs |

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.