4943435

Description

Mind Map by Felipe Gomes, updated more than 1 year ago

|

|

Created by Felipe Gomes

almost 9 years ago

|

|

DIREITO TRIBUTÁRIO AULA 00

- Formas de arrecadação do estado

- TRIBUTOS

- prestação pecuniária complusória em moeda ou cujo valor nela se possa exprimir

- contribuinte pode quitar a sua dívida, oferecendo bens IMÓVEIS ao fisco

- contribuinte pode quitar a sua dívida, oferecendo bens IMÓVEIS ao fisco

- não constitua sanção de ato ilícito

- prestação pecuniária complusória em moeda ou cujo valor nela se possa exprimir

- natureza jurídica dos tributos

- determinada pelo fato gerador da respectiva obrigação

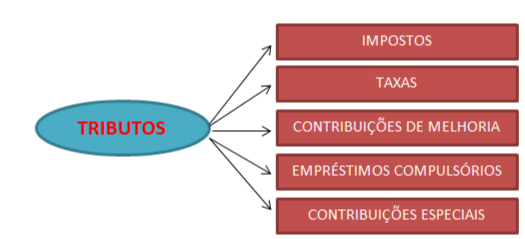

- corrente tripartida

- Os tributos são impostos, taxas e contribuições de melhoria

- Os tributos são impostos, taxas e contribuições de melhoria

- corrente pentapartida

- O cotejo entre a base de cálculo e o fato gerador é uma forma de descobrir a natureza jurídica do

tributo

- determinada pelo fato gerador da respectiva obrigação

- IMPOSTOS

- impostos são tributos não vinculados por excelência, por estarem relacionados com uma manifestação

de riqueza do contribuinte

- Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade

econômica do contribuinte

- serviços gerais devem ser financiados com a arrecadação de impostos

- impostos são tributos não vinculados por excelência, por estarem relacionados com uma manifestação

de riqueza do contribuinte

- TAXAS

- FATOS GERADORES

- exercício regular do poder de polícia

- taxa de alvará

- taxa de fiscalização dos mercados de títulos e valores mobiliários pela Comissão de Valores

Mobiliários (CVM)

- taxa de fiscalização de anúncios, que visa a custear a fiscalização das atividades publicitárias dentro

do município.

- deve ser desempenhado pelo órgão competente nos limites da lei aplicável, com observância do

processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio

de poder

- taxa de alvará

- utilização, efetiva ou potencial, de serviço público específico e divisível

- específico: são aqueles serviços prestados singularmente a determinado usuário, permitindo, assim,

identificá-lo

- divisível: utilização, separadamente, por cada um de seus usuários, trazem benefícios individuais a

cada usuário

- específico: são aqueles serviços prestados singularmente a determinado usuário, permitindo, assim,

identificá-lo

- exercício regular do poder de polícia

- As taxas de serviço são criadas para custear serviços públicos prestados pelo poder público à

população em geral

- só podem custear serviços específicos e divisíveis

- taxas não poderão ter base de cálculo própria de impostos

- FATOS GERADORES

- TARIFAS

- sujeito ao direito privado, enquanto os tributos estão sujeitos ao direito público

- facultativas

- sujeito ao direito privado, enquanto os tributos estão sujeitos ao direito público

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.