8214754

Description

Mind Map by Julieth Ntahlia Ruiz Dulcey , updated more than 1 year ago

|

|

Created by Julieth Ntahlia Ruiz Dulcey

almost 8 years ago

|

|

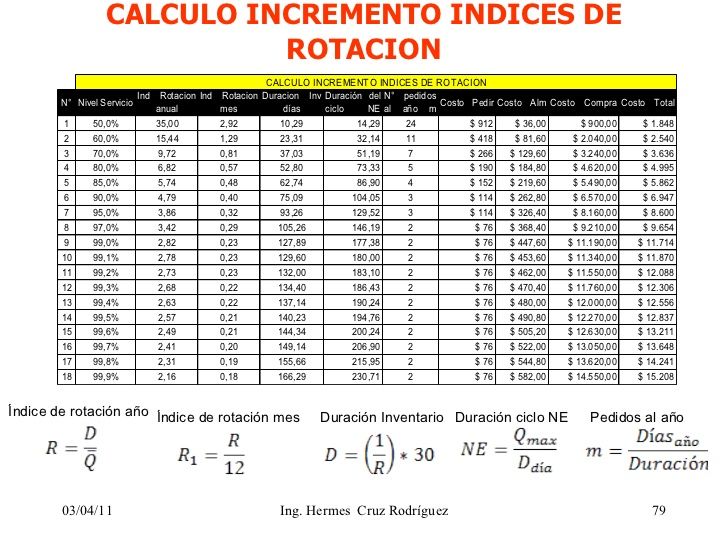

INDICADORES

DE ROTACION

DE

INVENTARIO

- La rotación de Inventarios es el indicador que

permite saber el número de veces en que el

inventario es realizado en un periodo

determinado. Permite identificar cuantas veces

el inventario se convierte en dinero o en cuentas

por cobrar (se ha vendido).

- La rotación de inventarios se determina

dividiendo el costo de las mercancías

vendidas en el periodo entre el promedio

de inventarios durante el periodo. (Coste

mercancías vendidas/Promedio

inventarios) = N veces.

- La rotación de inventarios se determina

dividiendo el costo de las mercancías

vendidas en el periodo entre el promedio

de inventarios durante el periodo. (Coste

mercancías vendidas/Promedio

inventarios) = N veces.

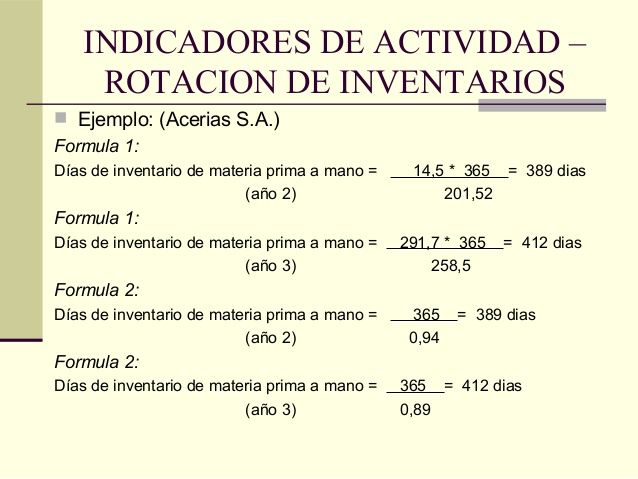

- EJEMPLO

- Supongamos un costo de mercancías en el año

2006 de $60.000.000 y un promedio de inventarios

en el 2006 de $10.000.000, entonces

60.000.000/10.000.000 = 6. Esto quiere decir, que la

rotación del inventario durante el 2006, fue de 6

veces, o dicho de otra forma: los inventarios se

vendieron o rotaron cada dos meses (12/6). Las

mercancías permanecieron 2 meses en el almacén

antes de ser vendidas.

- Supongamos un costo de mercancías en el año

2006 de $60.000.000 y un promedio de inventarios

en el 2006 de $10.000.000, entonces

60.000.000/10.000.000 = 6. Esto quiere decir, que la

rotación del inventario durante el 2006, fue de 6

veces, o dicho de otra forma: los inventarios se

vendieron o rotaron cada dos meses (12/6). Las

mercancías permanecieron 2 meses en el almacén

antes de ser vendidas.

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.