5433382

Descrição

FlashCards por Maury Carvalho, atualizado more than 1 year ago

|

|

Criado por Maury Carvalho

mais de 8 anos atrás

|

|

| Questão | Responda |

| Art 118 R/A : Concessão de Isenção/Redução de I.I ▼ • Mercadoria s/ Similar Nacional • Se transportada em navio, a bandeira PRECISA ser Brasileira (se em navio) | Concessão de Isenção/Redução de I.I ▼ • Necessita → Quitação de Tributos e Contribuições Federais • Reconhecimento da Isenção redução ▼ Autoridade Aduaneira |

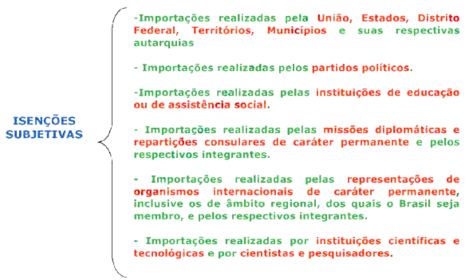

| Isenção Subjetiva ▼ Vinculada à qualidade do importador • Ex: inst Científica → Isenção de I.I | Isenção Objetiva ▼ Vinculada à destinação do bem • Ex: Bens comprados na dutyfree → Isenção de I.I (UU$500) |

| Há casos de isenção objetiva + subjetiva em conjunto • Ex: Doação de objetos de arte (objetiva) para museu (subjetiva) • Ler Art 136 R/A | Concessão de Isenção Tributária ▼ • Lei • Ato Internacional |

| Isenção Subjetiva ▼ Se ocorrer transferência de propriedade de bens isentos para pessoa sem isenção ▼ Prévio pagamento de imposto → retroativo à data de registro da DI | Exceto se: • I - Outra parte possui igual tratamento tributário • II - Lapso temporal de 3 anos do registro da DI. Transferência → p/ MD e RCE (permanentes) + integrantes e Org Internacionais, inclusive regional (se Brasil for membro) + Integrantes • III - Lapso temporal de 5 anos do registro da DI. Transferência p/ → QUALQUER PESSOA |

| Hipóteses de Isenção Subjetiva ▼ Art 136 R/A ▼ • Natureza da PESSOA do importador | |

| Isenção Objetiva ▼ Art 132 R/A ▼ • Vinculada a DESTINAÇÃO dos bens | Isenção Objetiva ▼ • Condicionada à comprovação posterior do efetivo emprego nas finalidades que motivaram a concessão Caso tenha outro fim → imposto retroativo à data do registro da DI |

| Isenção Objetiva ▼ Transferência de propriedade de bens ▼ Sem recolhimento tributário, desde que → mantida a FINALIDADE motivadoras da concessão da isenção ▼ Prévia autorização da Aut Aduaneira | Art 136 R/A Casos de isenção objetiva LER !!! |

| Ex-Tarifários (CAMEX 17/2012) ▼ BK ↔ BIT Se não tiverem similar nacional ▼ %% Reduzida | • Direção dos pleitos de concessão ex-tarifários → SDP • Análise dos pleitos → CAEx (comitê de análise ex-tarifários) ▼ • Verificar se industria nacional produz bem similar ao objeto de pleito |

| Ex-Tarifários ▼ • Exame de classificação tarifária → RFB • Adequação de nomenclatura → RFB | Ex-Tarifários ▼ • Redução OBJETIVA do I.I • Exame de similaridade → Antes da redução |

| Ex-Tarifários ▼ • Vigência da redução de %% → 2 years | Ex-Tarifários ▼ • É uma exceção à → TEC do MERCOSUL • Cria-se então: Regime comum de Importação de BK e BIT não produzidos no MERCOSUL |

{kind=link}

Quer criar seus próprios Flashcards gratuitos com GoConqr? Saiba mais.