3086356

Description

Mind Map by Samantha Iara Concolino, updated more than 1 year ago

More

Direito tributário, imunidades e parafiscalidade_2

- Contribuições Parafiscais

- Tributos

- Finalidade

- Arrecadar receita pública

- Arrecadar receita pública

- Finalidade

- Extra fiscalidade

- Fiscalizar e regular

a economia

- Fiscalizar e regular

a economia

- Parafiscalidade

- Delegar arrecadação e fiscalização do

tributo pelo ente que a criou

- Competência

- Criar, cobrar e fiscalizar

- Criar, cobrar e fiscalizar

- Capacidade

- Cobrar e fiscalizar

- Cobrar e fiscalizar

- Delegar arrecadação e fiscalização do

tributo pelo ente que a criou

- Características

- Autônomo e c/ dest. específica

- É feito por um ente, mas

arrecadado e fiscalizado por outro.

- Autônomo e c/ dest. específica

- Modalidades

de Contribuição

- Interventiva

- Profissional

- Pessoal

- Iluminação Pública

- Interventiva

- Tributos

- Imunidade 150CF

- É a exclusão

constitucional do tributo

- Tudo o que está na CF

é imunidade

- I. Recíproca 150A

- U, E, M cobrar um dos outros

- U, E, M cobrar um dos outros

- Templos

- Atividade de CULTO

- Atividade de CULTO

- Partido Político

- Sem fim lucrativo, não pode distribuir

lucros, aplicar o obtido no próprio

partido, escrituração contábil formal

- Sem fim lucrativo, não pode distribuir

lucros, aplicar o obtido no próprio

partido, escrituração contábil formal

- Livros, jornais,

periódicos e papel

- Produção Musical

- É a exclusão

constitucional do tributo

- Isenção 175 CTN

- Exclusão legal

do tributo

- Exclusão legal

do tributo

- Tipicidade

- Enquadramento do fato na

hipótese da lei

- Não incidência (Não se enquadra)

- Fato Gerador 114CTN

- No caso da tributação, há uma

série de fatores que devem ser

cumpridos, e se um não é, não

pode ter tributo

- No caso da tributação, há uma

série de fatores que devem ser

cumpridos, e se um não é, não

pode ter tributo

- Hipótese de Incidência

- Descrição genérica do Fato

- Conceito Legal

- Quem é o suj. ativo

- Quem é o suj.

passivo

- Critério de fixação do

momento de configuração

- Previsão da

circunstância de

modo e lugar

- Critério de Mesuração

- Descrição genérica do Fato

- Enquadramento do fato na

hipótese da lei

- Diferença de fato gerador

e hipótese de incidência

- Fato Gerador art. 114 CTN

- HI é a simples

descrição, a previsão.

- Fato é a concretização

da hipótese

- A doutrina diferencia ambos,

mas a Legislação não.

- Fato Gerador art. 114 CTN

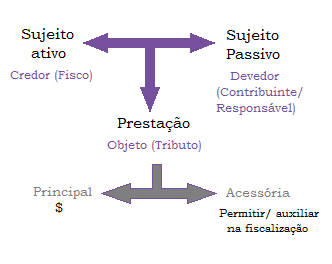

- Obrigação Tributária

- Nada mais é que a obrigação civil

- Ativo 119CTN

- Passivo (Contrib.

e Resp.) 121CTN

- Respons. Tributário

- Substituição Tributária

- Para trás

- Para frente

- Recolher todo o imposto

da cadeia produtiva.

- Recolher todo o imposto

da cadeia produtiva.

- Para trás

- Transferência

- Bem transferido p/ pessoa

- Bem transferido p/ pessoa

- Substituição Tributária

- Nada mais é que a obrigação civil

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.