5678532

Description

Mind Map by Thiago Amério, updated more than 1 year ago

|

|

Created by Thiago Amério

over 8 years ago

|

|

Direito Tributário - Espécies Tributárias

- Linhas Gerais

- STF

Annotations:

- Moreira Alves - Relatoria

- Impostos

- Tributam manifestação de RIQUEZA

- Não vinculado

- Cobre despesa geral e indivisível

- Princípio da não afetação

- Princípio da boa governança

- Princípio da não afetação

- Exceto: saúde, educação e atividade adm fiscal

- Cobre despesa geral e indivisível

- CF: 145 §1

- CARÁTER PESSOAL E CAPACIDADE

CONTRIBUTIVA (ECONÔMICA)

Annotations:

- 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

- Alíquota progressiva

- Varia com a ESSENCIALIDADE e a CAPACIDADE CONTRIBUTIVA

- REAL VS PeSSOAL

- REAL VS PeSSOAL

- Varia com a ESSENCIALIDADE e a CAPACIDADE CONTRIBUTIVA

- CARÁTER PESSOAL E CAPACIDADE

CONTRIBUTIVA (ECONÔMICA)

- IPTU

- Zona Urbana Mínima - 32 do CTN

- Ao menos 2 provas de "urbanidade", sob pena de

ser irregular a cobrança dos impostos

Annotations:

- § 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público: I - meio-fio ou calçamento, com canalização de águas pluviais; II - abastecimento de água; III - sistema de esgotos sanitários; IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar; V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

- Ao menos 2 provas de "urbanidade", sob pena de

ser irregular a cobrança dos impostos

- Propriedade ou posse

- Posse precária (direito pessoal)

- Sem relação jurídico para cobrança de IPTU

Annotations:

- A posse como fato gerador do IPTU, deve exteriorizar a propriedade, a visibilidade do domínio, o animus domini; 2. Isso porque, na possefundada em direito real, o possuidor a exerce ad usucapionem, ou seja, com animus de dono, exteriorizando comportamento típico de proprietário, e é a propriedade do bem imóvel o fato gerador do IPTU. Já na posse oriunda de direito pessoal, o possuidor atua destituído de qualquer exteriorização de domínio, não podendo ser considerado sujeito passivo do imposto. A única posse, portanto, apta a gerar para o possuidor a obrigação tributária é aquela qualificada pelo animus domini." (RECURSO ESPECIAL Nº 685.316 RJ, Rel. Ministro Castro Meira, 08/03/2005); 3. Assim, conclui-se que o IPTU deve ser cobrado do proprietário ou de quem detém o domínio útil ou a posse por direito real do bem, no caso, a Recorrente, cessionária do direito de uso, possui relação de direito pessoal com o imóvel, razão pela qual não pode ser contribuinte do IPTU; 4 TJ-AL - Apelação APL 00043533520128020001 AL 0004353-35.2012.8.02.0001 (TJ-AL)

- Sem relação jurídico para cobrança de IPTU

- Posse de Direito Real

- com animus dominis

- IPTU.NÃO-INCIDÊNCIA. POSSE SEM ANIMUS

DOMINI. AUSÊNCIA DO FATO GERADOR

DOTRIBUTO (ARTS. 32 E 34, CTN).1. .

Annotations:

- O artigo 34 do CTN define como contribuinte do IPTU oproprietário do imóvel, o titular do seu domínio útil ou o seupossuidor a qualquer título. Contudo, a interpretação dessedispositivo legal não pode se distanciar do disposto no art. 156, I,da Constituição Federal. Nesse contexto, a posse apta a gerar aobrigação tributária é aquela qualificada pelo animus domini, ouseja, a que efetivamente esteja em vias de ser transformada empropriedade, seja por meio da promessa de compra e venda, seja pelaposse ad usucapionem. Precedentes.3

- IPTU.NÃO-INCIDÊNCIA. POSSE SEM ANIMUS

DOMINI. AUSÊNCIA DO FATO GERADOR

DOTRIBUTO (ARTS. 32 E 34, CTN).1. .

- com animus dominis

- Posse precária (direito pessoal)

- Zona Urbana Mínima - 32 do CTN

- JUSTIÇA DISTRIBUTIVA

- Despesa Geral -: Solidariedade

- Liberdade + Igualdade

- Despesa Geral -: Solidariedade

- FEDERAIS (153); ESTADUAIS (155) E MUNICIPAIS (156)

- Outras espécies

- Imposto Residual ou não denominado

- Lei COMPLEMENTAR; não

cumulativo, fato gerador

diferente

- Lei COMPLEMENTAR; não

cumulativo, fato gerador

diferente

- Imposto de Guerra

- Lei ordinária

- Lei ordinária

- Imposto Residual ou não denominado

- Classificação

- Direto (eu declaro e pago) e

Indireto (icms, IPI)

- Extrafiscal (coibir ou incentivar

consumo - cirgarro) ou Fiscal

- Fato gerador:

instantâneo (ITBI);

Complexivo (IRPF);

Continuados (IPTU)

- Pessoal (quem) Real (bem, essencialidade)

- Direto (eu declaro e pago) e

Indireto (icms, IPI)

- Indenização = REPOSIÇÃO PATRIMONIAL

- Tributam manifestação de RIQUEZA

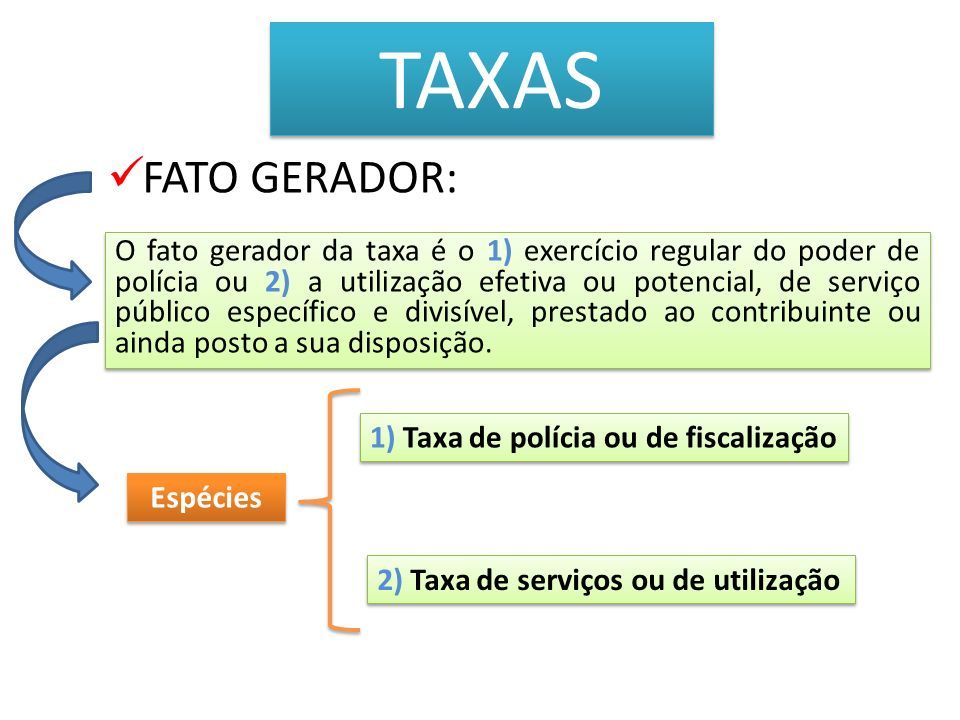

- Taxas

- Limite: custo da atividade estatal efetivo ou disponivel

- "A taxa não deve ter a mesma base de cálculo dos impostos"

- STV 25 = TODAS; uma base de calc. PODE

- P ex.: taxa de lixo pela metragem do imóvel

- P ex.: taxa de lixo pela metragem do imóvel

- STV 25 = TODAS; uma base de calc. PODE

- Atividade específica e divisível

- Identifica-se os usuários individualmente

- Taxa de iluminação pública = INCONSTITUCIONAL

- Taxa de iluminação pública = INCONSTITUCIONAL

- à disposição ou efeetiva

- Identifica-se os usuários individualmente

- Exercício Regular do Poder de Polícia

- Limita ou disciplina direitos

regulando por interesse público

(ordem, higiene...) em prol do bom

estar da coletividade.

- P.ex; Habite-se para verificar

condição de HABITABILIDADE

- P.ex; Habite-se para verificar

condição de HABITABILIDADE

- Limita ou disciplina direitos

regulando por interesse público

(ordem, higiene...) em prol do bom

estar da coletividade.

- Conceito: espécie tributária cobrada por qualquer ente público

- no âmbito de sua competência para cobrir os CUSTOS

- Do Serviço Público e no poder de POLíCIA

- Do Serviço Público e no poder de POLíCIA

- Contribuinte: responsável pelo GASTO estatal

- DUPLA VINCULAÇÃO

- 1º = Fato gerador -> atividade estatal

- 2º = Destinação -> pagamento do CUSTO

- 1º = Fato gerador -> atividade estatal

- no âmbito de sua competência para cobrir os CUSTOS

- JUSTIÇA COMUTATIVA

- Natureza contraprestacional

- Natureza contraprestacional

- Limite: custo da atividade estatal efetivo ou disponivel

- Contribuição de Melhoria

- Limite: valor global da obra e valor da valorização imobiliária

- Limite: valor global da obra e valor da valorização imobiliária

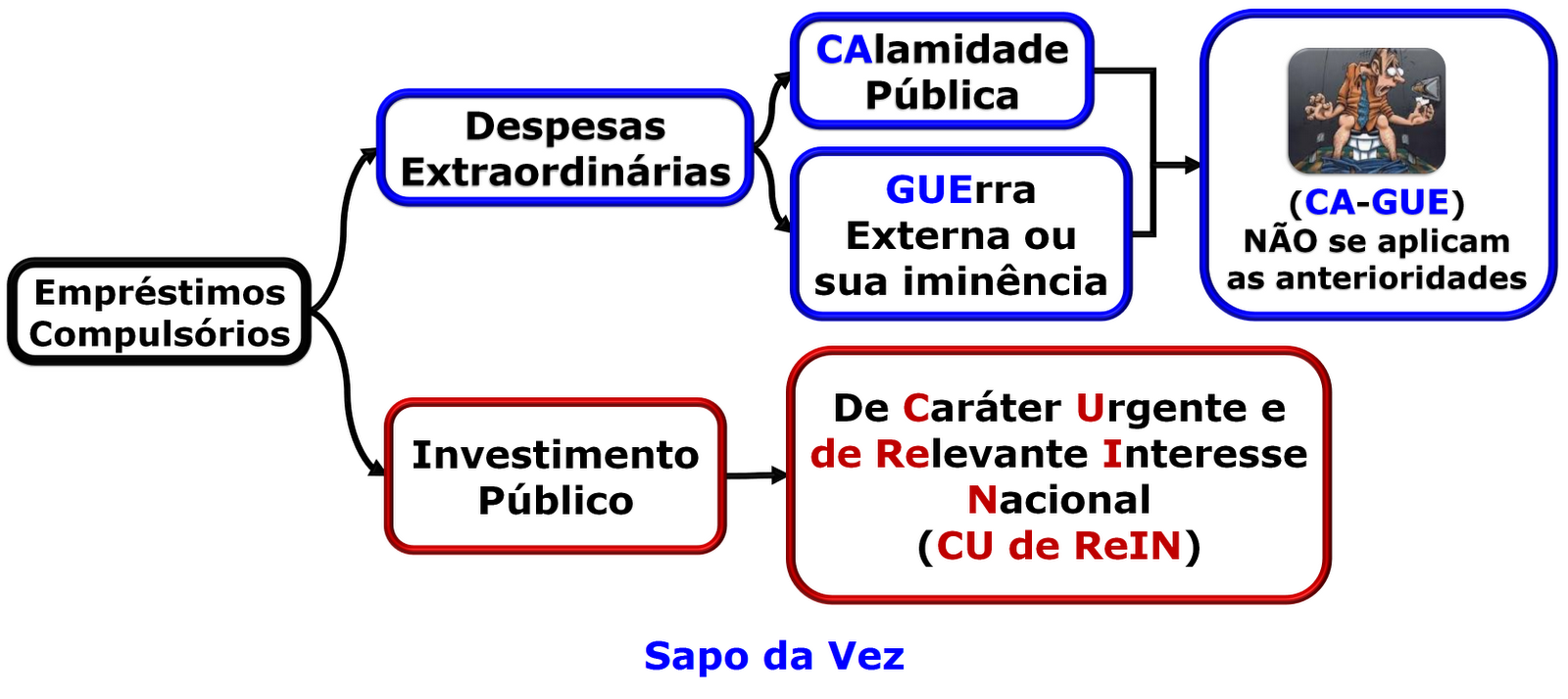

- Empréstimo Comulsório

- Por Lei Complementar Guerra ou Calamidade - Cobrar Direto

- Por Lei Complementar Guerra ou Calamidade - Cobrar Direto

- Contribuições Especiais

- Contribuição Social (PIS/COFINS)

- Anterioridade de 90 dias

- Anterioridade de 90 dias

- Contribuição Categoria Profissional

- Anterioridade anual

- Anterioridade anual

- Contribuição de iluminação Pública

- Contribuição Social (PIS/COFINS)

- Noção Tributária

- Histórica

Annotations:

- Direito de Confisco; Direito de Pilhagem; de Saque; Escravudão

- Sujeito Passivo -> Perda da Liberdade; Subjugação de Um Povo

- Evolução: mantém integridade física e econômica

- Por uma contraprestação periódica

- RELAÇÃO DE PODER

- RELAÇÃO DE PODER

- Por uma contraprestação periódica

- Evolução: mantém integridade física e econômica

- Modernamente

- Garantidor da Liberdade

- Recurso para manutenção da ordem social e civil

- Sob pena de voltar ao estado de natureza

Annotations:

- Hobbes; onde a vida era solitária, pobre, sórdida, brutal e curta

- Através da apropriação da riqueza particular

- Sob pena de voltar ao estado de natureza

- Estado: utilizar o monopólio da violência

- Coíbe abusos para permitir a vida plena em coletividade

- Coíbe abusos para permitir a vida plena em coletividade

- RELAÇÃO JURÍDICA

- Limitado pelas garantias (CF) aos contribuintes

- "O poder de tributar não pode chegar a desmedida do poder de DESTRUIR"

Annotations:

- john marshal - Juiz da Suprema Corte

- Vedação ao confisco vs Preservação do MÍNIMO EXISTENCIAL

- Princípio da proporcionalidade, da razoabilidade

- Princípio da proporcionalidade, da razoabilidade

- Bitributação = 2 entes tributando a mesma grande econômica

- Bins in Idem = múltipla tributação do mesmo fato gerador

- "O poder de tributar não pode chegar a desmedida do poder de DESTRUIR"

- Progressividade

- Generalidade = subjetivo = todos contribuintes

- Universalidade = TODA extensão da

base de cálculo - não exclui

rendimento esporádico

- Limitado pelas garantias (CF) aos contribuintes

- Recurso para manutenção da ordem social e civil

- Garantidor da Liberdade

- Regressividade

Annotations:

- arroz = pobre ou rico = alíquiota; atingem os menos abastados e ferem o mínimo existencial

- Seletividade

Annotations:

- técnica de tributação dos tributos indiretos; alíquota varia com a esssencialidade do bem

- Histórica

- Natureza Tributária

Annotations:

- Súmula 545 STF- "Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e tem sua cobrança condicionada a prévia autorização orçamentária, em relação a lei que as instituiu."

- Preço Público

(Não Tributário)

- Não Compulsória; Caráter Privado;

Receita Originária

- Não Compulsória; Caráter Privado;

Receita Originária

- Prerrogativas + Limitações

- Taxa

- Compulsória; Caráter Público;

Receita Derivada

- Princípio da anterioridade e

prévia autorização

orçamentária

- Princípio da anterioridade e

prévia autorização

orçamentária

- Pedágio

Annotations:

- REX 181475 - Art. 150,V da CF - Está na parte da CF sobre tributos. Conservação da estrada -> serviço público

- Compulsória; Caráter Público;

Receita Derivada

- Taxa

- CONCEITO de TRIBUTO

- Art. 4º CTN - Não recepcionado totalmente

Annotations:

- Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I - a denominação e demais características formais adotadas pela lei; II - a destinação legal do produto da sua arrecadação. (Ps. a destinação faz sendo para contribuição especial e.compulsório)

- Destinação legal: contribuição especial

- Tributo é toda prestação pecuniária compulsória,

em moeda ou cujo valor nela se possa exprimir,

que não constitua sanção de ato ilícito, instituída

em lei e cobrada mediante atividade

administrativa plenamente vinculada. (art. .3º)

- *Serviço militar e

mesário não são

pecuniárias

- No taxation without representation = princípio da legalidade estrita

- *Serviço militar e

mesário não são

pecuniárias

- Direto: eu declaro e pago

- Indireto: ICMS; IPI - valor agregado

- Art. 4º CTN - Não recepcionado totalmente

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.