22097101

| Question | Answer |

| CARACT. RECEITAS CORRENTES? | *VIA DE REGRA, SÃO RECEITAS EFETIVAS *AUMENTAM O PATRIMÔNIO PÚB. *RESULTA DA ATIVID ARRECADATÓRIA ESTADO *OU ATIV. COMERCIAL/ EMPRESARIAL PÚB. |

| O QUE SÃO RECEITAS CORRENTES? | SÃO FATOS CONTÁBEIS MODIFICATIVOS AUMENTATIVOS DA SITUAÇÃO PATRIMONIAL |

| QUAIS CARACT. RECEITAS DE CAPITAL? | VIA DE REGRA, SÃO RECEITAS POR MUTAÇÃO, *NÃO EFETIVAS * NÃO AFETAM O PATRIMÔNIO * EVOLVEM REGISTROS CONTÁBEIS Q SE COMPENSAM, MUTUAMENTE |

| QUAL A CLASSIFICAÇÃO ECONÔMICA DAS RECEITAS? | ESPÉCIES *RECEITAS CORRENTES *RECEITAS DE CAPITAL |

| QUAIS SÃO OS PRINCÍPIOS ORÇAMENTÁRIOS PREVISTO NA CF? | *UNIDADE/TOTALIDADE *UNIVERSALIDADE *ANUALIDADE/PERIODICIDADE |

| QUAIS SÃO OS D+ PRINCÍPIOS ORÇAMENTÁRIOS? | *ORÇAMENTO BRUTO *EXCLUSIVIDADE *ESPECIFICAÇÃO/ESPECIALIZAÇÃO OU DISCRIMINAÇÃO |

| O QUE DEVE CONTER A LEI DE ORÇAMENTO, CONFORME LEI 4320/64? | *DEVE CONTER A DISCRIMINAÇÃO DA RECEITA E DA DESPESA * EVIDENCIANDO A POLÍTICA ECONÔMICA *OBEDECIDOS OS PRINCÍPIOS: UNIDADE, UNIVERSALIDADE E ANUALIDADE |

| O QUE É PRINCÍPIO DA UNIDADE? | UNO, UMA SÓ PEÇA; VISÃO DO CONJ. DAS RECEITAS E DESPESAS |

| ANTIGAMENTE COMO ERA ORÇAMENTO? | * POUCA PARTICIPAÇÃO DO GOVERNO *LIBERALISMO ECONÔMICO * S/ INTERVENÇÃO, S/ TRIBUTAÇÃO * GOVERNO MAU GASTADOR |

| ONDE OS PRINCÍPIOS ORÇAMENTÁRIOS SÃO APLICADOS? | NA ELABORAÇÃO E EXECUÇÃO DO ORÇAMENTO PÚB. |

| QUAL FINALIDADE DO ORÇAMENTO? | AUTORIZAÇÃO DOS GASTOS; CONTROLE DO TAMANHO DO ESTADO; FERRAMENTA DE CONTROLE DA AÇÃO DO EXECUTIVO |

| POR ORÇAMENTO DEVERIA SER NUMA PEÇA ÚNICA? | PQ ASSEGURARIA A TAREFA DE CONTROLE E ACOMPANHAMENTO DOS GASTOS PÚB. DIVERSOS INSTRUMENTO DIFICULTARIA O CONTROLE |

| O Q COMPREENDERÁ A LEI ORÇAMENTÁRIA? | *ORÇAMENTO FISCAL; *ORÇAMENTO DE INVESTIMENTOS; *ORÇAMENTO DA SEGURIDADE SOCIAL |

| O QUE COMPREENDE O ORÇAMENTO FISCAL? art. 165. parág. 5º | ÓRGÃOS E ENTIDADES, FUNDOS, ADM DIRETA, INDIREA, FUNDAÇÕES INSTITUÍDAS E MANTIDAS PELO PODER PÚBLICO |

| O QUE COMPREENDE O ORÇAMENTO DE INVESTIMENTOS? art. 165. parág. 5º | NAS EMPRESAS EM QUE A UNIÃO TENHA MAIORIA DO CAPITAL SOCIAL C/ DIREITO A VOTO; |

| O Q COMPREENDE O ORÇAMENTO DA SEGURIDADE SOCIAL? art. 165. parág. 5º | TODOS, ENTIDADES, ÓRGÃOS DA ADM DIRETA/INDIRETA, FUNDAÇÕES INSTITUITAS E MATIDAS PELO P.P VINCULADAS A ELA. |

| OS TRÊS ORÇAMENTOS RESPEITAM O PRINCÍPIO DA UNIDADE/TOTALIDADE? | SIM, POIS COMPÕEM UMA SÓ PEÇA L.O.A |

| O QUE É PRINCÍPIO DA TOTALIDADE? | *COEXISTÊNCIA ORÇAMENTOS VARIADOS; DESDE Q NUMA SÓ PEÇA; PERMITE VISÃO GERAL DO ORÇAMENTO; É ATUALIZAÇÃO PRINCÍPIO DA UNIDADE |

| O Q O PRINCÍPIO DA TOTALIDADE EVITA? | EVITA ORÇAMENTOS PARALELOS. UMA SÓ PEÇA C/ VÁRIOS ORÇAMENTOS DENTRO DELA |

| O QUE É O PRINCÍPIO DA UNIVERSALIDADE? | *TODAS AS RECEITAS DEVEM CONTAR DA L.O; COMPLETA PRINC DA UNIDADE ( 1 SÓ PEÇA) *ORÇAMENTO ÚNICO E UNIVERSAL |

| O QUE COMPREENDERÁ A LEI ORÇAMENTÁRIA? | *TODAS AS RECEITAS MAIS AUTORIZAÇÕES DE CRÉDITO AUTORIZADAS EM LEI *TODAS AS DESPESAS PRÓPRIAS DO GOVERNO DA ADM DIRETA OU INDIRETA OU DEPEM DELE |

| O Q PRINCÍPIO DA UNIVERSALIDADE PROPORCIONA AO LEGISLATIVO? | CONHCER A PRIORI TODAS AS RECEITAS E DESPESAS; *DAR PRÉVIA AUTORIZAÇÃO P/ ARRECADAR; *IMPEDIR EXECUTIVO REALIZAR QQ OPERAÇÃO RECEITA OU DESPESA S/ AUTORIZAÇÃO PRÉVIA; *CONHECER O VOLUME GLOBAL DAS DESPESAS E AUTORIZAR COBRANÇA DE TRIBUTOS ESTRITAMENTE NECESSÁRIOS |

| A LEI ORÇAMENTÁRIA POSSUI CARÁTER AUTORIZADOR? | SIM, QTO À ARRECADAÇÃO (CESPE) MAS, P/ DOUTRINA A ARRECADAÇÃO OCORRE HAVENDO OU NÃO ORÇAMENTO PUBLICADO. |

| TRIBUTOS E SUA ARRECADAÇÃO SÃO REGULAMENTADOS PELA LOA | NÃO, POSSUEM RELUGALEMTAÇÃO POR LEIS PRÓPRIAS; A LEI ORÇAMENTÁRIA NÃO AUTORIZA ARRECADAÇÃO DE RECEITA, APENAS A PREVÊ. OCORRE ARRECADAÇÃO HAVENDO OU NÃO ORÇAMENTO PUBLICADO |

| QUAL A FUNÇÃO BÁSICA DA CONTABILIDADE PÚB. | PRESTAÇÃO INFO FIDEDIGNAS SOBRE O PATRIMÔNIO E ORÇAMENTO P/ DECISÕES BASEADAS DADOS CORRETOS. |

| NO QUE CORRESPONDE O PRINCÍPIO DO ORÇAMENTO BRUTO? | *ORÇAMENTO PELOS SEUS VALORES BRUTOS S/ DEDUÇÕES *AS DEDUÇÕES ABATIMENTOS, DIMINUIÇÕES Q AFETAM O CONJ DAS RECEITAS DEVEM SER CONSIDERADAS NO ORÇAMENTO" |

| O ENTE PÚB. PODE REGISTRAR APENAS O VALOR LÍQUIDO? | NÃO, DEVE REGISTRAR PELO VALOR BRUTO |

| PRINCÍPIO DA ANUALIDADE | ORÇAMENTO ELABORADO E AUTORIZADO P/ 1 ANO, 12 MESES, NORMALMENTE "O EXERCÍCIO FINANCEIRO COINCIDIRÁ C/ O ANO CIVL" PORÉM NÃO SE VINCULA AO ANO CIVIL, PRECISA SER 12 MESES, *PODE SER 01 JULHO A 30 DE AGOSTO |

| ELABORAÇÃO DO ORÇAMENTO POR PERÍODO LIMITADO DE TEMPO FAVORECE Q ATIVIDADE? | PLANEJAMENTO PROGRAMAR A APLICAÇÃO DOS RECURSOS E VERIFICAR O ALCENCE DAS METAS NOS PRAZOS ESTABELECIDOS |

| PROGRAMAS Q ULTRAPASSAM UM EXERCÍCIO? | FINALIDADE DE ALCANÇAR OBJETIVOS DE MAIOR DIMENSÃO AÇÕES PLURIANUAIS P/ GARANTIR SUCESSO DAS AÇÕES DO GOVERNO |

| O QUE É EXECUÇÃO FATIADA? | DESPESAS PLURIANUAIS EM PARCELAS PELA SEQUÊNCIA DE ORÇAMENTOS ANUAIS *CONCILIA PROGRAMAS PLURIANUAIS E O PRINCÍPIO DA ANUALIDADE |

| QUAL EXCEÇÃO AO PRINCÍPIO DA ANUALIDADE? | CRÉDITOS ADICIONAIS, ESPECIAIS OU EXTRAORDINÁRIOS, AUTORIZADOS NO FINAL DO ANO |

| PRINCÍPIO DA EXCLUSIVIDADE | LOA DEVE CONTER APENAS MATÉRIA FINACEIRA NÃO PODE TRAZER CONTEÚDOS ALHEIOS À PREVISÃO À PREVISÃO DA RECEITA E À FIXAÇÃO DA DESPESA |

| LOA PODE TRAZER AUTORIZAÇÃO P/ O EXECUTIDO | SI, P/ ABRIR CRÉDITOS SUPLEMENTARES ATÉ DETERMINADA IMPORTÂNCIA (DEPENDE DE EXISTÊNCIA DE RECURSOS P/ DESPESA E C/ EXPOSIÇÃO JUSTIFICADA *REALIZAR OPERAÇÃO DE CRÉDITO POR ARO P/ ATENDER INSUFICIÊNCIA DE CAIXA, EM QQ MÊS DO EXERCÍCO |

| QUAL OBJETIVO PRINCÍPIO DA EXCLUSIVIDADE? | EVITAR Q MATÉRIA NÃO FINANCEIRA "CARONAS" SEJAM TRATADAS NA LOA PELA RÁPIDA APROVAÇÃO |

| EXCEÇÃO AO PRINCÍPIO DA EXCLUSIVIDADE | *AUTORIZAÇÃO P/ ABERTURA DE CRÉDITOS SUPLEMENTARES/ *CONTRATAÇÃO DE OPERAÇÕES DE CRÉDITO "NORMAIS"), AINDA Q POR ANTECIPAÇÃO DA RECEITA, OU SEJA, OP. NORMAIS OU ARO |

| CRÉDITOS SUPLEMENTARES | ACRÉSCIMO ÀS DESPESAS JÁ PREVISTAS NA LOA; DEVE APONTAR AS RECEITAS Q SUPORTARÃO INCREMENTO; REVISÃO P/ MAIS DA LOA |

| AUTORIZAÇÃO P/ CONTRATAÇÃO DE EMPRÉSTIMO | A PRÓPRIA LOA PODE ANTECIPAR UMA NECESSIDADE FUTURA E AUTORIZAR A CONTRATAÇÃO OPERAÇÕES CRÉDITOS PELO PODER PÚBLICO |

| OPERAÇÕES DE CRÉDITO NORMAIS? | RECEITAS ORÇAMENTÁRIAS P/ CUSTEAR DESPESAS ORÇAMENTÁRIAS, P/ DETERMINADAS DESPESAS O DINHEIRO DISPONÍVEL NÃO E PRÓPRIO DO GOVERNO; DEVERÁ TOMA JUNTO A AGENTES FINACIADORES |

| ANTECIPAÇÃO DE RECEITA ORÇAMENTÁRIA ARO? | EMPRÉSTIMOS P/ SUPRIR INSUFICIÊNCIAS MOMENTÂNEAS DE CAIXA; P/ AS DESPESA EXISTE RECEITA PRÓPRIA Q SERÁ ARRECADADA; LOA PREVIU + NÃO ARRECADOU COMO PREVISTO P/ ATENDER AS DESPESAS |

| CARACTERÍSTICAS DA ARO | *NÃO SÃO RECEITAS ORÇAMENTÁRIAS *SÃO EMPRÉSTIMOS Q SUBSTITUEM RECEITA ORÇAMENTÁRIA DE RECEITAS NÃO ARRECADADAS NO MOMENTO ESPERADO; QDO ARRECADAR SERVIRÃO P/ HONRAR A ARO * PRECISA DE AUTORIZAÇÃO LEGISLATIVA P/ CONTRATAR E PODER CUSTEAR A DESPESA |

| O Q A LOA PREVÊ? | *RECEITAS E FIXA DESPESAS *AUTORIZA A ABERTURA DE CRÉDITOS SUPLEMENTARES E; *CONTRATAÇÃO DE OPERAÇÕES DE CRÉDITO (NORMAIS OU ARO) |

| QDO O ORÇAMENTO PÚBLICO SURGIU HAVIA A EXIGÊNCIA DA DISCRIMINAÇÃO? | SIM, O PARLAMENTO QUERIA SABER ONDE SAIRIAM OS RECURSOS ARRECADADOS E SUA APLICAÇÃO. DESPESA E RECEITA DETALHADAS FAVORECIA O CONTROLE DO ORÇAMENTO |

| CATEGORIAS ECONÔMICAS RECEITAS CORRENTES | SÃO RECEITAS DE CUSTEIO SERVE P/ SUPORTAR A MANUTENÇÃO E FUNCIONAMENTO DA ATIVIDADE ADMT. |

| CATEGORIAS ECONÔMICAS RECEITAS CORRENTES | CUSTEIO DA MÁQUINA PÚB. APLICAÇÃO DE RECURSOS EM ATIVIDADES E SERVIÇOS PRÓPRIOS DO ENTE PÚBLICO *DESTNADOS A ATENDES DEPESAS CORRENTES |

| CATEGORIAS ECONÔMICAS RECEITAS CORRENTES | SÃO RECEITAS Q AUMENTAM O PATRIMÔNIO NÃO DURADOURO DO ESTADO; *SE ESGOTAM DENTRO DO PERÍODO ANUAL EX: RECEITA DE IMPOSTO SE EXTIGUME NO DECURSO DA EXECUÇÃO ORÇAMENTÁRIA |

| CATEGORIAS ECONÔMICAS RECEITAS CAPITAL | SERVEM À AQUISIÇÃO OU FORMAÇÃO DE BENS DE CAPITAL BENS DE CAPITAL: AQUELES CAPAZES DE GERAR NOVOS BENS OU SERVIÇOS, PRODUZINDO RIQUEZA |

| CATEGORIAS ECONÔMICAS RECEITAS CAPITAL | SÃO RECEITAS Q ALTERAM O PATRIMÔNIO DO ESTADO CONSTITUIÇÃO DE DÍVIDAS, PRODUTO DE UM EMPRÉSTIMO CONTRAÍDO A LONGO PRAZO |

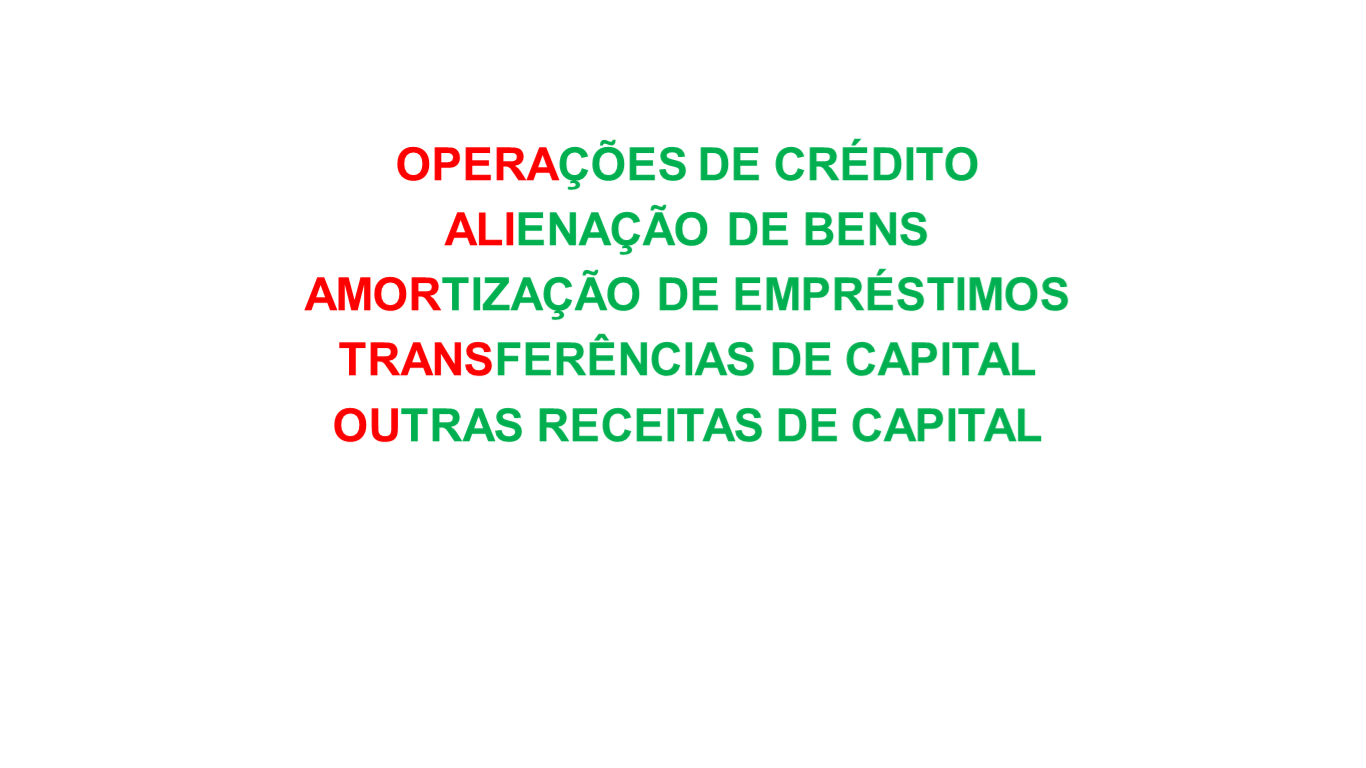

| RECEITAS DE CAPITAL | |

| RECEITAS DE CAPITAL | OPERA-ALI-AMOR-TRANSOU |

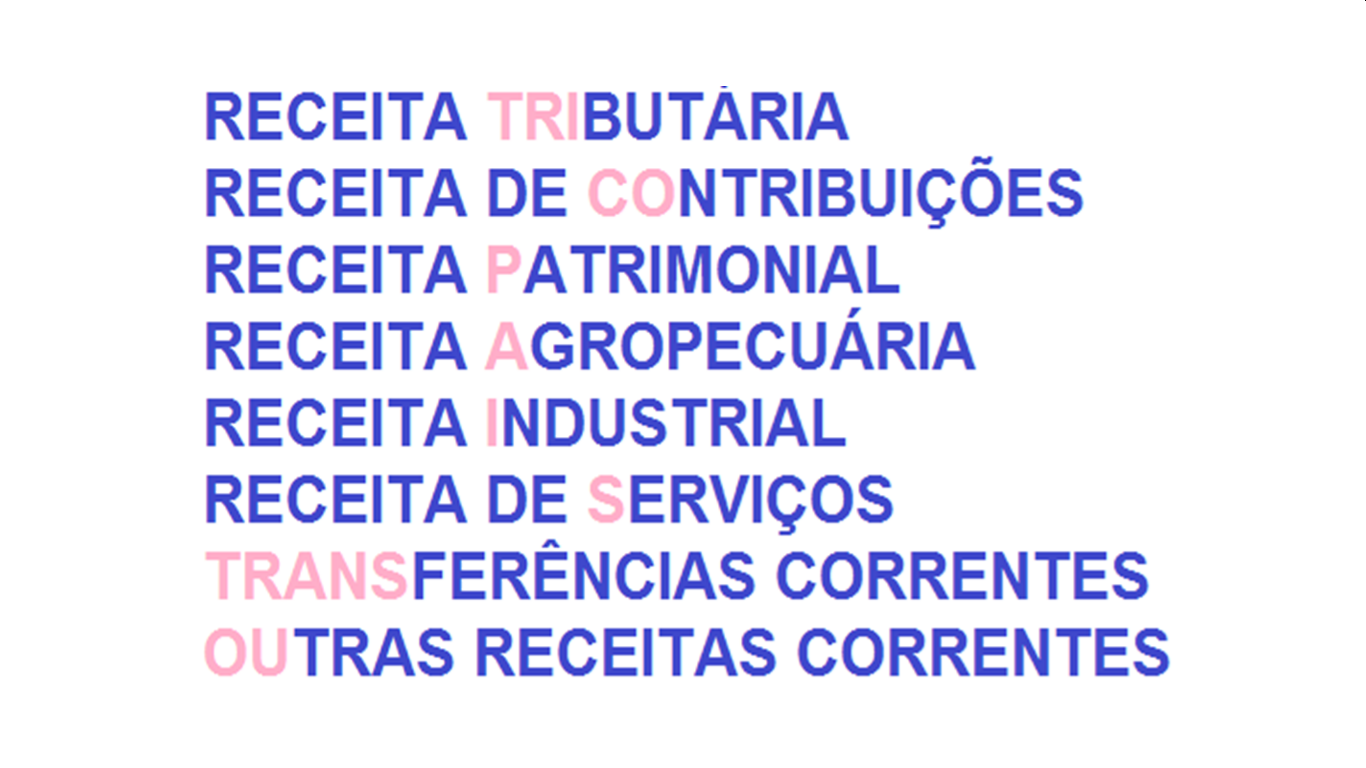

| RECEITAS CORRENTES | |

| CLASSIFICAÇÃO ECONÔMICA DAS RECEITAS | *RECEITA CORRENTE E *RECEITA DE CAPITAL |

| NÍVEIS DA CLASSIFICAÇÃO ECONÔMICA | |

| NATUREZA DA RECEITA CATEGORIA ECONÔMICA | PERMITE DIVIDIR AS RECEITAS EM RECEITAS CORRENTES E RECEITAS DE CAPITAL |

| RECEITAS DE CAPITAL | SÃO PROVEIENRES DA REALIZAÇÃO DE RECURSOS FINANCEIRO ORIUNDOS DE: *CONSTITUIÇÃO DE DÍVIDA *CONVERSÃO EM ESPÉCIE DE BENS E DIREITOS; *RECURSOS RECEBIDOS DE OUTRAS PESSOAS DE D. PÚB. PU PRIVADO DESTINADOS A ATENDER DESPESA CAPITAL |

| PORTARIA INTERMINISTERIAL STN/SOF-338/06 | CLASSIFICAÇÃO EM: *RECEITAS CORRENTES INTRAORÇAMENTÁRIAS E *RECEITAS DE CAPITAL INTRAORÇAMENTÁRIAS |

| RECEITAS CORRENTES/CAPITAL INTRAORÇAMENTÁRIAS | NÃO CONSTITUEM NOVAS CATEGORIAS ECONÔMICAS DE RECEITAS, MAS ESPECIFICAÇÕES DAS CATEGORIAS ECONÔMICAS CORRENTE E DE CAPITAL |

| FUNÇÃO DAS RECEITAS INTRAORÇAMENTÁRIAS? | POSSUI MESMA FUNÇÃO DAS CATEGORIAS ECONÔMICAS, OU SEJA, CORRENTE E CAPITAL |

| RECEITAS INTRAORÇAMENTÁRIAS | *REALIZAÇÃO DE DESPESA DENTRO DA MESMA ESFERA DE GOVERNO. *OPERAÇÕES ENTRE ÓRGÃOS, FUNDOS, AUTARQUIAS, ESTATAIS DEPENDENTES OU ENTIDADES INTEGRANTE DO ORÇAMENTO FISCAL E SEGURIDADE SOCIAL |

| RECEITAS INTRAORÇAMENTÁRIAS | P/ AQUISIÇÃO DE MATERIAIS, BENS E SERVIÇOS, PAGAMENTOS DE IMPOSTOS, TAXAS E CONTRIBUIÇÕES, TERÃO REGISTRO DE RECEITA ORÇAMENTÁRIA NO ÓRGÃO Q RECEBER O RECURSO |

| RECEITA E DESPESA INTRAORÇAMENTÁRIA | NUM EVENTUAL CONTRATO ENTRE MINISTÉRIO X E ESCOLA NACIONAL DE ADM PÚB. P/ CURSO DE APERFEIÇOAMENTO P/ SERVIDORES DO MINISTÉRIO. AMBAS FAZEM PARTE DO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL. O PAGAMENTO FEITO À ESCOLA É APENAS UMA CIRCULAÇÃO INTERNA DE RECURSOS |

| RECEITA E DESPESA INTRAORÇAMENTÁRIA | O VALOR NÃO SAI DO CAIXA DO TESOURO NACIONAL. A ENAP REGITRARIA O PAGAMENTO COMO RECEITA INTRAORÇAMENTÁRIA E O MINISTÉRIO UMA DESPESA INTRAORÇAMENTÁRIA |

| RECEITA E DESPESA INTRAORÇAMENTÁRIA | TAL SITUAÇÃO IMPEDE Q QDO A UNIÃO FOR FECHAR SEUS BALANÇOS, CONTALIZE RECEITAS E DESPESA Q NÃO EXISTIRAM FORA DA CONTA DA ÚNICA. EVITANDO DUPLICIDADE DE REGISTROS |

| PRINCÍPIO DA DISCRIMINAÇÃO | L.O NÃO CONSIGUINARÁ DOTAÇÕES GLOBAIS SEJA P/ DESPESA DE PESSOAL, MATERIAL, SERVIÇOS DE TERCEIROS, TRANSFERÊNCIAS OU QQ OUTRO |

| FINALIDADE DA DISCRIMINAÇÃO DAS RECEITAS E DESPESAS | EVIDENCIAR OS FINS DOS RECURSOS PÚB. EVITAR Q AS DECISÕES DAS APLICAÇÕES |

| MEIO TERMO DO PRINCÍPIO DA ESPECIFICAÇÃO | *ORÇAMENTO EXCESSIVAMENTE DETALHADO NÃO CORRESPONDE C/ A REALIDADE *NO MOMENTO DA EXECUÇÃO PEQUENOS DETALHES FIXADOS NA LOA PODEM FUGIR |

| DISCRIMINAÇÃO POR ELEMENTOS FLEXIBILIZADA | POR ELEMENTOS ERA MUITO DETALHADA DEIXANDO A LOA MUITO MINUCIOSA |

| PORTARIA 163/2001 | MUDOU CLASSIFICAÇÃO POR ELEMENTOS P/ CLASSIFICAÇÃO PELA NATUREZA DA DESPESA A ALOCAÇÃO DE RE URSOS AOS DIFERENTES ELEMENTOS PODEM FICAR C/ AS UNIDADES EXECUTORAS, APÓS A APROVAÇÃO DA LEI |

| DOTAÇÕES DESTINADAS AO MESMO TEMPO | *AQUISIÇÃO DE MATERIAIS DE CONSUMO; *PAGAMENTOS DE SERVIÇOS DE 3º; *INDENIZAÇÕES; *PAGAMENTO DE DIÁRIAS SERVIDORES OUTRAS DESPESA CORRENTES (ANTES DESPESA DE CUSTEIO) |

| RESERVA DE CONTINGÊNCIA | *DOTAÇÃO GENÉRICA *S/ APLICAÇÃO DEFINIDA; *ATENDER PASSIVOS CONTIGENTES; PAG. EXECUÇÕES JUDICIAIS OU EXECUTAR NOVAS DOTAÇÕES POR MEIO DE CRÉDITOS ADICIONAIS |

| PROGRAMAS ESPECIAIS DE TRABALHO (PET) | POR SUA NATUREZA NÃO POSSAM CUMPRIR NORMAS DE EXECUÇÃO ORÇAMENTÁRIA DE DESPESA PODERÃO SER CUSTEADAS POR DOTAÇÕES GLOBAIS, CLASSIFICADAS DENTRE AS DESPESAS DE CAPITAL |

| PROGRAMAS ESPECIAIS DE TRABALHO (PET) | GRANDES INVESTIMENTOS PÚBLICOS Q NÃO PODE TER TODA COMPOSIÇÃO DE DESPESAS EXPLICITADA DE ANTEMÃO. SÃO AUTORIZADAS POR DOTAÇÕES GENÉRICAS, GLOBAIS. A DISCRIMINAÇÃO DA DESPESA DARÁ DURANTE EXECUÇÃO |

| ITENS Q INTEGRAM A LOA | |

| ITENS Q ACOMPANHAM A LOA | |

| FINALIDADE OP. CRÉDITO | SUPRIR AUSÊNCIAS DE RECURSOS PRÓPRIOS P/ ATENDER DESPESAS DE SUA ATRIBUIÇÃO |

| CONTRATAÇÃO DE OPERAÇÕES DE CRÉDITO | LEGISLATIVO AUTORIZA O EXECUTIVO, MEDIANTE LEIS ESPECÍFICAS OU NA PRÓPRIA LOA, DURANTE O EXERCÍCIO |

| EM CASO DE DÉFICIT | A LOA INDICARÁ AS FONTES DE RECURSO P/ EXECUTIVO ESTÁ AUTORIZADO A UTILIZAR |

| QDO O PRODUTO DE OP. CRÉDITO E DE ALIENAÇÃO DE BENS PODERÃO SER INCLUÍDOS NA RECEITA? | QDO ESPECIFICAMENTE AUTORIZADAS PELO LEGISLATIVO E JURIDICAMENTE O EXECUTIVO CONSIGA REALIZÁ-LA NO EXERCÍCIO. TBM PODERÁ CONSTAR NA PRÓPRIA LOA |

| QUAIS SÃO AS EXCEÇÕES AO PRINCÍPIO DA ESPECIFICAÇÃO/DISCRIMINAÇÃO/ ESPECIALIZAÇÃO? | *RESERVA DE CONTINGÊNCIA; *PROGRAMAS ESPECIAIS DE TRABALHO; *POSSUEM FACE GENÉRICA, S/ DETALHAMENTO |

| RECEITA ORÇAMENTÁRIA | *PODE SER ENTRADA SUPERIOR AO PREVISTO; *QDO NÃO FOREM EXTRAORÇAMENTÁRIAS SÃO ORÇAMENTÁRIAS; *ATÉ NÃO PREVISTA, SE ARRECADA, SÃO RECEITA ORÇAMENTÁRIA. |

| RECEITA ORÇAMENTÁRIA | SÃO TODAS AS RECEITAS ARRECADAS, INCLUSIVE DE OPERAÇÕES DE CRÉDITO, AINDA Q NÃO PREVISTAS NO ORÇAMENTO. SÃO UTILIZADAS P/ COBRIR DESPESA ORÇAMENTÁRIA |

| NÃO SÃO RECEITAS ORÇAMENTÁRIAS | |

| ENTRADAS COMPENSATÓRIAS? | *RECURSOS Q DEVERÃO SER DEVOLVIDOS *NÃO PERTENCEM AO ENTE PÚBLICO *NÃO PODE SER UTILIZADA P/ CUSTEAR DESPESA ORÇAMENTÁRIA; *PODER PÚB. DEPOSITÁRIO DE VALORES |

| RECEITA EXTRAORÇAMENTÁRIA INGRESSOS EXTRAORÇAMENTÁRIOS? | *ENTRADA COMPENSATÓRIA NO ATIVO E NO PASSIVO; *NÃO PRECISA DE AUTORIZAÇÃO LEGISLATIVA P/ ARRECADAÇÃO; *NÃO UTILIZADA P/ COBRIR DESPESA ORÇAMENTÁRIA *NÃO INTEGRA A LOA, CARÁTER TEMPORÁRIO |

| INGRESSOS EXTRAORÇAMENTÁRIOS? | EQUIVALE A RECEITA EXTRAORÇAMENTÁRIA NÃO AFETAM O PATRIMÔNIO PÚB. |

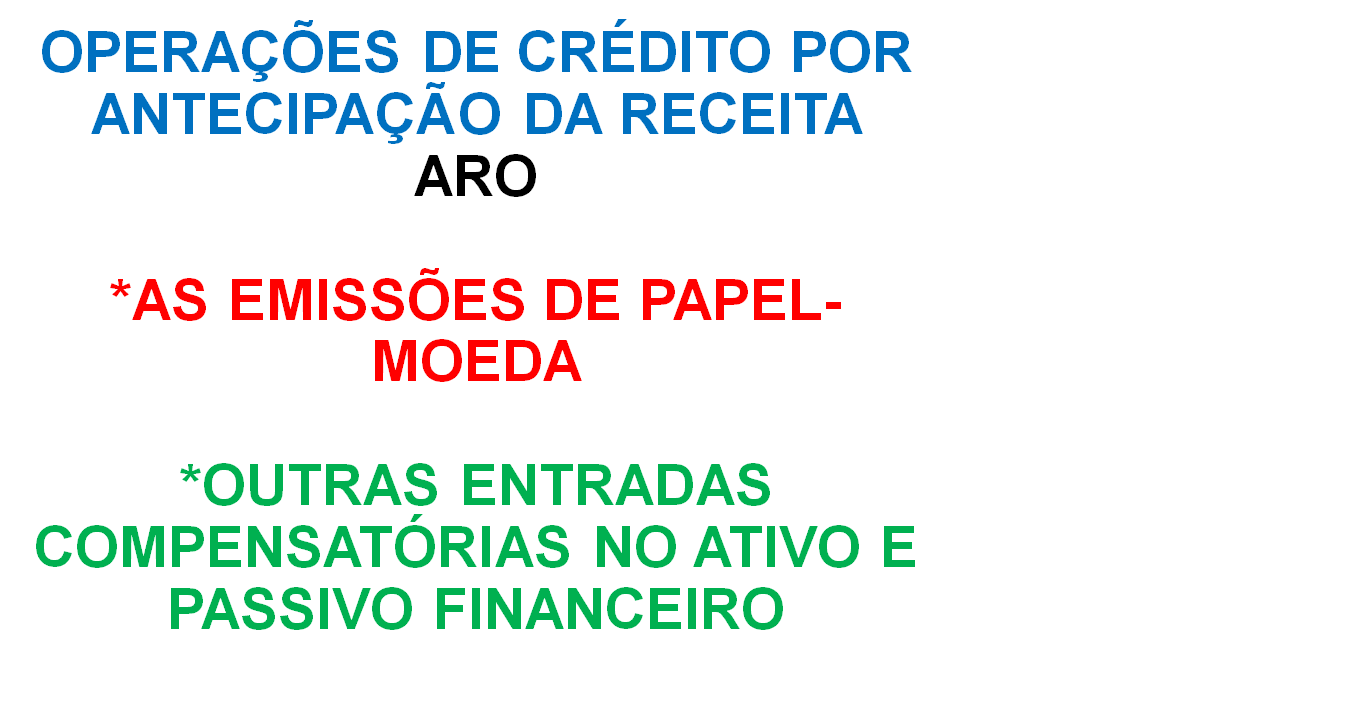

| ENTRADAS COMPENSATÓRIAS | *OPERAÇÕES DE CRÉDITO POR ANTECIPAÇÃO DA RECEITA ARO *EMISSÕES DE PAPEL MOEDA *RECEBIMENTO DE DEPÓSITOS JUDICIAIS *RECEBIMENTO DE CAUÇÕES DE LICITAÇÕES |

| ARO | NÃO CONSTITUI RECURSOS ORÇAMENTÁRIOS, MAS UMA OPERAÇÃO Q SUBSTITUI ELES |

| ARO | REPRESENTA ENTRADA NO ATIVO FINANCEIRO ($) E NO PASSIVO FINANCEIRO (RECURSO A RESTITUIR). QDO A RECEITA ATRASADA FOR ARRECADADA NÃO ATENDERÁ + A RECEITA P/ O QUAL FOI PREVISTA + P/ HONRAR A ARO |

| SUPERÁVIT FINANCEIRO | RECURSOS DISPONÍVEIS EM CAIXA SUPERAM AS OBRIGAÇÕES DE CURTO PRAZO RESÍDUO DA RECEITA JÁ ARRECADADA E JÁ CONTABILIZADA; NÃO PODE CONTÁ-LO NOVAMENTE NA RECEITA |

| SUPERÁVIT FINANCEIRO | APURADOEM DETERMINADO EXERCÍCIO NO ORÇAMENTO FISCAL, NÃO PODERÁ SER RECONHECIDO NO EXERCÍCIO FINANCEIRO SUBSEQUENTE |

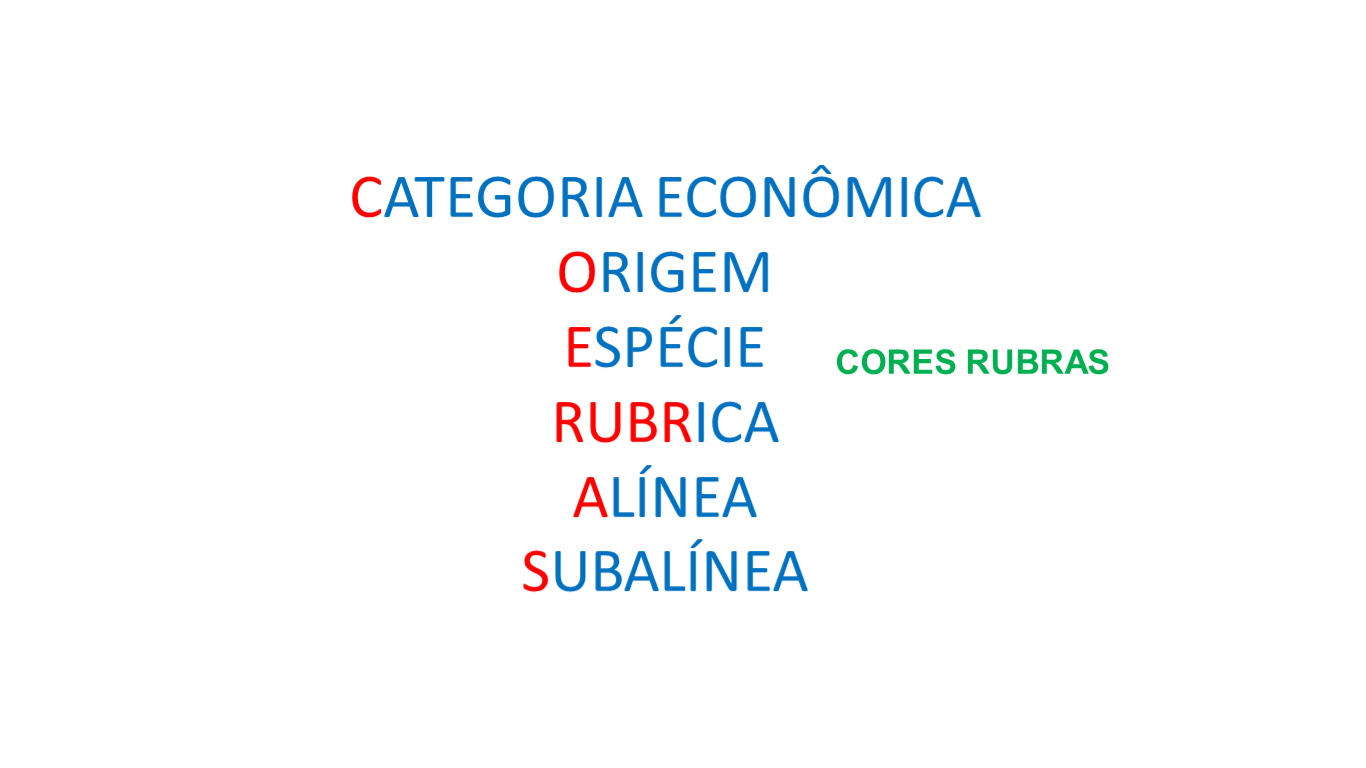

| CLASSIFICAÇÃO ECONÔMICA DA RECEITA OU CLASSIFICAÇÃO POR NATUREZA DA RECEITA | APLICA-SE TANTO À RECEITA QTO À DESPESA. LEI 4320 OBRIGA TODOS OS ENTES FEDERADOS A ADOTAR ESSA CLASSIFICAÇÃO E SUA CODIFICAÇÃO CONTÁBIL |

| CLASSIFICAÇÃO ECONÔMICA DA RECEITA OU CLASSIFICAÇÃO POR NATUREZA DA RECEITA | TODOS OS ENTES DEVEM ADOTAR C/ FINALIDADE DE AVALIAR OS EFEITOS ECONÔMICOS DA PARTICIPAÇÃO DO SETOR PÚBLICO NA ECONOMIA, EX, ARRECADAÇÃO TRIBUTÁRIA DE TODOS OS ENTES OU DA APLICAÇÃO DE RECURSOS DE TODOS ENTES EM INVESTIMENTOS PÚB. |

| CLASSIFICAÇÃO ECONÔMICA DA RECEITA OU CLASSIFICAÇÃO POR NATUREZA DA RECEITA | NÃO É APLICÁVEL AOS INGRESSOS EXTRAORÇAMENTÁRIOS, POIS NÃO CONSTITUI RECEITA PRÓPRIA DO ESTADO; APLICÁVEL APENAS AS RECEITAS ORÇAMENTÁRIAS |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? aula 1 | MENSAGEM, CONTENDO: -EXPOSIÇÃO CISCUNSTNCIADA DA SITUAÇÃO ECONÔMICO-FINANCEIRA, DOCUMENTADA C/ DEMONSTRAÇÃO DA DÍVIDA FUNDADA E FLUTUANTE, SALDOS DE CRÉDITOS ESPECIAIS, RESTOS A PAGAR E OUTROS COMPROMISSOS FINANCEIROS EXIGÍVEIS. |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? | MENSAGEM, CONTENDO: -EXPOSIÇÃO E JUSTIFICAÇÃO E DESPESA, PARTICULARMENTE NO TOCANTE AO ORÇAMENTO DE CAPITAL |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? | MENSAGEM, CONTENDO: -JUSTIFICAÇÃO DA RECEITA E DESPESA, PARTICULARMENTE NO TOCANTE AO ORÇAMENTO DE CAPITAL |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? | TABELAS EXPLICATIVAS: ALÉM DAS ESTIMATIVAS DE RECEITA E DESPESA, CONSTARÃO, EM COLUNAS DISITNTAS E P/ FINS DE COMPARAÇÃO: * RECEITA ARRECADA NOS 3 ÚLTIMOSS EXERCÍCIOS ANTERIORES ÀQUELE EM Q SE ELABOROU A PROPOSTA; |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? | TABELAS EXPLICATIVAS: *RECEITA PREVISTA P/ O EXERCÍCIO EM Q SE ELABORA A PROPOSTA; *RECEITA PREVISTA P/ O EXERCÍCIO A Q SE REFERE A PROPOSTA; *DESPESA REALIZADA NO EXERCÍCIO IMEDIATAMENTE ANTERIOR |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? | TABELAS EXPLICATIVAS: *DESPESA FIXADA P/ O EXERCÍCIO EM SE ELABORA A PROPOSTA *DESPESA PREVISTA P/ O EXERCÍCIO A Q SE REFERE A PROPOSTA |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? | ESPECIFICAÇÃO DOS PROGRAMAS ESPECIAIS DE TRABALHO CUSTEADOS POR DOTAÇÕES GLOBAIS, EM TERMOS DE METAS VISADAS, DECOMPOSTAS EM ESTIMATIVA DO CUSTO DAS OBRAS A REALIZAR E DOS SERVIÇOS A PRESTAR, ACOMPANHADAS DE JUSTIFICAÇÃO ECONÔMICA, FINANCEIRA, SOCIAL E ADMT |

| ALÉM DA LEI EM SI, A PROPOSTA ORÇAMENTÁRIA CONTEMPLA? | DESCRIÇÃO SUCINTA DAS PRINCIPAIS FINALIDADES DE CADA UNIDADE ADMT, C/ INDICAÇÃO DA RESPECTIVA LEGISLAÇÃO |

| MENSAGEM PRESIDENCIAL CONSTANTE DA PROPOSTA ORÇAMENTÁRIA DA UNIÃO | APRESNTA UMA AVALIAÇÃO DA POLÍTICA ECONÔMICA DOS ÚLTIMOS ANOS E UMA PROJEÇÃO MACROECONÔMICA P/ OS SEGUINTES |

| MENSAGEM PRESIDENCIAL CONSTANTE DA PROPOSTA ORÇAMENTÁRIA DA UNIÃO | ALÉM DE LISTAR OS DESAFIOS P/ O EXERCÍCIO FINANCEIRO E EXPOR AS NECESSIDAES DE FINANCIAMENTO DO GOVERNO CENTRAL (TESOURO, BANCO CENTRAL E PREVIDÊNCIA) |

| ART. 32 DA LEI 4.320 CASO A PROPOSTA ORÇAMENTÁRIA NÃO SER ENCAMINHADA POR PARTE DO EXECUTIVO, DENTRO DO PRAZO: | O LEGISLATIVO DEVE CONSIDERAR COMO PROPOSTA A LEI DE ORÇAMENTO VIGENTE, DISCUTINDO E APRESENTANDO EMENDAS A VALORES ESPELHADOS NAQUELES EM VIGOR |

| PROPOSTAS SETORIAIS | A PARTIR DOS LIMITES E CONDIÇÕES ESTABELECIDOS P/ O EXERCÍCIO, CONSOANTE AS NORMAS DA LDO, AS UNIDADES ADMT ELABORAM SUAS PROPOSTAS LOCAIS, Q SÃO AGLUTINADAS NAS PROPOSTAS SETORIAIS 9NA HIERARQUIA DE ÓRGÃOS COMO MINISTÉRIOS) E POR FIM CONSOLIDADAS PELA SECRETARIA DE ORÇAMENTO FEDERAL NO PROJETO DE LOA |

| ART. 27. AS PROPOSTAS PARCIAIS DE ORÇAMENTO GUARDARÃO ESTRITA CONFORMIDADE C/ A POLÍTICA ECONÔMICA-FINANCEIRA, O PROGRAMA ANUAL DE TRABALHO DO GOVERNO E QDO FIXADO, O LIMITE GLOBAL MÁXIMO P/ O ORÇAMENTO DE CADA UNIDADE ADMT | ART. 28. AS PROPOSTAS PARCIAIS DAS UNIDADES ADMT, ORGANIZADAS EM FORMULÁRIO PRÓPRIO, SERÃO ACOMPANHADAS DE: I-TABELAS EXPLICATIVAS DA DESPESA; |

| ART. 28. II- JUSTIFICAÇÃO PORMENORIZADA DE CADA DOTAÇÃO SOLICITADA, C/ A INDICADOS DOS ATOS DE APROVAÇÃO DE PROJETOS E ORÇAMENTOS DE OBRAS PÚB., P/ CUJO INÍCIO OU PROSSEGUIMENTO ELA SE DESTINA | ART. 29. CABERÁ AOS ÓRGÃOS DE CONTABILIDADE OU DE ARRECADAÇÃO ORGANIZAR DEMONSTRAÇÕES MENSAIS DA RECEITA ARRECADA, SEGUNDO AS RUBRICAS, P/ SERVIREM DE BASE A ESTIMATIVA DA RECEITA, NA PROPOSTA ORÇAMENTÁRIA |

| ART. 29. P. Ú. QDO HOUVER ÓRGÃO CENTRAL DE ORÇAMENTO, ESSAS DEMONSTRAÇÕES SER-LHE-ÃO REMETIDAS MENSALMENTE | ART. 30 A ESTIMATIVA DA RECEITA TERÁ POR BASE AS DEMONSTRAÇÕES A Q SE REFERE O ART. ANTERIOR À ARECADAÇÃO DOS 3 ÚLTIMOS EXERCÍCIOS, PELO MENOS BEM COMO AS CIRCUNSTÂNCIAS DE ORDEM CONJUNTURAL E OUTRAS, Q POSSAM AFETAR A PRODUTIVIDADE DE CADA FONTE DE RECEITA |

| PROJETO DE LEI ORÇAMENTÁRIA (PLOA) | ART. 31 AS PROPOSTAS ORÇAMENTÁRIAS PARCIAIS SERÃO REVISTAS E COORDENADAS NA PROPOSTA GERAL, CONSIDERANDO-SE A RECEITA ESTIMADA E AS NOVAS CIRCUNSTÂNCIAS |

| REQUISITOS P/ ORGANIZAÇÃO DO PROJETO DE LEI ORÇAMENTÁRIA | *MENSAGEM C/ EXPOSIÇÃO CIRCUNSTANCIADA DA SITUAÇÃO ECONÔMICO-FINANCEIRA; *TABELAS EXPLICATIVAS, C/ AS ESTIMATIVAS DE RECEITA E DESPESA C/ INFO ADICIONAIS |

| REQUISITOS P/ ORGANIZAÇÃO DO PROJETO DE LEI ORÇAMENTÁRIA | *DISCRIMINAÇÃO SUCINTA DAS PRINCIPAIS FINALIDADES DE CADA UNIDADE ADMT, C/ INDICAÇÃO DA RESPECTIVA LEGISLAÇÃO *PROJETO DE LEO DO ORÇAMENTO; *ESPECIFICAÇÃO DOS PROGRAMAS ESPECIAIS DE TRABALHO CUSTEADOS C/ DOTAÇÕES GLOBAIS |

| AS PROPOSTAS PARCIAIS DE ORÇAMENTO DAS UNIDADES ADMT DEVEM SER ACOMPANHADAS DE TABELAS EXPLICATIVAS DA DESPESA, C/ A DEVIDA JUSTIFICATIVA DE CADA DOTAÇÃO SOLICITADA, INCLUINDO AS INDICAÇÃO DOS ATOS DE APROVAÇÃO DE PROJETOS E ORÇAMENTO DE OBRAS | |

| CRÉDITOS ORÇAMENTÁRIOS "ORIGINAIS" | SÃO OS AUTORIZADOS PELA PRÓPRIA LOA |

| CRÉDITOS ADICIONAIS? | SÃO OS CRÉDITOS AUTORIZADOS POR ATOS POSTEIORES A ELA, Q VÊM CORRIGIR OU AMPLIAR SUA ABRANGÊNCIA QTO AOS PROMAS E AÇOES |

| CRÉDITOS ADICIONAIS? | *INSUFICIENTE NO MOMENTO DA EXECUÇÃO; OU *PODEM SURGIR DE NOVAS NECESSIDADES, NÃO CONSTAM NO ORÇAMENTO SENDO NECESSÁRIO EMITIR NOVAS AUTORIZAÇÕES Q PODEM SUBSTITUIR OS CRÉDITOS ORIGINAIS OU SE ACRESCENTAR A ELES. |

| CRÉDITOS ADICIONAIS? | SÃO APROVADOS P/ RETIFICAÇÃO OU ACRÉSCIMO DAS DOTAÇÕES PERTENCENTES AO ORÇAMENTO; ASSIM, NÃO SÃO AUTORIZAÇÕES PRESENTES NA PROPOSTA DA L.O (À EXCEÇÃO DOS SUPLEMENTARES) |

| CRÉDITOS SUPLEMENTARES? | SERVEM TÃO SOMENTE P/ REFORÇAR A DOTAÇÃO AUTORIZADA NA LOA, PORTANTO, JÁ EXISTE A DESPSA AUTORIZADA, MAS EM QUANTITATIVO INSUFICINETE. |

| CRÉDITOS SUPLEMENTARES? | HÁ UMA IDENTIDADE ENTRE OS CRÉDITOS SUPLEMENTARES E OS CRÉDITOS ORIGINAIS, POIS AMBOS SE REFEREM A MESMA DESPESA. E É O Q PERMITE À LOA AUTORIZA, ANTECIPADAMENTE, A ABERTURA DE CRÉDITOS SUPLEMENTARES. AUTORIZA ANTECIPAD. SUA PRÓPRIA EXPANSÃO |

| CRÉDITO SUPLEMENTAR E CRÉDITO ESPECIAL | NECESSITAM DA EXISTÊNCIA DE RECURSOS DISPONÍVEIS P/ SUPORTAR SUAS DESPESAS, E SUA ABERTURA DEVE SER PRECIDDA DE EXPOSIÇÃO JUSTIFICATIVA |

| ANTIGAMENTE AS SITUAÇÕES JUSTIFICADORAS DE ADOÇÃO DOS CRÉDITOS EXTRAORDINÁRIOS COMPUNHAM UMA LISTA FECHADA, OU ROL EXAUTIVO | CONFORME LEI 4.320/64 III-EXTRAODINÁRIOS, OS DESTINADOS A DESPESAS URGENTES E IMPREVISTAS, EM CASO DE GUERRA, COMOÇÃO INTESTINA OU CALAMIDADE PÚBLICA. |

| MAS, CF/88 ABRIU LEQUE, É EXEMPLIFICATIVO, OU SEJA, CABE AO P. EXECUTIVO, RESPONSÁVEL PELA ABERTURA DOS CRÉDITOS EXTRAORDINÁRIO... | DECIDIR QUAIS SITUAÇÕES SÃO COMPARÁVEIS A GUERRA, COMOÇÃO INTERNA OU CALAMIDADE PÚB. |

| ART. 167, §3º A ABERTURA DE CREDUTO EXTRAORDINÁRIO SOMENTE SERÁ ADMITIDA P/ ATENDER A DESPESAS IMPREVISÍVEIS E URGENTE, COMO AS DECORRENTES DE GUERRA COMOÇÃO INTERNA OU CALAMIDADE PÚBL | CRÉDITOS ESPECIAIS NÃO NECESSITAM DE PRÉVIA AUTORIZAÇÃO LEGAL. ABERTURA POR MEDIDA PROVISÓRIA, NO CASO DOS ENTES FEDERADOS Q TENHAM PREVISTO ESSA ESPÉCIE NORMATIVA EM CF OU LEI ORGÂNICA. |

| NO CASO DO ESTADOS OU MUNICÍPIOS Q NÃO TENHAM INSTITUÍDO A MEDIDA PROVISÓRIA, A ABERTURA PODERÁ SER POR DECRETO EXECUTIVO. EXIGE-SE IMEDIATA COMUNICAÇÃO DO ATO AO PODER EXECUTIVO | A EXIGÊNCIA DA INDICAÇÃO DE DISPONIBILIDADE DE RECURSOS TBM NÃO É OBSERVADA NO CASO DOS CRÉDITOS EXTRAORDINÁRIOS. O ATO DE ABRIR CRÉDITO EXTRAORDINÁRIOS PODE OMITIR ESSA INFORMAÇÃO |

| CRÉDITOS EXTRAORDINÁRIOS | ANTIGAMENTE AS SITUAÇÕES JUSTIFICADORAS DE ADOÇÃO DOS CRÉDITOS EXTRAORDINÁRIOS COMPUNHAM UMA LISTA FECHADA, OU ROL EXAUTIVO |

| P/ OS CRÉDITOS SUPLEMENTARES E ESPECIAIS É NECESSÁRIO DISCRIMINAR AS FONTES DE RECURSOS Q SUPORTARÃO A ABERTURA DO CRÉDITO | NA ESFERA FEDERAL, TEMSE A PRAXE DE INDICAR, NAS MEDIDAS PROVISÓRIAS Q ABREM CRÉDITOS EXTRAORDINÁRIO, A ORIGEM DAS DISPONIBILIDADES. |

| AUTORIZAÇÃO P/ ABERTURA DE UM CRÉDITO SUPLEMENTAR OU ESPECIAL | É UM ATO DO PODER LEGISLATIVO E A ABERTURA EM SI, UM ATO DO EXECUTIVO (MESMO QDO OS CRÉDITOS SE DESTINAM AOS OUTROS PODERES) |

| PS CRÉDITOS EXTRAORDINÁRIOS SERÃO ABERTOS POR DECRETO DO PODER EXECUTIVO, Q DELES DARÁ IMEDIATO CONHECIMENTO AO PODER LEGISLATIVO | PORTANTO, P/ OS CRÉDITOS EXTRAORDINÁRIOS, TECNICAMENTE, NÃO EXISTE ATO DE AUTORIZAÇÃO, MAS APENAS DE ABERTURA |

| A AUTORIZAÇÃO É UM ATO TÍPICO DO LEGISLATIVO | A MEDIDA PROVISÓRIA E O DECRETO SÃO ATOS DO EXECUTIVO |

| TRADICIONALMENTE, ERAM NECESSÁRIOS OS 2 ATOS P/ Q OS CRÉDITOS SUPLEMENTARES E ESPECIAIS FOSSEM INSTITUÍDOS | ENTRETANTO, ATUALMENTE, AS LDO VÊM TRAZENDO UMA DISPOSIÇÃO P/ SIMPLICAR O PROCEDIMENTO: A AUTORIZAÇÃO E A ABERTURA DO CRÉDITO ADICIONAL SE DARÃO PELO MESMO ATO (NO CASO, A LEI) |

| EXEMPLO DA LEI 12.185 "ABRE AOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL DA UNIÃO EM FAVOR DA C.D, S.F JUSTIÇA FEDERAL... | CRÉDITO ESPECIAL NO VALOR X P/ OS FINS Q ESPECIFICA, E DÁ OUTRAS PROVIDÊNCIAS |

| ART. 46., 4.320 "O ATO A ABRIR CRÉDITO ADICIONAL INDICARÁ A IMPORTÂNCIA, A ESPÉCIE DO MESMO E A CLASSIFICAÇÃO DA DESPESA, ATÉ ONDE FOR POSSÍVEL" | O CRÉDITO ADICIONAL, AO SER ABERTO, TERÁ CERTA DISPONIBILIDADE QUANTIFICADA DE RECURSOS ATRIBUÍDA A SI, DEVERÁ SER CLASSIFICADO COMO PERTENCENTE A UMA DAS 3 ESPÉCIES E DEVERÁ TRAZER A CLASSIFICAÇÃO DA DESPESA, EM NOME DO PRINCÍPIO DA DISCRIMINAÇÃO |

| ART. 45. OS CRÉDITOS ADICIONAIS TERÃO VIGÊNCIA ADSTRITA AO EXERCÍCIO FINANCEIRO EM Q FOREM ABERTOS, SALVO EXPRESSA DISPOSIÇÃO LEGAL EM CONTRÁRIO, QTO AOS ESPECIAIS E EXTRAORDINÁRIOS | A LEI Q AUTORIZASSE A ABERTURA DE CRÉDITO ESPECIAL, OU O ATO Q ABRISSE CRÉDITO EXTRAORDINÁRIO, TRATARIA DA POSSIBILIDADE DE EXECUÇÃO DAS CORRESPONDENTES DESPESAS NO EXERCÍCIO POSTERIOR AO DA ABERTURA, NÃO SE APLICA MAIS |

| ART. 167,2º,CF OS CRÉDITOS ESPECIAIS E EXTRAORDINÁRIOS TERÃO VIGÊNCIA NO EXERCÍCIO FINANCEIRO EM Q FOREM AUTORIZADOS, | SALVO SE O ATO DE AUTORIZAÇÃO FOR PROMULGADO NOS ÚLTIMOS 4 MESES DAQUELE EXERCÍCIOCASO EM Q, REABERTOS NOS LIMITES DE SEUS SALDOS, SERÃO INCORPORADOS AO ORÇAMENTO FINANCEIRO SUBSEQUENTE |

| NÃO SE APLICA AOS SUPLEMENTARES, POIS A PRORROGAÇÃO DOS CRÉDITOS SUPLEMENTARES P/ EXERCÍCIOS POSTERIORES EQUIVALERIA... | ...À TRANSFERÊNCIA DE UM ORÇAMENTO ANUAL P/ OUTRO ANO, CONTRÁRIO AO PRINCÍPIO DA UNIDADE ORÇAMENTÁRIA |

| REGRA GERAL, TODOS OS CRÉDITOS ADICIONAIS DEVEM SER EXECUTADOS NO EXERCÍCIO DE SUA AUTORIZAÇÃO TODAVIA, CASO ALGUM CRÉDITO ESPECIAL OU EXTRAORDINÁRIO | SEJA AUTORIZADO + P/ O FIM DO ANO (SETEMBRO P/ FRENTE), JÁ ESTÁ PRÉ-AUTORIZADA, PELA CF, A REABERTURA DO EVENTUAL SALDO DESSE CRÉDITO NO OUTRO EXERCÍCIO |

| TEÓRICOS CLASSIFICAM COMO EXCEÇÃO AO PRINCÍPIO DA ANUALIDADE | QDO O SALDO DE CRÉDITO ADICIONAL FOR ABSOLVIDO PELO ORÇAMENTO DO EXERCÍCIO FINANCEIRO SEGUINTE. TRANSFERÊNCIAS DE CRÉDITOS ADICIONAIS ENTE EXCERCÍCIOS FINANCEIROS. |

| INDEPENDENTE DA DATA DE ABERTURA DO CRÉDITO ADICIONAL SUPLEMENTAR, OS SALDOS NÃO EMPENHADOS ATÉ O FINAL DO EXERCÍCIO FINANCEIRO SERÃO EXTINTOS? | CERTO, VALE P/ OS CRÉDITOS ORIGINAIS DA LOA, OS SUPLEMENT. E OS ESPECIAIS E EXTRAORDIN. Q NÃO REUNIREM CONDIÇÕES P/ SER TRANSFERIDOS AO ORÇAMENTO DO EXERCÍCIO SEGUINTE. CASO NÃO SEJAM UTILIZADOS, TERÃO SEU SALDO EXTINTO AO FINAL DO EXERCÍCIO DE EMISSÃO |

| O ATO Q ABRE O CRÉDITO ADICIONAL PRECISA INDICAR A CLASSIFICAÇÃO DA DESPESA? | SIM, TODO CRÉDITO ADICIONAL DEVE CONTER A CLASSIFICAÇÃO DA DESPESA, AO LADO DO MONTANTE RESPECTIVO E DA ESPÉCIE DO CRÉDITO |

| AS PROPOSTAS PARCIAIS DE ORÇAMENTO DAS UNIDADES ADMINISTRATIVAS DEVEM SER ACOMPANHADAS DE TABELAS EXPLICATIVAS DA DESPESA, C/ A DEVIDA JUSTIFICATIVA DE CADA DOTAÇÃO SOLICITADA... | INCLUINDO A INDICAÇÃO DOS ATOS DE APROVAÇÃO DE PROJETOS E ORÇAMENTO DE OBRAS PÚBLICAS ART.28, L. 4.320/64 |

| OS CRÉDITOS ADICIONAIS SÃO APROVADOS P/ RETIFICAÇÃO OU ACRÉSCIMO DAS DOTAÇÕES PERTENCENTES AO ORÇAMENTO CORRENTE; | ASSIM, NÃO SÃO AUTORIZAÇÕES PRESENTES NA PROPOSTA DA LEI DE ORÇAMENTO (À EXCEÇÃO DOS SUPLEMENTARES) |

| OS CRÉDITOS SUPLEMENTARES SÃO OS ÚNICOS PASSÍVEIS DE AUTORIZAÇÃO NA PRÓPRIA LOA | OS CRÉDITOS ADICIONAIS CLASSIFICADOS EM SUPLEMENTARES, ESPECIAIS E EXTRAORDINÁRIOS, COMPREENDEM AS AUTORIZAÇÃO DE DESPESA NÃO COMPUTADAS OU INSUFICIENTEMENTE DOTADAS NA LEI DO ORÇAMENTO |

| A LEI ORÇAMENTÁRIA ANUAL (LOA) PODERÁ SER UTILIZADA P/ AUTORIZAR O PODER EXECUTIVO A ABRIR, DURANTE O EXERCÍCIO FINANCEIRO, CRÉDITOS ADICIONAIS ... | SUPLEMENTARES ATÉ DETERMINADO MONTANTE, O Q GARANTIRÁ CERTO GRAU DE FLEXIBILIDADE À EXECUÇÃO ORÇAMENTÁRIA. |

| OS CRÉDITOS EXTRAORDINÁRIOS SÃO DESTINADOS A DESPESA P/ AS QUAIS NÃO HAJA DOTAÇÃO ORÇAMENTÁRIA ESPECÍFICA, SENDO NECESSÁRIA, P A SUA EXECUÇÃO, APENAS UMA EXPOSIÇÃO DE MOTIVOS? | ERRADA, OS CRÉDITOS ADICIONAIS Q AUTORIZAM A REALIZAÇÃO DESPESAS P/ AS QUAIS NÃO HAJA DOTAÇÃO ESPECÍFICA SÃO OS ESPECIAIS. ALÉM DISSO, P/ SEREM EXECUTADOS, NECESSITAM DE ABERTURA POR DECRETO E DA EXISTÊNCIA DE RECURSOS DISPONÍVEIS, ALÉM DA EXPOSIÇÃO JUSTIFICATIVA |

| TODOS OS CRÉDITOS ADICIONAIS TÊM SUA APRECIAÇÃO NO ÂMBITO DA COMISSÃO MISTA DE ORÇAMENTO, A EXEMPLO DE TODOS OS PROJETOS DE NATUREZA ORÇAMENTÁRIAS | APENAS OS CRÉDITOS EXTRAORDINÁRIOS NÃO NECESSITAM DA INDICAÇÃO DE RECURSOS DISPONÍVEIS P/ SUA ABERTURA |

| CRÉDITOS EXTRAORDINÁRIOS PODERÃO SER ABERTOS POR MEDIDA PROVISÓRIA OU DECRETO DO PODER EXECUTIVO, COM OS MESMOS EFEITOS? | NÃO |

| DIFERENÇA ENTRE MEDIDA PROVISÓRIA E DECRETO EXECUTIVO? | A MP ESTÁ SUJEITA A PERDA DE EFICÁCIA NO PRAZO DE 60 DIAS DE SUA EDIÇÃO, E PODE RECEBER EMENDAS DE PARLAMENTARES NO ÂMBITO DA COMISSÃO MISTA DE ORÇAMENTO |

| DIFERENÇA ENTRE MEDIDA PROVISÓRIA E DECRETO EXECUTIVO? | QTO AO DECRETO, O LEGISLATIVO NÃO PODE MODIFICAR SEUS TEXTO, POR OUTRO LADO PODE REJEITAR TODAS A NORMA, MEDIANTE DECRETO LEGISLATIVO |

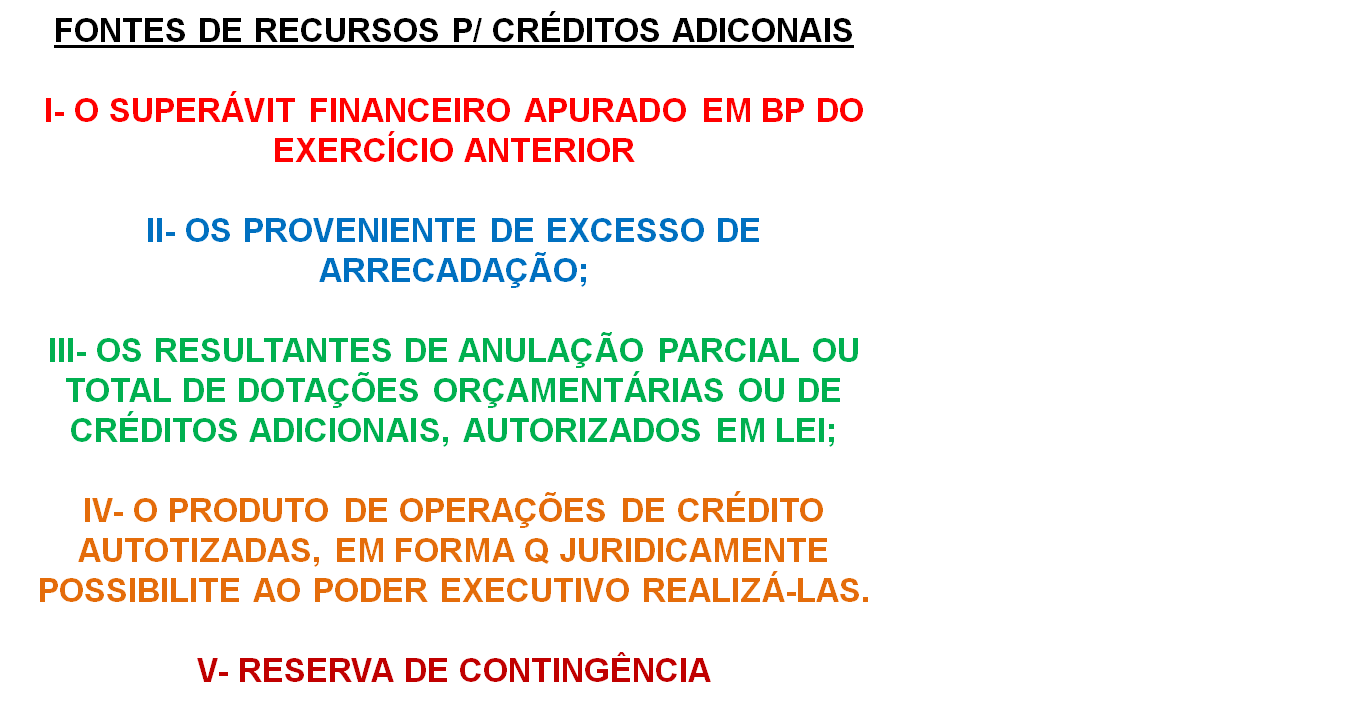

| FONTES DE RECURSOS P/ CRÉDITOS ADICIONAIS | |

| SUPERÁVIT FINANCEIRO | É A DIFERENÇA ENTRE O ATIVO FINANCEIRO (DIPONIBILIDADES EM MOEDA) E O PASSIVO FINANCEIRO (OBRIGAÇÕES P/ PAGAMENTO DE CURTO PRAZO, CALCULADA NO BALANÇO PATRIMONIAL DE DEZEMBRO PASSADO. |

| SUPERÁVIT FINANCEIRO | SÃO RECURSOS LIVRES EM CAIXA NO INÍCIO DO ANO |

| A DISPONIBILIDADE FINANCEIRA P/ ABERTURA DE CRÉDITOS ADICIONAIS | É O SUPERÁVIT FINANCEIRO (X) - (MENOS) SALDO DAS DESPESAS DE CRÉDITOS ADICIONAIS TRANSFE. (Y) + RECURSOS EMPRESTADOS Q AS SUPORTARÃO, O SALDO DESSE EMPRÉSTIMO S/ USO (Z) EQUAÇÃO: X-Y+Z |

| O SUPERÁVIT FINANCEIRO E O SALDO DAS OPERAÇÕES DE CRÉDITO SÃO RECEITA E O SALDO DE CRÉDITOS ADICIONAIS É DESPESA | ART.43 ENTENDE-SE POR SUPERÁVIT FINANCEIRO (X) A DIFERENÇA POSITIVA ENTRE O ATIVO FINANCEIRO E O PASSIVO FINANCEIRO, CONJUGANDO-SE, OS SALDOS DOS CRÉDITOS ADICIONAIS TRANSFERIDOS (-Y) E AS OP. CRÉDITO (+Z) A ELES VINCULADAS |

| CONSIDERE A PRETENSÃO DE USO DO SUPERÁVIT FINANCEIRO, APURADO EM 31/12 DO EXECÍCIO ANTERIOR, P/ A ABERTURA DE CRÉDITOS SUPLEMENTARES OU ESPECIAIS. NESSA SITUAÇÃO, É NECESSÁRIO SUBTRAIR OS VALORES DE CRÉDITOS ADICIONAIS REABERTOS NO EXERCÍCIO CORRENTE? | CERTO, P/ UTILIZAÇÃO DO SUPERÁVIT FINANCEIRO COMO FONTE DE RECURSOS P/ CRÉDITOS ADICIONAIS, DEVE-SE DESCONTAR O VALOR DOS CRÉDITOS TRANSFERIDOS DE EXERCÍCIO. |

| EXCESSO DE ARRECADAÇÃO | O SALDO POSITIVO DAS DIFERENÇÃS ACUMULADAS MÊS A MÊS ENTRE A ARRECADAÇÃO PREVISTA E A REALIZADA, CONSIDERANDO-SE, AINDA, A TENDÊNCIA DO EXERCÍCIO |

| EXCESSO DE ARRECADAÇÃO DUAS VERTENTES | 1- REAL: A PARITIR DA ARRECADAÇÃO MENSAL ESPERADA PELA LOA, ACUMULA-SE UMA DIFERENÇA RELATIVAMENTE AO PERÍODO CONSIDERADO |

| EXCESSO DE ARRECADAÇÃO DUAS VERTENTES | 2ª POTENCIAL; CONSIDERANDO O COMPORTAMENTO DA ARRECADAÇÃO, REALIZA-SE UMA SÉRIE DE CÁLCULOS MATEMÁTICOS E ESTATÍSTICOS, Q INIDICARÁ A TENDÊNCIA DO EXERCÍCIO. |

| O SUPERÁVIT FINANCEIRO SOFRE MA AJUSTE P/ SE CHEGAR À REAL DISPONIBILIDADE FINANCEIRA EM CAIXA | O EXCESSO DE ARRECADAÇÃO TBM SOFRE UMA DEDUÇÃO |

| EXCESSO DE ARRECADAÇÃO | DEDUZIR-SE-Á A IMPORTÂNCIA DOS CRÉDITOS EXTRAORDINÁRIOS ABERTOS NO EXERCÍCIO |

| CALCULO DO EXCESSO DE ARRECADAÇÃO | TANDO O JÁ OBTIDO (ARRECADAÇÃO) QUANTO A TENDÊNCIA DO EXERCÍCIO, FAZ-SE A DEDUÇÃO DO VALOR DOS CRÉDITOS EXTRAORDINÁRIOS JÁ ABERTOS NO EXERCÍCIO. ASSIM, PODERÁ SER INDICADO COMO FONTE DE CRÉDITOS SUPLEMENTARES OU ESPECIAIS |

| A DIFERENÇA A MAIS ENTRE AS RECEITAS PREVISTAS E AS DESPESAS FIXADAS PODERÁ SER UTILIZADA COMO FONTE DE RECURSOS P/ NOVAS DESPESAS, AINDA Q NÃO PREVISTA NA LOA? | ERRADA. A DIFERENÇÃ MENCIONADA TRATA APENAS DE UMA PREVISÃO, FEITA LOGO NO ATO DE PUBLICAÇÃO DO ORÇAMENTO, E NÃO DE RECURSOS EFETIVOS OU TENDÊNCIA DE EXCESSO ASSEGURADA. |

| AS OPERAÇÕES DO TIPO ARO SUBSTITUEM RECEITAS ORÇAMENTÁRIAS Q NÃO FORAM ARRECADADA NA ÉPOCA PRÓPRIA | DESSA FORMA AS ARO'S NÃO CONSTITUEM RECURSOS LIVRES. ELAS SÃO CONTRATADAS P/ ATENDER A DESPESAS PREVISTAS NO ORÇAMENTO, Q NÃO TIVERAM OS RECURSOS CORRESPONDENTE OBTIDOS A TEMPO |

| ARO'S NÃO PODEM SERVIR DE FONTE P/ CRÉDITOS ADICIONAIS | DEVERÃO SER CONTRATADAS OPERAÇÕES DE CRÉDITOS NORMAIS P/ ABERTURA DE CRÉDITOS ADICIONAIS. |

| AS OPERAÇÕES DE CRÉDITO POR ARO, AUTORIZADAS DURANTE O EXERCÍCIO, CONSTITUEM RECURSOS P/ FINS DE ABERTURA DE CRÉDITOS SUPLEMENTARES? | ERRADO, ARO NÃO SE TRATA DE "RECURSOS NOVOS", SÃO OPERAÇÕES DE CRÉDITO Q SUBSTITUEM RECEITAS PREVISTAS NO ORÇAMENTO; SÃO APENAS RECURSOS ANTECIPADOS DESTINADO A DESPESAS TBM JÁ PREVISTAS NO ORÇAMENTO |

| RESERVA DE CONTINGÊNCIA | É UMA DOTAÇÃO GENÉRICA, Q PODE SER EMPREGADA P/ PAGMANETO DE PASSIVO CONTIGENTES OU OUTROS FATORES Q AFETEM AS CONTAS PÚB. É P/ ATENDER A SITUAÇÕES DE RISCO P/ AS CONTAS PÚB. "É 1 CARTA NA MANGA" |

| RESERVA DE CONTINGÊNCIA | O ORÇAMENTO ANUAL PODERÁ CONTER DOTAÇÃO GLOBAL NÃO ESPECIFICAMENTE DESTINADA A DETERMINADO ÓRGÕES, UNIDADE ORÇAMENTÁRIA, PROGRMAS OU CATEGORIA ECONÔMICA, CUJOS RECURSOS SERÃO UTILIZADOS P/ ABERTURA DE CRÉDITOS ADICIONAIS |

| RESERVA DE CONTINGÊNCIA SEGUNDO LRF | - A LDO DEVERÁ AUTORIZAR A SUA UTILIZAÇÃO COMO FONTE P/ OS CRÉDITOS ADICIONAIS |

| ANULAÇÃO DE DOTAÇÕES | CASO A RESERVA DE CONTINGÊNCIA VENHA A SER UTILIZADA COMO FONTE P/ CRÉDITOS ADICIONAIS. SERÁ FEITA UM CANCELAMENTO DE DOTAÇÕES DESSA RESERVA EM FAVOR DA CRIAÇÃO DE DOTAÇÕES EM IGUAL PROPORÇÃO P/ ATENDER A NECESSIDADE VEICULADA NO CRÉD. ADICIONAL |

| CANCELAMENTO DAS DOTAÇÕES ORÇAMENTÁRIAS | É UMA ARTIFÍCIO P/ DESTINAÇÃO DE RECURSOS AOS CRÉDITOS ADICIONAIS. |

| CANCELAMENTO DAS DOTAÇÕES ORÇAMENTÁRIAS | PODEM SER CANCELADAS DOTAÇÕES DA PRÓPRIA LOA OU ATÉ DE CRÉDITOS ADICIONAIS JÁ ABERTOS, P/ SUBSTITUIÇÃO POR NOVOS CRÉDITOS ADICIONAIS |

| OS RECURSOS Q, EM DECORR~ENCIA DE VETO, EMENDA OU REJEIÇÃO DO PROJETO DE LOA, FICAREM S; DESPESA CORRESPONDENTE PODERÃO SER UTILIZADOS, CONFORME O CASO, MEDINTE CRÉDITOS ESPECIAIS OU SUPLEMENTARES, C/ PRÉVIA E ESPECÍFICA AUTORIZAÇÃO LEGISLATIVA | SITUAÇÕES EM Q A LOA SERIA PROMULGADA C/ DOTAÇÕES VETADAS, RECURSOS PREVISTOS S/ DESPESA CORRESPONDENTE. LOGO, EXISTEM RECURSOS LIVRES Q PODERÃO SER APROVEITADOS P/ ABERTURA DE CRÉDITOS SUPLEMENTARES OU ESPECIAIS |

| P/ ABERTURA DE CRÉDITOS ADICIONAIS, SUPLEMENTARES E ESPECIAIS, PODE-SE UTILIZAR A RESERVA DE CONTINGÊNCIA; NESSE CASO, A FORMA DE UTILIZAÇÃO E O MONTANTE DE RECURSOS DEVERÃO SER ESTABELECIDOS NA LEI DE DIRETRIZES ORÇAMENTÁRIAS? | CERTA |

| OS CRÉDITOS ADICIONAIS PROVOCAM, NECESSARIAMENTE, UM AUMENTOS DO VALOR GLOBAL DO ORÇAMENTO APROVADO? | CASO A FONTE DE RECURSOS P/ A ABERTURA DE CRÉDITOS ADICIONAIS SEJA A ANULAÇÃO TOTAL OU PARCIAL DE DOTAÇÕES, HAVERÁ UMA SIMLES SUBSTITUIÇÃO DE DESPESAS AUTORIZADAS, S/ AUMENTO DO VALOR GLOBAL DO ORÇAMENTO. |

| DESPESA ORÇAMENTÁRIA MCASP | DEPENDEM DE AUTORIZAÇÃO LEGISLATIVA P/ SUA EFETIVAÇÃO. AS DESPESAS DE CARÁTER ORÇAMENTÁRIO NECESSITM DE RECURSO P´BLICO P/ SUA REALIZAÇÃO E CONSTITUEM INSTRUMENTO P/ ALCANÇAR OS FINS DOS PROGRMAS GOVERNAMENTAIS |

| DESPESA ORÇAMENTÁRIA MCASP | DESPESA ORÇAMENTÁRIA É FLUXO Q DERIVA DA UTILIZAÇÃO DE CRÉDITO CONSIGNADO NO ORÇAMENTO DA ENTIDADE, PODENDO OU NÃO DIMINUIR A SITUAÇÃO LÍQUIDA PATRIMONIAL |

| DESPESA ORÇAMENTÁRIA MCASP | A DESPESA ORÇAMENTÁRIA DEPENDE DE AUTORIZAÇÃO LEGISLATIVA P/ SUA EXECUÇÃO. ESSA AUTORIZAÇÃO OCORRE ORA POR MEIO DOS CRÉDITOS INICIAIS, NA LOA, ORA POR MEIO DOS CRÉDITOS ADICIONAIS (SUPLEMENTARES, ESPECIAIS E EXTRAORDINÁRIOS) |

| DESPESA PÚBLICA | APLICADA NUMA FINALIDADE PÚBLICA P/ ATENDIMENTO DIRETA A NECESSIDADES DE SEGMENTOS DA POPULAÇÃO QUANTO A NECESSIDADES DE ESTRUTURAS DO PRÓPRIO GOVERNO |

| DESPESA PÚBLICA | EXECUÇÃO DA DESPESA POR ORDEM DE PESSOAL RESPONSÁVEL E C/ LEGITIMIDADE ESTABELECIDA POR ATOS NORMATIVOS P/ MANEJO DOS RECURSOS PÚBLICOS. |

| EXECUÇÃO DA DESPESA ORÇAMENTÁRIA | É NECESSÁRIA A EXIST~ENCIA DE RECURSOS PÚBLICOS P/ SUPORTÁ-LA. PORTANTO, P/ REALIZAR A DESPESA, É PRECISO Q HAJA TANTO *CRÉDITO ORÇAMENTÁRIO* (REPRESENTA PERMISSÃO P/ GASTO) QTO RESPALDO FINANCEIRO |

| DIFERENÇA ENTRE CRÉDITO E RECURSOS? | - CRÉDITO, NA CONTABILIDADE PÚBLICA, É AUTORIZAÇÃO ORÇAMENTÁRIA P/ O GASTO, - E RECURSO É O ASPECTO FINANCEIRO, O DINHEIRO CUJA UTILIZAÇÃO FOI AUTORIZADA MEDIANTE O CRÉDITO |

| EXECUÇÃO DA DESPESA | INICIALMENTE OCORREM FATOS ORÇAMENTÁRIOS, NO NASCIMENTO E NA CONFIRMAÇÃO DA OBRIGAÇÃO A PAGAR, E O IMPACTO FINANCEIRO É REGISTRADO AO FINAL, C/ A QUITAÇÃO JUNTO AO CREDOR. |

| DESPESAS EXTRAORÇAMENTÁRIAS | REPRESENTAM A DEVOLUÇÃO DE RECURSOS Q ESTAVAM EM PODER DO ENTE PÚB., MAS Q NÃO PERTENCIAM REALMENTE AO ERÁRIO, E Q, PORTANTO, NÃO PODEM SER EXECUTADO EM FAVOR DE AÇÕES GOVERNAMENTAIS. |

| DESPESAS EXTRAORÇAMENTÁRIAS | NÃO É NECESSÁRIO QQ AUTORIZAÇÃO LEGISLATIVA. BASTA A LIBERAÇÃO FINANCEIRA AO FAVORECIDO |

| DESPESAS EXTRAORÇAMENTÁRIAS? | SEGUNDO MCASP - DECORREM DE SAÍDAS COMPENSATÓRIAS NO ATIVO E NO PASSIVO FINANCEIRO |

| DESPESAS EXTRAORÇAMENTÁRIAS MCASP | SAÍDAS COMPENSATÓRIAS: -DEVOLUÇÃO DOS VALORES DE TERCEIROS, ANTERIORMENTE DEPOSITADOS; - RECOLHIMENTO DE CONSIGNIAÇÕES/RENTENÇÕES |

| DESPESAS EXTRAORÇAMENTÁRIAS MCASP | SAÍDAS COMPESATÓRIAS: -PAGAMENTO DAS OPERAÇÕES DE CRÉDITO POR ANTECIPAÇÃO DA RECEITA (ARO) |

| DESPESAS EXTRAORÇAMENTÁRIAS | A CONTRAPARTIDA DE RECEITAS EXTRAORÇAMENTÁRIAS, CUJA DEVOLUÇÃO É EXIGIDA |

| A DESPESA PÚBLICA É DEFINIDA COMO TODO PAGAMENTO AUTORIZADO OU EFETUADO A QQ TÍTULO POR AUTORIDADES COMPETENTES DO PODER PÚB.? | ERRADO. NEM TODO PAGAMENTO EFETUADO POR AUTORIDADE COMPETENTES CORRESPONDE A UMA DESPESA PÚBLICA, JÁ Q ESTRITAMENTE FALANDO, DESPESAS PÚBLICAS SÃO AS DESPESAS ORÇAMENTÁRIAS |

| DESPESA ORÇAMENTÁRIA | CRÉDITO É ORÇAMENTÁRIO RECURSO É FINANCEIRO |

| ETAPAS DA DESPESA ORÇAMENTÁRIA? | PLANJEJAMENTO - A FIXAÇÃO É A PRINCIPAL FASE DO PLANEJAMENTO |

| PLANEJAMENTO: -FIXAÇÃO DA DESPESA MCASP | REFERE-SE AOS LIMITES DE GASTOS, INCLUÍDOS NAS LEIS ORÇAMENTÁRIAS C/ BASE NAS RECEITAS PREVISTAS, A SETEM EFETUADAS PELAS ENTIDAES PÚBLICAS. |

| PLANEJAMENTO: -FIXAÇÃO DA DESPESA MCASP | A FIXAÇÃO DA DESPESA ORÇAMENTÁRIA INSERE-SE NO PROCESSO DE PLANEJAMENTO E COMPREENDE A ADOÇÃO DE MEDIDAS EM DIREÇÃO A UMA SITUAÇÃO IDEALIZASA, TENDO EM VISTA OS RECURSOS DISPONÍVEIS E OBSERVANDO AS DIRETRIZES E PRIORIDADES TRAÇADAS PELO GOVERNO |

| FIXAÇÃO DA DESPESA | GANHA CORPO NAS DOTAÇÕES DA LOA E DOS CRÉDITOS ADICIONAIS, E REPRESENTA O TETO MÁXIMO Q PODE SER ATINGIDO PELOS GASTOS PÚBLICOS DURANTE O EXERCÍCIO. |

| FIXAÇÃO DA DESPESA | A FIXAÇÃO É UM DOS "ESTÁGIOS" PERCORRIDOS PELA DESPESA ORÇAMENTÁRIA. ASSIM, SENDO CHAMADA DE FASE, OU DE ESTÁGIO, CONSIDERE A FIXAÇÃO COMO PARTE DO PROCESSAMENTO DA DESPESA, LIGADA AINDA À ETAPA DE PLANEJAMENTO. |

| FIXAÇÃO DA DESPESA | O MCASP INFORMA Q A FIXAÇÃO É FINALIZADA C/ A AUTORIZAÇÃO DADA PELO LEGISLATIVO AO APROVAR O PROJETO DE LEI ORÇAMENTÁRIA OU DE CRÉDITOS ADICIONAIS. |

| A ETAPA DE PLANEJAMENTO DA DESPESA COMPREENDE AINDA OS SEGUINTES PASSOS: | -DESCENTRALIZAÇÃO DE CRÉDITOS; NEM SEMPRE A DESPESA SERÁ EXECUTADA DIRETAMENTE PELA UNIDADE BENFICIADA PELO CRÉDITO ORÇAMENTÁRIO. |

| A ETAPA DE PLANEJAMENTO DA DESPESA COMPREENDE AINDA OS SEGUINTES PASSOS: | DESCENTRALIZAÇÃO DE CRÉDITOS: ANTES DA EXECUÇÃO DA DESPESA, PODE HAVER MOVIMENTAÇÕES DE CRÉDITOS ENTRE UNIDADE DO MESMO ÓRGÕES/ ENTIDADE OU ÓRGÃOS/ENTIDADES DIFERENSTE, POR RAZÕES QUAISQUER |

| A ETAPA DE PLANEJAMENTO DA DESPESA COMPREENDE AINDA OS SEGUINTES PASSOS: | -DESCENTRALIZAÇÃO DE CRÉDITOS: ISSO NÃO ALTERA A FINALIDADE OU O OBJETO DO GASTO. P/ MCASP "A ÚNICA DIFERENÇA É Q A EXECUÇÃO DA DESPESAS ORÇAMENTÁRIA SERÁ REALIZADA POR OUTRO ÓRGÃO OU ENTIDADE" |

| A ETAPA DE PLANEJAMENTO DA DESPESA COMPREENDE AINDA OS SEGUINTES PASSOS: | -PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA: CONSISTE NA COMPATIBILIZAÇÃO DO FLUXO DOS PAGAMENTOS C/ O FLUXO DOS RECEBIMENTOS, VISANDO AO AJUSTE DA DESPESA FIXADA ÀS NOVAS PROJEÇÕES DE RESULTADO DA ARRECADAÇÃO |

| A ETAPA DE PLANEJAMENTO DA DESPESA COMPREENDE AINDA OS SEGUINTES PASSOS: | -PROCESSO DE LICITAÇÃO E CONTRAÇÃO: COMO REGRA, OS ENTES PÚBLICOS DEVERÃO REALIZAR PROCEDIMENTO LICITATÓRIOS P/ A AQUISIÃO DE BENS E SERVIÇOS, POR ORDEM CONSTITUCIONAL. |

| A ETAPA DE PLANEJAMENTO DA DESPESA COMPREENDE AINDA OS SEGUINTES PASSOS: | -PROCESSO DE LICITAÇÃO E CONTRATAÇÃO: A PARTIR DE UMA LICITAÇÃO, OU DE UM PROCESSO DE DISPENSA/INEXIGIBILIDADE DE LICITAÇÃO, DEFINE-SE O PROFISSIONAL OU EMPRESA A SE CONTRATAR, JUNTO A QUEM SERÃO OBTIDO BENS/SERVIÇOS DE NECESSIDADE DO ENTE PÍB. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.